飞天茅台批发价跌至 1500 元/瓶,离指导价仅差 1 元,飞天价格是否还有下降空间?为什么?

- 54 个点赞 👍

黄牛都不收了

行情一言难尽

12月10日,你去看最新的批发参考价,飞天茅台价格几乎全线下跌。

25年飞天茅台原箱与前一日持平,报1520元/瓶

25年飞天茅台散瓶较前一日下跌15元/瓶,报1500元/瓶

24年飞天茅台原箱较前一日下跌50元/瓶,报1580元/瓶

24年飞天茅台散瓶较前一日下跌30元/瓶,报1550元/瓶

23年飞天茅台原箱较前一日下跌60元/瓶,报1800元/瓶

23年飞天茅台散瓶较前一日下跌20元/瓶,报1700元/瓶

茅台的崩盘是有迹可循的,2024年,53度500ml装飞天茅台酒的市场价接连失守2500元/瓶平衡线、2400元/瓶关口、2200元/瓶酒商底线,直奔2000元/瓶而去,今年则直接不装了。不过,财报呈现出的是另外一番景象,据茅台2025年半年度报告,公司营业总收入910.94亿元,同比增长9.16%;实现营业收入893.89亿元,同比增长9.10%;归属于上市公司股东的净利润454.03亿元,同比增长8.89%。

按照454.03亿元净利润计算,贵州茅台上半年日均赚2.5亿元。

这是为啥?

因为茅台有极厚的利润安全垫,毛利率超过90%,净利率超过50%,出厂价是1169元

难受的是经销商

微博热搜#茅台跌破1499#冲上前十,评论区一片哀嚎

“心疼经销商1秒钟,8亿瓶库存够全国人喝几年?谁敢接盘啊!”

“以前黄牛加价到3000,现在1499都卖不动,时代变了!”

“经济不景气,茅台也扛不住。明年需求3400万瓶,新投放1亿,这不是自杀吗?”

茅台给经销商供货,从来不是单卖飞天给你,捆绑着一堆更高价、也更难卖的酒。你想按1499元进一瓶飞天也可以,但是要搭上好几瓶别的,比如什么茅台50年、公斤茅台,这些酒经销商进货都要三千五六,逼近四千。

这意味虽然核心产品飞天茅台的利润被压得很低,但经销商必须靠消化这些被捆绑的高价产品来平衡成本,导致很多茅台经销商受了牵连。

这还不算完,厂家每年还会硬性地派发一些任务,比如什么红酒、蓝莓酒,还有什么“茅源酒”、“台源酒”这类听着像亲戚,实则根本卖不动的杂牌酒。这些酒,最后基本都是赔钱处理。

这只是一方面,你要知道,“茅台酒抵押贷款”曾经也是门好生意

2020年,“全国市场监管动产抵押登记业务系统”登记信息显示,贵阳星力百货集团有限公司将164404瓶53度500ml 飞天茅台酒作为动产抵押给了银行,获2.3亿元贷款,债务期限为3年,从2020年3月25日至2023年3月25日。

以上飞天茅台的存放地点位于贵阳市观山湖区金华镇现代产业制造园贵州三汇物流园6号楼2层,抵押权人为贵阳银行股份有限公司直属支行。

以单价计算,平均每瓶茅台酒抵押价值约为1399元,低于贵州茅台市场指导价1499元/瓶,不过高于茅台出厂价。另外,以茅台酒每吨2124瓶计算,上述质押茅台约77.4吨。

星力百货几乎将从茅台获得的一年飞天茅台配额全部用于质押。星力百货是贵州茅台2019年首批新增的三家贵州本地商超、卖场服务商之一,获批额度为80吨/年。

资料显示,星力百货成立于1995年11月24日,注册资本为4250万人民币,法定代表人为陈兰。黄志明为第一大股东,持股比例为51%,第二大股东为香港宏荣国际有限公司,持股比例为25.50%。陈兰是第三大股东,持股比例为10%。

这并不是茅台酒首次作为银行贷款抵押。

2010年,浙江杭州一茅台酒经销商曾以195箱五十年53度茅台酒(每箱折价28500元)作为质押,向某银行申请贷款3000万元。由于该经销商迟迟不还款,最终牵出该经销商用假茅台酒骗贷的违法行为。2013年,该案公布,上述经销商以14万元至20万元/箱的价格,将1400余箱假冒茅台酒,以质押或抵押物形式,向杭州多家银行、单位和个人申请贷款、借款(后均逾期未还)或冲抵债务,涉案金额高达2亿余元。

茅台身上的东西太多了,有时候还是需要轻装上阵

不过,从神坛跌落的不仅是茅台

飞天茅台的暴跌引发了行业海啸,五粮液、泸州老窖、洋河等头部酒企近十年来首次出现负增长,18家A股白酒上市公司业绩集体下滑。

据凤凰网《暴风眼》报道,有头部白酒品牌经销商预计今年亏损3000多万,是从业13年以来亏损最多的一年。

头部品牌失速、价格倒挂、经销商亏损,白酒行业似乎陷入寒冬。

这究竟是一次周期性的市场调整,还是白酒行业正在经历一场不可逆转的结构性变革?

目前,尚不得知

但是有两点可以确信

一点是估值逻辑变了

当飞天茅台价格下跌,“永续增长”的信仰随之崩塌。资本退潮传导至现货市场,囤货者恐慌性抛售,而电商平台的低价货源正来自这些急于回笼现金的黄牛与酒商,进一步加剧价格螺旋下跌。

一点是时代变了

在飞天茅台的鼎盛时期,新酒零售价一度接近3000元,相当于现在的两倍。收藏等级的老酒更曾以数百万元拍卖价成交。2021年,在伦敦苏富比一场拍卖会上,一箱24瓶1974年的葵花牌茅台以100万英镑成交,折合当时人民币约900万元,平均算下来单瓶要价将近38万元。茅台在拍卖市场的身价也今不如昔。在保利2024年春季拍卖会贵州茅台酒专场,132件茅台酒拍品流拍率接近92%,成交金额不到22万元。

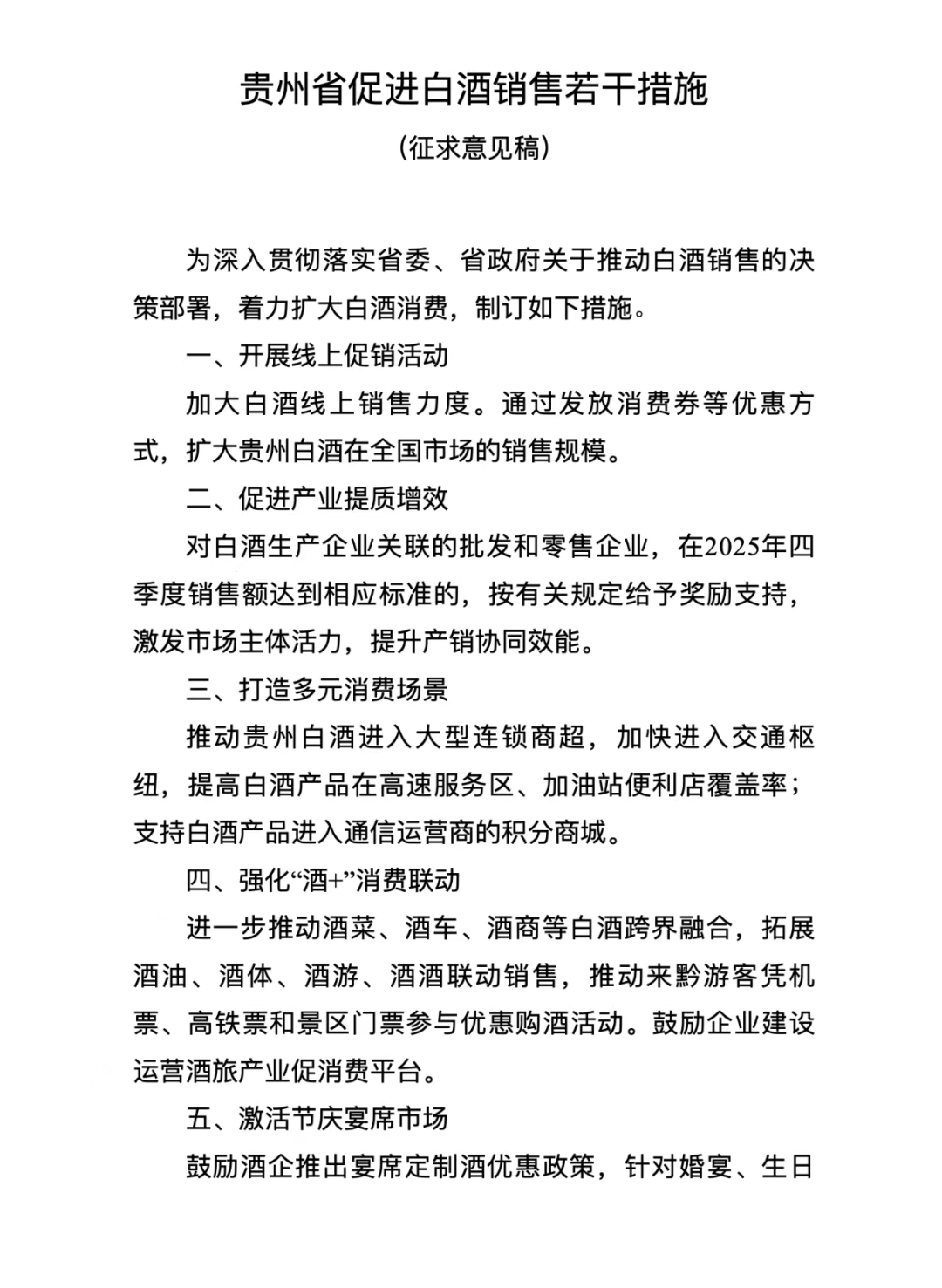

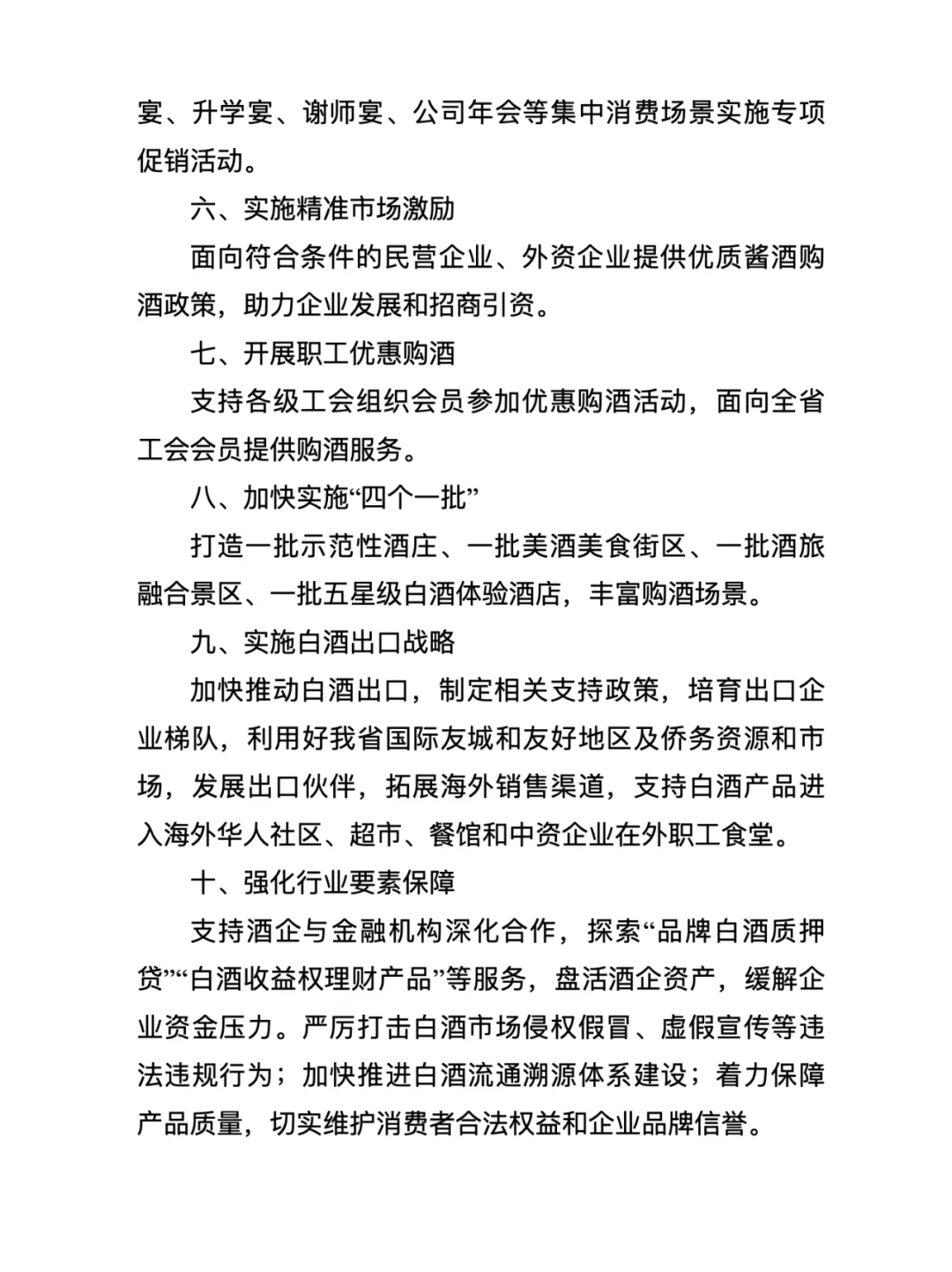

对了,12月9日,贵州商务厅发布《贵州省促进白酒销售若干措施(征求意见稿)》公开征求社会意见,内容一共十条。

开篇意见稿表示:为深入贯彻落实省委、省政府关于推动白酒销售的决策部署,着力扩大白酒消费,我们起草了《贵州省促进白酒销售若干措施(征求意见稿)》(以下简称《措施》)。

其中最后一条引人注意。

第十条:支持酒企与金融机构深化合作,探索“品牌白酒质押贷”“白酒收益权理财产品”等服务,盘活酒企资产,缓解企业资金压力。

看来白酒不仅要加快销售,还要金融化?

本次公开征求意见的截止时间为2026年1月9日

还没有人送礼物,鼓励一下作者吧

还没有人送礼物,鼓励一下作者吧查看全文>>

马超 - 33 个点赞 👍

当然有。从我们之前介绍的零售相关行业的搭售机制,就知道飞天茅台批发价在跌穿1700元的真实拿货成本之后,就刹不住车了。

关键就在于,现代零售业普遍存在搭售机制。由于经销与零售环节相对独立,消费者对搭售机制往往并不了解,但这种机制却能真实影响到经销商的拿货成本。

简单来说,经销商在进货阶段,其实是不可能单独拿到其想要的畅销品、主力产品,而是必须根据品牌方的要求,结构性地吃下货源,畅销品、主力产品也好,不好卖的其他产品也罢,必须各样都拿一些;而且往往有一定的刚性比例要求。如果其他产品不拿到相应数量,品牌方就不会给正常配到经销商想要的货。

因为即使是中高端品牌,其产品线上也会有主力产品、陪跑产品和炮灰产品之分,后者有一些是为品牌价格梯度充当锚点作用,有一些干脆生来就是主力产品的背景板,还有些是生产线上的副产品,或者只是品牌方开拓新领域时的失败探索。

所以,作为品牌方其实很清楚自家的哪些产品受欢迎、哪些产品不好卖,但依然需要找一个渠道将后者消化掉,以完成产品线的整体布局、丰富产品和价格梯度,乃至把自身失败探索的成本转嫁。怎么消化?最好的办法就是定好搭售机制,通过搭售把风险转嫁给经销商。

这种搭售机制普遍存在于现代零售业,小到牛奶、雪糕,大到香烟、白酒,都是同样的逻辑。只是市场对牛奶、雪糕这类低值消费品,往往更容易接受全品类,不同品类之间的价格梯度不会过于明显。即使产品真的不太好卖,经销商或者零售商也可以通过促销活动或者把货源转到廉价仓储店、临期食品店,无论如何也有个销售的出路,最差的情况也不过只是刚刚收回成本。

但香烟、白酒的不同品类,市场接受程度差异非常大,价格梯度也非常明显,而且还没法找到合适的渠道出货,更不可能来个临期大甩卖,那样就会引起品牌方的直接围剿、被全行业拉黑。所以这些领域,往往容易形成压货的结果。年限越久的经销商,仓库里压的货往往就越多。

飞天茅台显然就是主力产品。所谓别只看见贼吃肉、看不见贼挨打,单纯羡慕先前的经销商能以1499元进货飞天茅台是片面的。还要看到经销商为此付出的代价,就是需要通过搭售机制进货飞天茅台的陪跑品乃至炮灰品,比如茅台王子酒、茅台迎宾酒甚至茅台葡萄酒,这些产品的好卖程度显著地不如飞天,并且依次递减,溢价能力就更不要提了。越是弱势的经销商,搭售程度就越高,再考虑到在商务方面的成本,实际综合下来的成本,往往不会低于1700元。

所以,当茅台按瓶的批发价格低于1700元时(这是今年10月的事情),对于不少经销商而言,就已经跌破拿货成本线了。更不用说一些稍弱势的经销商,拿货成本实际上会在1800元以上,更早就跌破了。

我们也可以看到,今年10月批发价跌破1700元之后,飞天茅台价格继续一落千丈,这正是非常典型的在跌破成本之后,金融属性快速流失的典型症状。

我们先前就说,绝大多数经销商早就不是新手、早已经是老油条,有多年的经营历史,血条比较厚,总归还是能扛得住一段不盈利甚至是净亏损的时间。但如果这段时期持续下去,或者茅台在终端市场的零售价格继续下行,最终结果一定是大量的经销商资金链断裂而不得不选择抛售库存,也顾不上品牌的报复乃至被全行业拉黑了——这才是主跌浪的动力所在。

这就像征信其实只能在还款人有能力时起到加强还款意愿的作用,对一个已经两兜空空还不上房贷的人,用征信对付他也是没有用的。

还没有人送礼物,鼓励一下作者吧查看全文>>

古都闲云 - 2 个点赞 👍

主要看经济形势,与酒无关。

距离成本远着呢,就算全程选十八线小明星踩酒曲也亏不了。

担心继续降价的,不过厂家、代理商、囤货居奇者,都是赚的一个超级溢价,无限接近智商税。

真正的消费者肯定期待继续降价,等到499的时候整一瓶尝尝。

查看全文>>

云自在 - 1 个点赞 👍

预计还会跌..1400多甚至1300多都可能看到,尤其双12、元旦这波促销一冲,很容易就把1499这根线干破。

从2023年的2678到现在,已经跌去了44%了,说实话,不差剩下的这点,而且,电商平台的活动补贴也在搅动着黄牛市场,拼多多三人团价1399元,已将心理价位拉低至1400元以下,传导至批发端。黄牛和囤货党资金链断裂,加速抛售,形成恶性循环。

若双12促销延续,价格可能进一步探底至1400-1450元/瓶,跌破指导价的概率超过50%。但这更多是“补贴非常态”,实际成交价不会长期低于1499元。

但是!跌到1200以下可能性很小。为啥?

因为经销商自己拿货成本加起来差不多1500-1600了,再跌就真亏出血了,他们宁可不卖放着也不肯贱卖。茅台官方也不会眼睁睁看着自己牌子砸地上,到时候稍微控一控货,价格就稳住了。

而这个时候,就是各位出手的时候了。

其实现阶段茅台跌价,产能过剩等等原因确实很多,但是1200就是未来两三年的底部价格,并且茅台有个强属性,耐储存。

过完这个年之前,还能再便宜个100-200块,捡漏的最好机会就在12月到1月。 等明年春节一过,货被喝掉一部分,茅台再稍微一掐供应,价格大概率就反弹了。

想喝的兄弟可以再等等,想囤来卖的……现在真别碰,越接越跌,血亏。

还没有人送礼物,鼓励一下作者吧查看全文>>

枫林晚