浙金中心祥源系产品无法兑付,增信人祥源集团信用 AA+,为什么会出现这样的情况?

- 690 个点赞 👍

2015年5月7日,国际评级机构标准普尔*把恒大的长期企业信用评级由“BB-”下调至“B+”,展望为负面。

香橼发布针对恒大的沽空报告,然后被香港禁止入市。

国内舆论立马炸了锅,指责标准普尔造谣,已经沦为美国的政治工具,毫无公信力。大骂美帝诋毁我们的资本市场,整天亡我之心不死。为了反击美帝的“造谣”,2015年6月16日,国内三大评级机构中诚信证评+、大公国际+、联合评级同时给与恒大以AAA的主体最高信用等级,评级展望为稳定。这个评级意味着恒大的信誉极高,还债能力极强。各大行同时增加其授信额度。

2016年4月12日,标准普尔再次将恒大的长期企业信用等级由“B+”下调至“B-”,评级展望为负面,同时将恒大地产优先无抵押票据的长期债务评级由“B”下调至“CCC+”。

标普对恒大的评级下调再次惹恼了官媒,2018年8月7日,央视用一组耀眼的数字来为恒大护航:2018年上半年净利润超520亿,核心业务利润超546亿,净负债率从去年末的184%大幅度下降至130%以下,实现高质量增长。

还没有人送礼物,鼓励一下作者吧查看全文>>

量子永生 - 226 个点赞 👍

查看全文>>

莱哥 - 167 个点赞 👍

无法兑付是源于众所周知的原因,房地产。祥源集团执行总裁沈保山明确说了资金断裂的原因。

“地产原来一年销售两三百亿,现在卖不动了。”沈保山告诉界面新闻,“我们这几年(2020~2024年)在阜阳投了两个项目,岳阳投了一个、杭州湾一个,共四个项目。阜阳有个项目烂尾了。”

这个没什么好说的,房地产下行,好学生万科都出现了资金危机,其他房企更扛不住了。

此处有个知识点,需要提一下。

“我们总资产600亿,包括地产、股票等;总负债400多亿,包括银行、施工单位和投资者投的产品。而资产的600亿是变动的,股票和楼市都在跌。”沈保山称。

资产是估值,真要拿来还债最少打七折,此事就能作为例子,大家以后看资产负债率要多个心眼,超过70%都危险。

我具体要聊什么呢?两个东西,

首先,投资者们很费解,为什么4%、5%的收益率也违约?

我曾经有个言论,说大家可以把贷款利率作为投资安全线,因为银行以安全为主,它设定的利率肯定违约率低。

投资者们2024年左右买的金融产品,4%收益率算比较正常的,理论上风险不大。

但,祥源借钱可不是4%利率。

沈保山告诉界面新闻,“投资者购买一款产品的收益率可能是4%~5%,浙金中心平台收益也有4%~5%,我们的融资成本约8%~9%。当然不同产品会有一些差异。”

实际融资成本8%,妥妥的高风险,投资者只拿到4%,所以才以为风险低。

吸取教训吧,今后大家购买金融产品的时候一定要看明白,自己到底买的是什么。

其次,投资者纳闷,为什么信用评级AA+也违约?

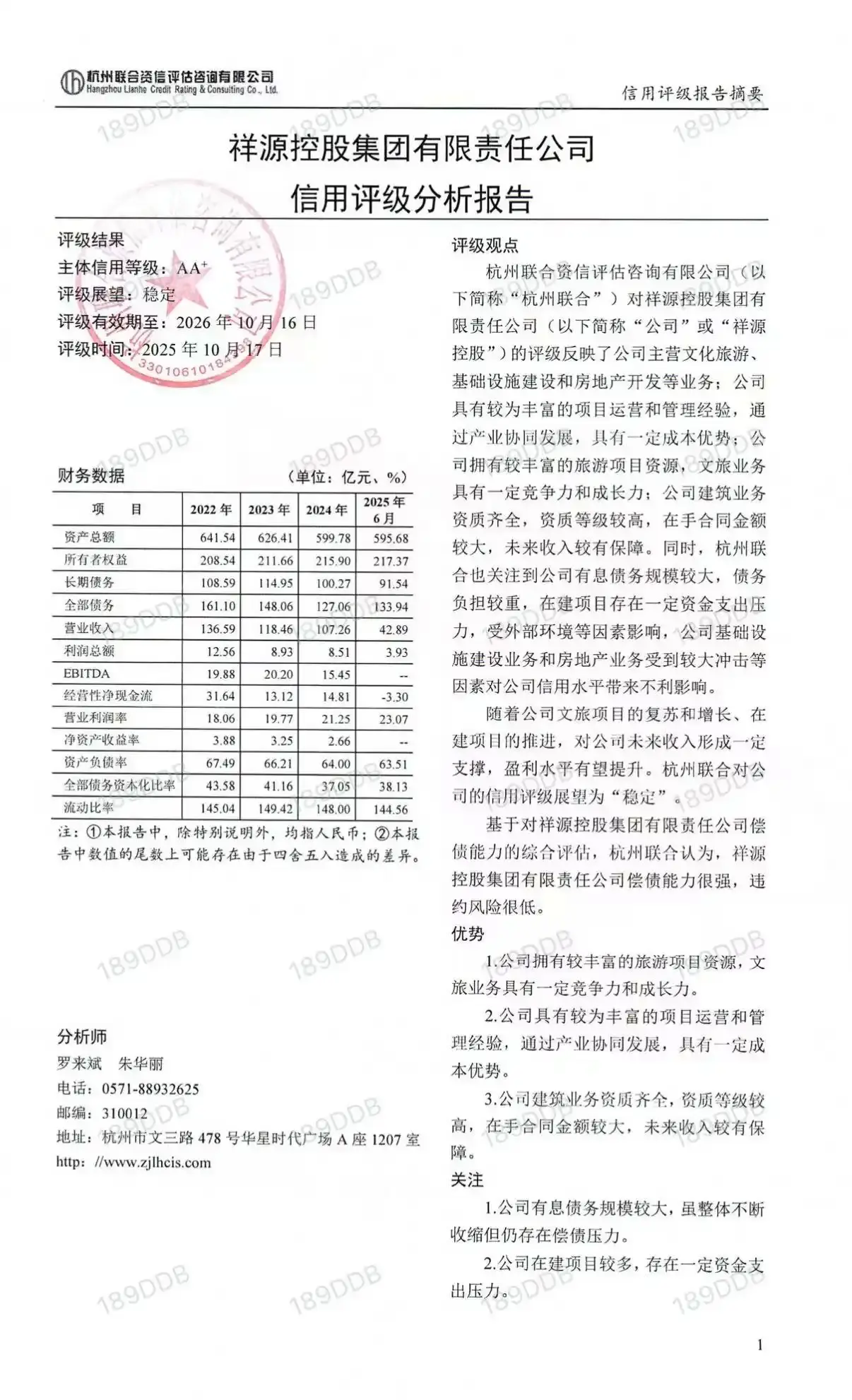

信用评级最高为AAA,杭州联合资信评估咨询有限公司2025年10月17日给祥源AA+评级,仅次于最高评级,展望为稳定,有效期一年。

问题在哪呢?

上海票据交易所最新披露的《截至2025年11月30日持续逾期名单》中,祥源系公司共有至少十家上榜,合计逾期余额为3737.75万元。

并且五月份和十月份,祥源系公司出现了欠税问题。就这经营状态,AA+还稳定,请问评级机构本身有信用吗?

我国知名评级机构被爆出拿钱给评级的事,小机构更是业务能力堪忧,有些投资者看评级买金融产品,只能说太相信我们的环境了。

金融中介、错误评级加上房地产,它们共同造就了此次违约。

投资者躲得过初一躲不过十五。

没办法,只能一次次吸取教训,谨慎投资。

今后此类的事会很多,因为通缩中赚钱难,初期先承受压力的债务,随后是消费和就业。

老百姓尽量守住钱袋子,别负债,少投资,这样就能赢大部分人。

还没有人送礼物,鼓励一下作者吧查看全文>>

大魔王 - 153 个点赞 👍

4个点的理财都能暴雷。。。。。。。。。

美债也才4个点啊,信用全球最好。

也是没谁了。

国内这理财产品接下来就别碰了,这么霍霍下去保险倒闭也就几年的功夫。

查看全文>>

鲁卡君 - 128 个点赞 👍

中国的普通投资者是这个世界上我最不能理解的一个人群。

不管是炒股还是买基金,买理财,本身自己没有任何金融学知识,连产品的底层资产是什么都搞不清楚,就敢几十万上百万的往里投。

就以这次浙金中心无法兑付的产品来说,浙金中心只是个中介,提供一个交易场所而已,实际的发行人是祥源集团的下属企业,增信人是祥源集团以及祥源集团的法定代表人,相当于自己发债,然后自己给自己增信,这个结构不是很奇怪嘛。

另外,如果祥源集团有优质资产,肯定是优先抵押给银行借贷款,贷款也借不到的时候再找上交所或者深交所发债,债券也发不出来的时候,再找一些私募基金公司争取面向其他机构投资者发行一些产品,最后连机构投资者都找不到的时候,才会到浙金中心这种机构来面向个人投资者发产品。

也就是说,这类产品的底层资产都是被各个机构枪毙了好几轮的,还能有什么投资价值?

查看全文>>

最后的风之子 - 6 个点赞 👍

地方金交所嘛,都2025年了还买这玩意的,死了不冤。

地方金交所原本的制度设计是不对私的,仅仅用于国有资产股权转让等业务。

2013、14年那一波所谓鼓励“鼓励金融创新”,蚂蚁金融带头第一个把产品绑定了金交所的非标债,获取了高额收益。紧接着各路P2P跟进,各种非标资产全面上平台,全国各地金交所大开花。

接下来就是P2P暴雷那一波,死的死关的关。

金交所没了P2P业务,盘子大缩减。可是吃饱了就受不得饿,然后开始疯狂发展非标地产债,结果地产继续暴雷,彻底扛不下去了。

所以把高风险的非标资产打包卖给风险承受力差的个人投资者,始作俑者就是马云,马总挨骂一点都不冤。

查看全文>>

Jackson Shen - 6 个点赞 👍

祥源资金链紧张在行业内早就不是什么新闻了,可以说都快成为圈内常识了,他们资金上有问题甚至比碧桂园、万科暴发得还早。

但为什么这么多体制内的人还会选择买这玩意儿呢?

交易平台的国资背景给了他们信心。

还没有人送礼物,鼓励一下作者吧查看全文>>

雨落长川 - 5 个点赞 👍

为大家补充一些信息。

浙金中心在2013年10月设立时注册资本1亿元,注册地为杭州。其中浙江省财政厅旗下的浙江省金融市场投资有限公司持股20%;宁波国资委旗下的宁波城建投资控股有限公司持股20%;国信证券旗下私募基金国信弘盛创业投资有限公司持股30%,民生银行的员工持股平台民生置业有限公司持股30%。

2019年到2023年,浙金中心股权发生了变化,杭州民置投资管理有限公司接手民生置业有限公司持有的30%股权和国信弘盛创业投资有限公司的大部分股权成为大股东,持股58.57%,浙江省金融市场投资有限公司持股13.33%,宁波勇诚资产管理有限公司持股20%,国信资本有限公司持股1.43%,浙江金投企业管理有限公司持股6.66%。目前注册资本为21亿元。

浙金中心最初在浙江省湖州市等地承接了多个城投类债权融资项目。

一位早期参与业务的员工回忆:“那时候五水共治、大拆大整,地方政府普遍缺钱,金交所成了补充性的融资渠道。在最初几年,浙金中心只做省内国资项目,不碰民营高风险资产,风险相对可控。”

浙金中心成立初期,其国资背景股东、仅投资省内国资项目,被不少投资者视为较稳健的地方金融资产交易平台。2015年6月,浙金中心与杭州市民卡公司签订合作协议,开辟了杭州市民卡理财平台,发布了一系列年化利率6%至8.5%的专享理财产品,投资起点金额1000元。

一位从2015年就开始购买浙金中心产品的投资者表示,最早是同事介绍,公务员买的多,初期试投金额仅五万元,但随着平台按期兑付、收益稳定,家庭投资额一度增加至150万元。

浙金中心多年来销售的产品以1至3年期限为主,利率早期在6%至7%之间,后期降至4%至5%,高于银行同期存款利率。投资者普遍反映,在过去数年里,产品利息大多按半年兑付,本金到期即可当日或次日到账,持有五个交易日后可在浙金中心APP的二级市场转让。

在非标业务高速扩张、监管机制相对滞后的时代,金交所承担起万能通道的角色,无论是P2P资产转让,还是定向融资产品的包装与发行,皆可承接。2018年,监管加码对各地金交所的清理整顿,2024年起,多地金融管理局相继发布公告,宣布取消辖区内相关金融资产交易所/交易中心的业务资质。

据多位投资者介绍,11月27日起,原本在浙金中心长期运行稳定的多款定期产品出现到期无法兑付、到账后不能提现等情况,涉及“锦多绍兴”、“ 丽水明帆”、“ 绍兴晨建”、“ 万钰长兴”等几十只祥源集团提供担保的产品,预计合计规模超过200亿元,牵扯近万名投资者。

“祥源集团是浙金中心最大的融资方。”多位投资者表示,目前获悉的风险产品,主要集中在由祥源控股及其法定代表人俞发祥承担连带担保责任的系列,利息约为4.5%。

以“万捷长兴”产品为例,募集说明书中的增信人为祥源集团与实控人俞发祥,交易资金用途只有简单一句,用于补充挂牌交易机构流动资金。以“丽水卓盛”产品为例,底层资产是一笔5000万元的保理融资债权,债务人是俞发祥实控的企业岳阳祥源实业有限公司。

祥源集团成立于1992年,业务板块涉及地产、文旅、基建,旗下三家上市公司,分别是祥源文旅、海昌海洋公园)、交建股份。12月7日晚间,三家上市公司均表示本次事件涉及的金融产品与自身无关,不承担任何兑付及担保义务,事件发酵以来,三个交易日股价跌幅在10%至30%不等。

祥源集团执行总裁沈保山在12月5日现场回应维权投资者时表示:“目前,集团资产600亿元,负债400多亿元。现金流出了问题,导致兑付出现了问题。正在和政府沟通解决办法。”

一位投资者表示,爆雷的多个产品的底层资产都是祥源关联公司自行包装的应收账款,将烂尾资产重塑为可回收债权。目前祥源集团三家上市平台的股权,多数已处于质押状态。

相关报道:

查看全文>>

财新网 - 5 个点赞 👍

查看全文>>

长弓玄刃 - 0 个点赞 👍

低息产品暴雷,其实核心是社会整体公开融资渠道都是不挣钱的,无论低息还是高息投资,都一样。

社会平均投资收益是负数,关键原因在于个人信用整体破产,个人作为经济实体不可信,在整个利益链条里被剥离。换句话说,就是社会分配利益已经到不了普通人手里了,在资本家眼里个人已经不是利益分配主体了。

私有制发展到最后,就是穷人不是人,不参与分配,而富人占有所有利润。穷人都不挣钱了,哪来的社会平均投资收益。

低收益率,背后其实是一个长期的分配不合理问题。

查看全文>>

量化仔