摩尔线程上市首日开盘暴涨 468%,一签盈利近 27 万,怎样看待其表现?摩尔线程的发展空间有多大?

- 385 个点赞 👍

周四十一点,兄弟给我打来电话,聊了摩尔线程的事情,意思是准备300进,毕竟看到六百。至于六百这个消息哪来的……我讲句实话,技术流在内幕流面前犹如小学生一样稚嫩。我这人水平一般,人脉算还可以。

那我赶快和最近知乎上很火的某大v聊了下,然后自己算了下估值……很简单,摩尔线程三季度出了三季报,并且对全年营收和盈利有一个预报。

省流,就是前三季度主营收入8亿不到,亏了9.5亿,炒股赚了4000万。全年预计营收13亿,净亏11亿。

就这种公司,上市给了毛600亿的估值。

那我只好拿市销率来算了……市销率只能对比梦想感最强的寒武纪卡。但实际上,寒武纪上市到了290元左右后是飞流直下三千尺的,我们拿现在算,寒王的市销率是102倍。

好吧,这样算摩尔的股价比发行价还低,那我只好想了一个模型:

寒王上市第二日的巅峰股价285.6元市值1142亿,除以上一年的营收4.4亿,得到260倍的市销率,然后乘上去年摩尔的营收=1144亿。这已经是超级乐观的估计了。

作为行业之屑的amd,市盈率(不是市销率)也就超二百。而摩尔线程,最终市销率是644倍。

这不是科技兴国,我觉得这是赤裸裸地掠夺。摩尔的卡本身很一般,并且也仅仅是一家芯片设计企业,卡的水准远低于寒武纪/沐曦/昇腾/平头哥。这种利用流通盘小炒高市值然后让基民股民接盘的行为完全不符合当下要求的健康市场环境要求。

当然,这也折射出我一直讲的一个论点:当下市场非常不缺热钱。实体不好→房地产投资遇冷→m2照样涨→贷款利率下滑资金空转→推高股市价格。别以为摩尔今天的事情,就不会出现在未来的大A,这一轮新股民还没进场,最近基金开始慢慢起来了,我觉得有相当可能,新韭菜最终还是会在房市一样的非理性上涨中冲进来。

祝大家打中沐曦吧!

还没有人送礼物,鼓励一下作者吧查看全文>>

奥特之父 - 334 个点赞 👍

一年投入20亿、卖出去4亿、估值3055亿,相当于3个联想集团,这是科创神话:

报告期内(2022~2024),公司向前五大客户销售额分别为 4,119.29 万元、11,837.66 万元、42,435.03 万元,占比分别为 89.86%、97.45%与 98.16%

我之前在《摩尔线程中签率仅为0.024%,创下了哪些IPO记录,其与沐曦股份有何区别,他们能重振芯片板块么?》中讲过:

另外,这个回答中也讲过了那个“登山”逻辑。虽然人人都想蹭英伟达,但都绝对不会是英伟达;如果有第二个英伟达,连英伟达都将不是英伟达。

类似摩尔线程这类公司,终其一生大概率也够不到今天估值应有的业绩。

2024年的主要客户

还没有人送礼物,鼓励一下作者吧

还没有人送礼物,鼓励一下作者吧查看全文>>

Gemfield - 119 个点赞 👍

有个AI教父(忘了是谁)了,AI的尽头是电力。

不过,他的意思不是说AI靠烧电,而是AI作为一种能力,像电一样,在日常生活的每一个角落。

就像大数据互联网时代的云资源。

从这个角度去理解AI的头部企业,会合理的推导出一个结论,云计算企业理应会成为AI“电力”的大基建的组成部分。

AI的技术是有极限的,马斯克烧了那么多卡,Grok也没比OpenAI强多少。同样,DeepSeek没烧那么多卡,也不比OpenAI差多少。

在路线既定的情况下,AI的大趋势已经显现。

OpenAI压力越来越大,谷歌依靠Gemini开始回归应有的位置,微软、亚马逊等传统云计算巨头都开始发力,一边自己炼卡,一边多方面投资制衡。

比如微软在和OpenAI深度合作的同时,又和OpenAI的死对头Anthropic合作。

这也是为什么在AI领域,星空君一直推崇阿里。

不是说梁文锋不行,他是剑走偏锋的令狐冲,一己之力相当于千军万马。

但是在江湖上打打杀杀,还是要有帮派的。

阿里就是那个最有希望成为武林盟主的角色。

不好意思,放错图了。

尽管通义千问被ChatGPT、Gemini甚至国内的DeepSeek和Kimi压制,但实际上qwen实力非常强劲,同时阿里的AI绘画大模型、视频大模型已经接近甚至超过全球顶级模型。

要命的是,阿里玩的是开源。

后面的盈利模式都清晰了:来买我的云资源,AI打包按套餐送。

AI技术是有极限的,用不了几年,大家烧再多的卡也都无限接近极限

基于此,星空君不太认可OpenAI这类纯AI公司的星际大饼,又是投资这个1000亿,又是投资那个1万亿。

但是,搞硬件造算力卡的公司,在这场军备竞赛过程中迎来了春天。

比如摩尔线程。

摩尔线程是一家非常神奇的企业。

神奇在哪?

创始人是英伟达的前全球副总裁张建中,2020年刚创建摩尔线程的时候,他也穿着黄仁勋同款皮衣。

创业伊始,摩尔线程主攻消费级游戏卡。2022年,发布了首款国产显卡MTT S60。

这是一个没有前途的领域,因为游戏佬钱少事多,竞争对手(英伟达)过于强大。

幸运的是,2023年掀起了大模型风暴,摩尔线程迅速转型跟进,搞出了国产千卡集群,又在2024年,和中国移动搞出来万卡集群。

尽管游戏卡方面,摩尔线程还在继续攻关,不断的优化驱动适配更多的游戏,但很显然公司的主要研发方向,已经是AI算力了。

2025年6月,摩尔线程向上交所递交了招股书,如今,顺利上市,冲刺科创板。

一、国产英伟达的崛起之路

2023年,摩尔线程进入了美国的制裁名单。

张建中在内部邮件中称,这是摩尔线程创立以来最黑暗的时刻。

对于销量还微乎其微的摩尔线程来说,制裁最残酷的地方在于代工厂。

制裁之前,摩尔线程是通过台积电代工;制裁之后,中芯国际是唯一选择(招股书并没有直接提到中芯国际,而是用字母代替)。

一方面,中芯国际的7nm成本比较高,且产能有限,优先供应华为;另一方面,作为面向消费级用户的产品,制程落后意味着失去更多的市场。

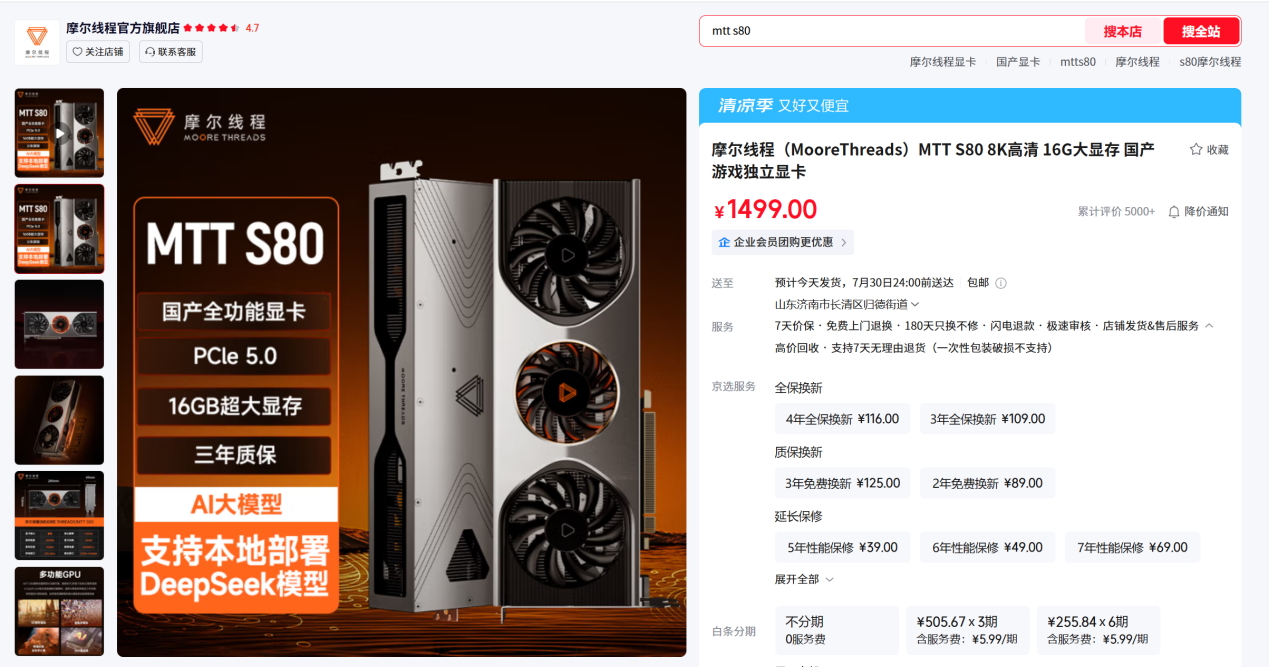

制裁之后摩尔线程没有再继续出游戏显卡,彻底转向数据中心算力卡方向。其官网上的S70和S80,大概率是一直没卖完的库存。16G显存的S80,已经降价到1499元。

这让AI爱好者非常动心,同等显存的英伟达显卡差不多贵一倍。如果生态能够丰富,可以稳定的跑大模型,会很有竞争力。

和张建中一起创业的,多名来自英伟达的高管或专家。

摩尔线程的技术副总张钰勃曾经是英伟达任GPU架构师,本科毕业于浙江大学数学系,研究生毕业于香港浸会大学数学系,博士毕业于加州大学戴维斯分校计算机专业。

这些专业选手对英伟达了如指掌,甚至连英伟达的发展方向都如数家珍。

从技术路线上来看,星空君认为华为在走全栈自研完全不同于英伟达的路线;摩尔线程走自研但是模仿致敬英伟达的路线。

这两条路线无所谓优劣,但必须都要有。

在通往人工智能皇冠的道路上,我们采用的是饱和式研发。

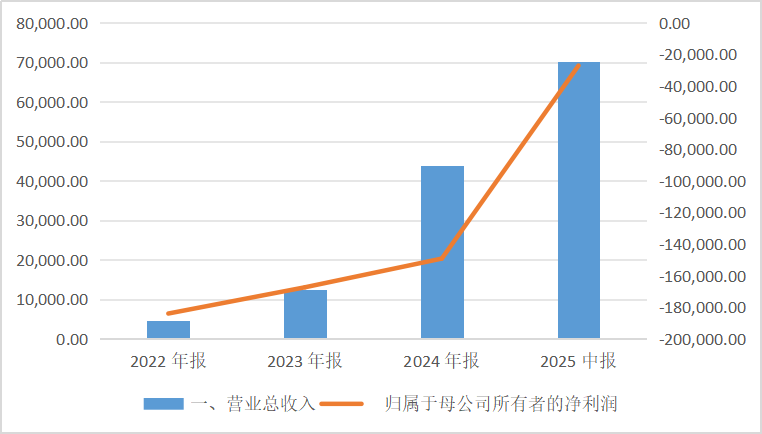

招股书显示,2022至2024年,摩尔线程营收从0.46亿元爆发式增长至4.38亿元,年复合增长率达208.44%,净利润亏损分别为18.4亿元、16.73亿元、14.92亿元,三年累计亏损近50亿元。

公司投入血本进行研发,研发投入占比持续超300%,2024年研发费用达13.59亿元,占营收比重309.88%。

二、2025年半年报:爆炸式增长

在招股书上,公司更新了最新的2025年半年报。

2025年上半年,摩尔线程实现营业收入7.02亿元,同比增长155.53%,这一数字不仅超过了2024年全年4.38亿元的营收,更超过了2022-2024三年总和(约6.08亿元)。

从历史数据看,公司营收呈现"火箭式"增长轨迹:

数据来源:iFind

2022年:0.46亿元

2023年:1.24亿元(同比增长169%)

2024年:4.38亿元(同比增长253%

2025年上半年:7.02亿元(已超2024年全年)

爆发式增长主要来自AI智算业务的崛起。

2025年上半年,AI智算业务收入达6.65亿元,占总营收的94.85%,同比增长229%。公司销售了1套平湖集群产品和4套曲院集群产品,平均每套售价超过1亿元。

同时,专业图形加速业务收入同比增长1051%,桌面级图形加速业务同比增长36.85%,智能SoC业务则首次实现收入254.20万元。

然而,公司仍处于亏损状态,2025年上半年归母净利润为-2.71亿元,累计未弥补亏损达14.78亿元。亏损规模较2022-2024年(分别为-18.4亿元、-16.73亿元、-14.92亿元)呈收窄趋势。公司预计最早可于2027年实现合并报表盈利,但该盈利包含政府补助带来的收益(约3.07亿元),扣除该收益后,公司2027年仅处于微利状态。

三、经营风险

客户集中度过高,前五大客户占比超98%,单一客户R贡献56.63%收入,对大客户的过度依赖,导致公司的业绩稳定性存疑。

公司的MUSA架构在Windows生态下的兼容性限制,可能影响消费级市场渗透。比如星空君正在玩ComfyUI,MUSA至今无法在Windows下跑起来,虽然显卡便宜,也没办法下手。

在代工方面,公司依赖中芯国际先进制程,面临产能和良率的挑战。

盈利能力方面,2027年盈利预测依赖政府补助和订单落地,可持续性存疑。

查看全文>>

诗与星空 - 33 个点赞 👍

查看全文>>

浩浩耗 - 3 个点赞 👍

查看全文>>

财猫日志 - 0 个点赞 👍

查看全文>>

码农派生