一年投入20亿、卖出去4亿、估值3055亿,相当于3个联想集团,这是科创神话:

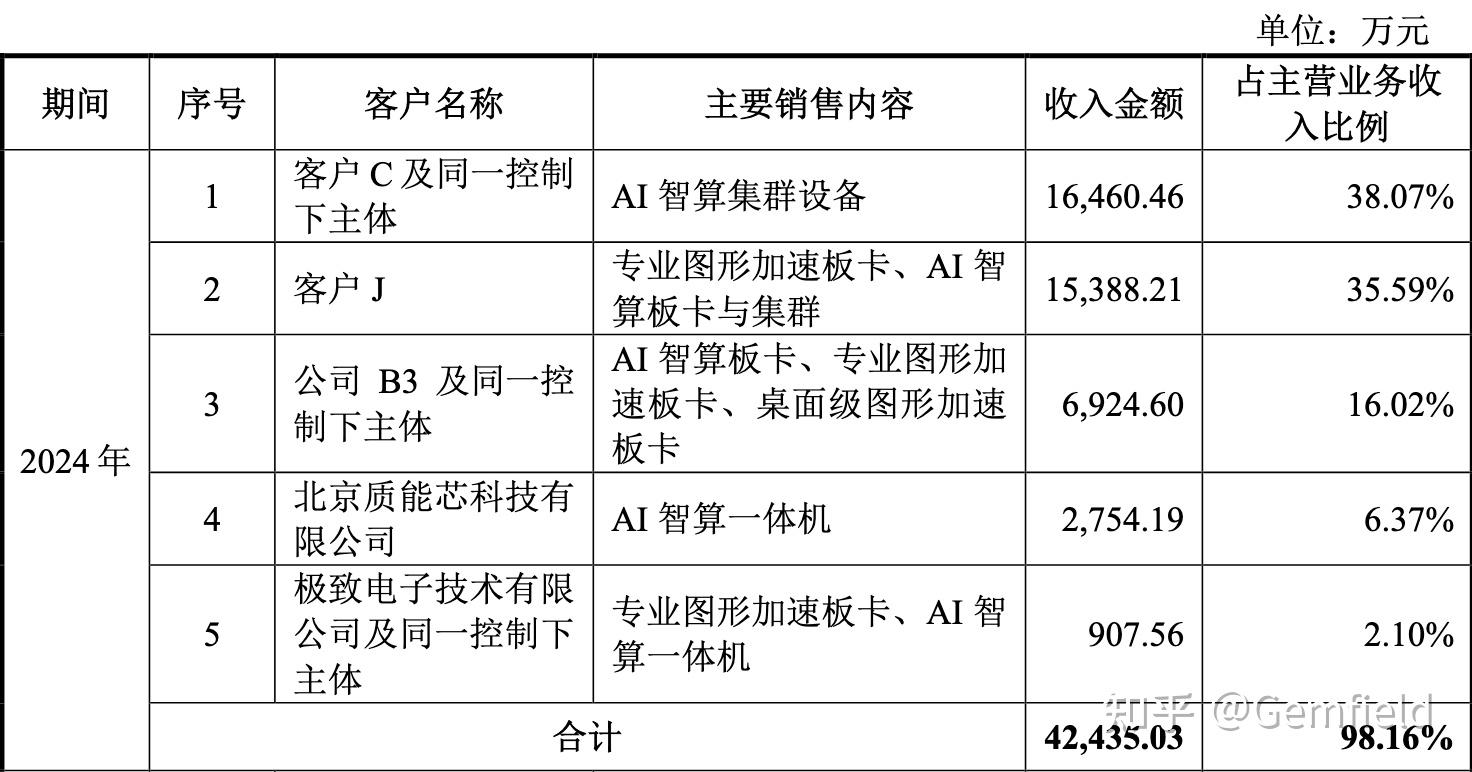

报告期内(2022~2024),公司向前五大客户销售额分别为 4,119.29 万元、11,837.66 万元、42,435.03 万元,占比分别为 89.86%、97.45%与 98.16%

我之前在《摩尔线程中签率仅为0.024%,创下了哪些IPO记录,其与沐曦股份有何区别,他们能重振芯片板块么?》中讲过:

另外,这个回答中也讲过了那个“登山”逻辑。虽然人人都想蹭英伟达,但都绝对不会是英伟达;如果有第二个英伟达,连英伟达都将不是英伟达。

类似摩尔线程这类公司,终其一生大概率也够不到今天估值应有的业绩。

还没有人送礼物,鼓励一下作者吧