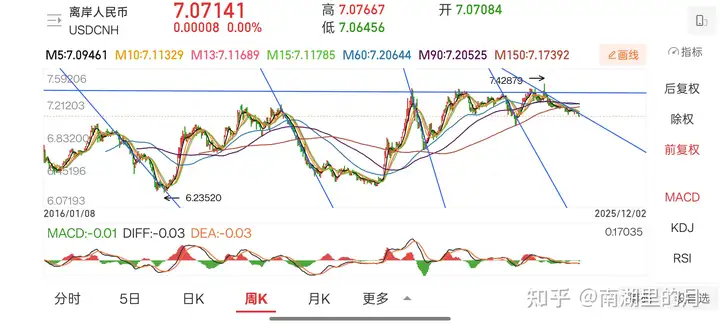

离岸汇率一度突破 7.06 ,这次人民币汇率大涨有何不同?对我们有何影响?

- 250 个点赞 👍

因为要脱钩了,这次脱钩会隔绝虚拟货币,而东大需要进口的只有能源和食品还有矿产,所以未来逆差只会扩大,那么如果我们限制接受美元的话,并且优先人民币结算,那么人民币的需求会非常快的上涨

如果严格限制虚拟币的流入,那么未来美元的地位就要下降,因为美元和虚拟货币已经深度绑定,我们如果放开等于接收美国的通胀,任何一个有脑子的人都不会做

再进一步思考脱钩,这是一个阳谋,作为全球唯一全工业国,只有我们达到了全产业链,除了少数芯片产业,不需要依赖任何人,结局就是把他们的饭碗掀了,发达国家会越来越限制我们,也会采取贸易保护,所以国家之间不再存在全球分工,而是看谁抢的多,为了防止出口以后大幅下降,我们会慢慢开启内循环,由于我们出口的太多,一直在输出紧缩,让发达国家不用付出太高的成本,所以以后必然要涨价,廉价的时代结束了,生产力在我们这边

由于我们对美元的需求逐步降低,并且由于定价升高,人民币需求升高,对美元的汇率将逐步提高,未来的美元一定会贬值,而且解决的办法就是通过金融市场的暴跌,减少货币总量,暴风骤雨还在后面,虚拟货币完全是为了金融市场服务的,对于实体经济没有多少价值,原来没有虚拟货币时全球贸易也没有影响,但对于逃税和避税非常好,只要有国家这种政体存在,虚拟货币不会被放开,除非像美国这样为了输出货币,把它当影子货币的

查看全文>>

王华 - 155 个点赞 👍

这个大涨明显是在压制的,我觉得明显给在外的美元存款换回来的时间,已经给了7个月的时间。

对于后续给予的时间我觉得大概最多到明年3月前,人民币一旦升值突破6.9,他们就会踩踏式换人民币回来,这不是我说的,是翟东升教授研究结果。

查看全文>>

南湖里的月 - 90 个点赞 👍

汇率在什么时候 才有意义?

答案是在国家之间进行商业贸易的时候才有意义。

因此影响实际汇率的主要因素,就只有一个,那就是双方的贸易差额。

顺差的汇率偏低,应该升值,逆差的汇率偏高,应该贬值。

中国今年的顺差应该会突破1万亿美元,这太夸张了。

因此人民币确实是严重低估的。

应该升值,升值到贸易顺差在5000亿美元左右就可以了。

查看全文>>

小木头 - 74 个点赞 👍

查看全文>>

莱哥 - 61 个点赞 👍

这次还真没什么不同,就该涨,要知道去年9月差点就接近7,没能一鼓作气的突破7,且近一年有几次震荡升值和贬值,但都未能触及7,原因其实很清晰,对外美元的货币政策偏谨慎,前半年不管怎么闹,就是不降息,美元指数一度来到110,之后虽然下行,但今年9月降息开始反而出现了回升,预期落地反而是升值。

对内产能出清要求高,需要本币维持低利率与人民币低位,维持对内的信贷宽松和对外的出口优势,在一个消费不足和外向型经济体的大环境下,预防本币过快升值才是政策的的目标,比如这个周期以来,人民币对美元也升值,但显然不如美元指数一揽子货币升值的快,反而有利于出口。

至于题目中说的不同:以前关注「守底线」,坚决防范单边贬值;而现在,「控节奏」也很重要。

说白了就是要让升值的速度相对慢一些,注意不是不允许升值,而是和以往做法一样,把震荡幅度削减一些,把周期拉长一些,给出口企业挤出调整时间,但并不能说是不同,其实从今年1月开始,美元一揽子货币增值幅度接近10%,人民币增值大概4%不到,其实早就在控节奏了,正如之前大家都在喊守底线的时候结论是人民币贬值并不是利空,到了现在,人民币又一次要冲击7以下了,适当的拉长周期和相对美元指数一揽子货币贬值,也是当下经济的解,反而过快升值是值得警惕的事情,毕竟我们是卖出去的多,买回来的少。

查看全文>>

王克丹 - 57 个点赞 👍

查看全文>>

山止川行 - 40 个点赞 👍

查看全文>>

小桶 - 39 个点赞 👍

长期趋势的开头,这个有些经济学家已经做了预测,比如翟东升,比如陈平不等式,基本逻辑就是中国的全产业链、高效基础设施带来的碾压式成本优势,还要再加上未来人工智能和5G结合带来的无人化制造对穷国低劳动力成本的抵消。但现在我想再加上两个看上去取巧但其实无法回避的因素,一是达到中等发达国家的硬性政治目标,记住这个目标其实是以美元计价的,要么经济像以前一样高速增长,要么增速下来但汇率上去,一样实现,你觉得哪种可能性更大?第二个直接关乎人心跟社会稳定,现在不是有说法很流行吗,大国崛起跟我月薪3000有什么关系,但如果月薪3000是欧元呢?汇率1:1你不就平衡了?这当然看上去有点极端,但继续缩小而不是扩大币值差异已经关乎到维稳了。

查看全文>>

猫客 - 20 个点赞 👍

查看全文>>

poplkj1 - 10 个点赞 👍

查看全文>>

鲁卡君 - 3 个点赞 👍

1985-1995年代日元缓慢而有计划地升值后,制造业外移,本国的资本外流加剧。

日本财阀持有大量日元计价资产,在升值周期中可变现的美元缓缓增加一倍,促进海外投资和国际化布局。

每个美元贬值周期中,以制造业为主的国家都面临更强的产业链转移趋势,并更难通过出口获得收入。

换句话说,挣钱的时代已经结束了,现在是花钱的时代。

对出口导向型国家而言,由于整体创汇能力下降,内部的通货紧缩,即便美元债务对应本币债务的金额下降也不意味着债务更容易偿还,而本币计价的债务将意味着更多的产品和更长的劳动时间。

汇率升值有三个效果:

一是类似“内部加息”。升值将压缩出口利润,相当于提高出口企业的融资成本。对出口导向经济,就像央行在收紧货币一样。

二是加剧通货紧缩压力。出口收入减少等于外汇流入下降,通过外汇产生基础货币总量减少。企业投资减少,加剧就业与消费放缓,从而使物价进一步下跌。日本90年代进入“通缩-债务”恶性循环。

三是债务效应。因为本币升值,企业偿还美元债更轻松。但本币计价的债务却更“重”,需要更多产品/劳动去换同样的货币单位,拖累实体经济。

美元贬值周期中,美国用弱势美元修复贸易逆差,同时推动新兴出口国的货币升值。

出口导向型国家的宿命就是:

先靠廉价劳动力与低汇率赚到钱;

随着规模壮大,遭遇升值周期,出口红利消退;国内资本转向海外,出现“产业链转移”。

从“挣钱的时代”到“花钱的时代”。前期靠出口赚外汇,后期靠积累的财富去买海外资产、投资消费。

还没有人送礼物,鼓励一下作者吧查看全文>>

五个橘核 - 0 个点赞 👍

查看全文>>

深具世界眼光 - 0 个点赞 👍

查看全文>>

文学初养成