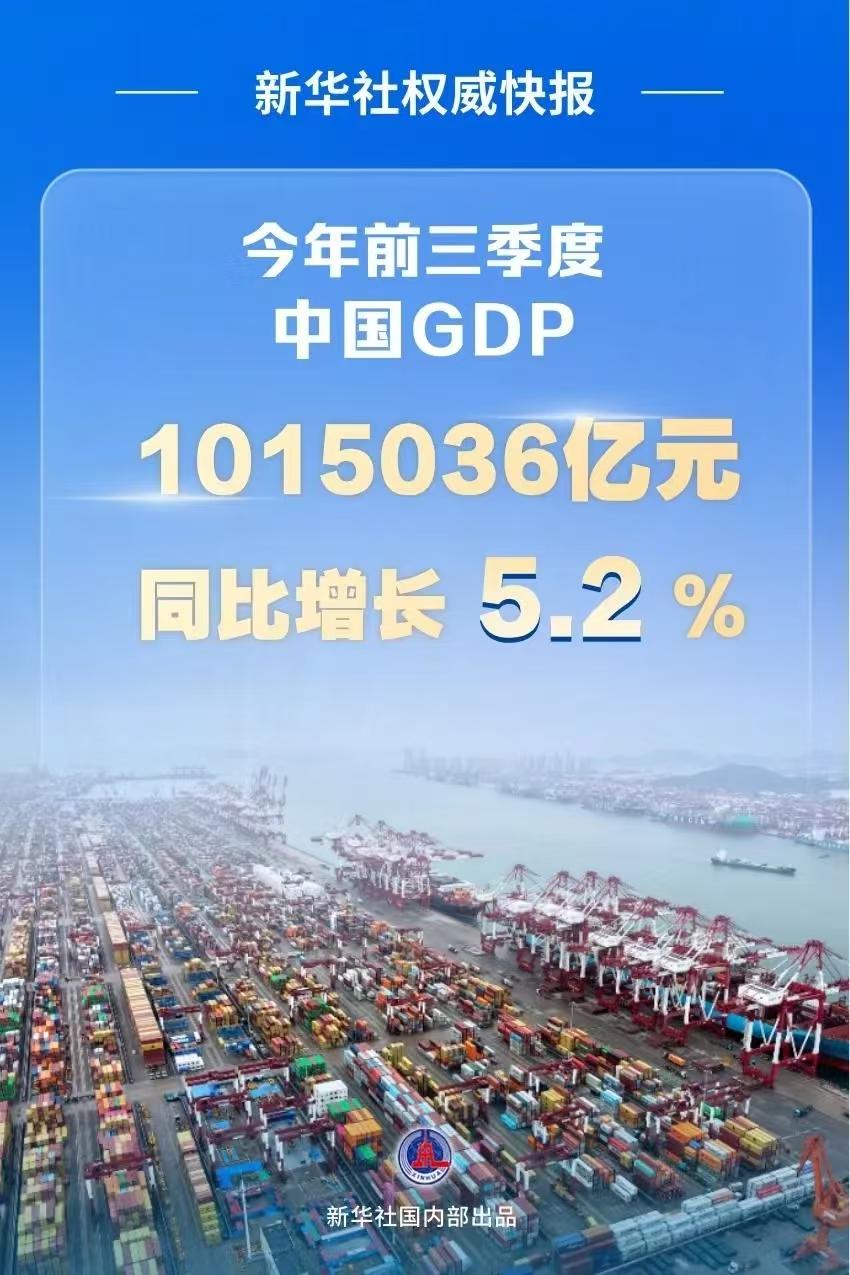

前三季度中国 GDP 同比增长 5.2%,哪些信息值得关注?

- 738 个点赞 👍

查看全文>>

薛定谔的猫 - 646 个点赞 👍

个人观点:目前中国经济已经进入了严重的债务GDP时期,意思就是说通过增加债务来维持GDP的增速。

这也就是为什么近两年GDP的增速虽然还是很平稳,经济数据稳中向好,但是经济现状却与GDP数据背道而驰,例如大量企业倒闭,大量放贷断供,失业大量增加,消费降级等等。

那么什么是债务GDP呢?

首先,按照支出法统计GDP时,GDP的主要组成有居民消费支出、政府消费支出、投资、净出口四大领域。根据国家统计局公布的2024年数据来看,中国的居民消费支出约占GDP比例为30%(人均28227元),政府直接消费支出约占GDP的21%(财政支出约为28.5万亿),净出口约占GDP的4.3%(商品贸易顺差7万亿,服务贸易逆差1.2万亿,净出口额为5.8万亿),那么剩下的就是投资占比部分,大约44.7%。

与之相对比的美国,居民消费支出约占GDP比例为68%,政府消费支出约占GDP比例为17%,投资约占GDP比例为18%,净出口约占GDP比例为-3%(贸易逆差)。

根据这个对比可以看出,美国的GDP大头是居民消费,中国的GDP大头是投资,占了接近一半的GDP。

而在投资里面,政府和国企投资又占据了大多数份额,虽然没有权威完整的数据统计,但根据银行业的放贷比例来计算(商业银行的贷款中政府和国企占比超过7成,民营企业及个人占比不到3成),政府和国企投资至少占据了一半以上的投资份额。

而在政府与国企投资中,有相当一部分就是通过借贷(债务)形式来进行的,这也就是为什么商业银行的贷款中绝大部分都是政府与国企的债务的原因。

所谓的债务GDP,就是借钱来消费产生的GDP,比如你一年只能赚10万块钱,但是你一年里从银行还借了5万块钱,全年一共消费了14万,同时支付了1万块钱的利息。那么仅从你的消费就能创造至少14万的GDP,已经超过了你的收入。

所以中国的现状是,居民收入占GDP比例约为40%,却只贡献了30%的GDP,而财政收入只占GDP的21%左右,却贡献了远超财政收入的GDP比例,估计约为40%。

这就是典型的债务GDP形式。

这就导致了一个非常严重的经济问题,就是GDP数据看起来很好,但是经济却一塌糊涂。

因为政府长期消费远大于收入,导致债务越来越高,要想维持GDP增速又不得不继续借更多的钱来维持投资建设,但是借更多的钱就以为的债务负担会更重,直到完全还不上钱。

所以央行从今年开始大量增发国债、专项债,甚至已经执行了十几次逆回购这种近似于直接印钱的操作,来维持债务不崩盘。

那么为什么政府大量举债反而对经济不利呢?为什么美国同样有巨量的国债,却没有中国这样的经济现象?

首先,由于政府消费占GDP比例过高,也就说明从事政府项目承包的企业和劳动力就会非常庞大,毕竟消费了40%的GDP,8亿劳动人口中至少有2到3亿人会从事政府项目承包相关工作。虽然政府业务几乎都是承包给国企,但基本上国企承担的都是总包的角色,具体干活的仍然是大量的私企和私企的劳动力。

一旦政府出现债务危机,那么大量的与之相关行业的企业和劳动力就会受到非常大的影响。这两年倒闭最多,失业最多的领域,有很大比例都与政府项目行业相关,然后是房地产行业。而这些企业与劳动力的收入下降,又会波及传统消费领域,毕竟数量实在是太庞大了。

所以现在政府的难题就是:

如果要缩小或解决债务,就要减少投资。但是减少投资,就意味着数亿劳动力面临失业,而这么多人失业和那么多企业倒闭,直接波及全民消费能力,造成全行业大萧条。

如果要维持这数亿劳动力的收入,政府不得不在债务已经濒临崩溃的情况下继续借更多的钱来维持投资建设,那么债务负担更重,甚至现在已经面临借不到钱的困境。

为了解决借不到钱的困境,央行又要采取逆回购的手段给商业银行提供流动资金,让商业银行继续购买更多的政府债务和国企债务。其实这种策略就类似于央行印一笔钱把政府债务冲抵掉,这已经是终极手段了。只不过这种做法的危险性极高,90年代物价猛涨就是跟央行直接印钱冲抵不良债务有关。但是90年代中国经济还是内循环时期,没有参与全球化,但是在全球化的今天,这种操作会让人民币的信誉受到巨大打击,可能会导致外汇市场不稳,企业出海受阻。

查看全文>>

Topyeah Howard - 268 个点赞 👍

查看全文>>

乒乓村超队长 - 141 个点赞 👍

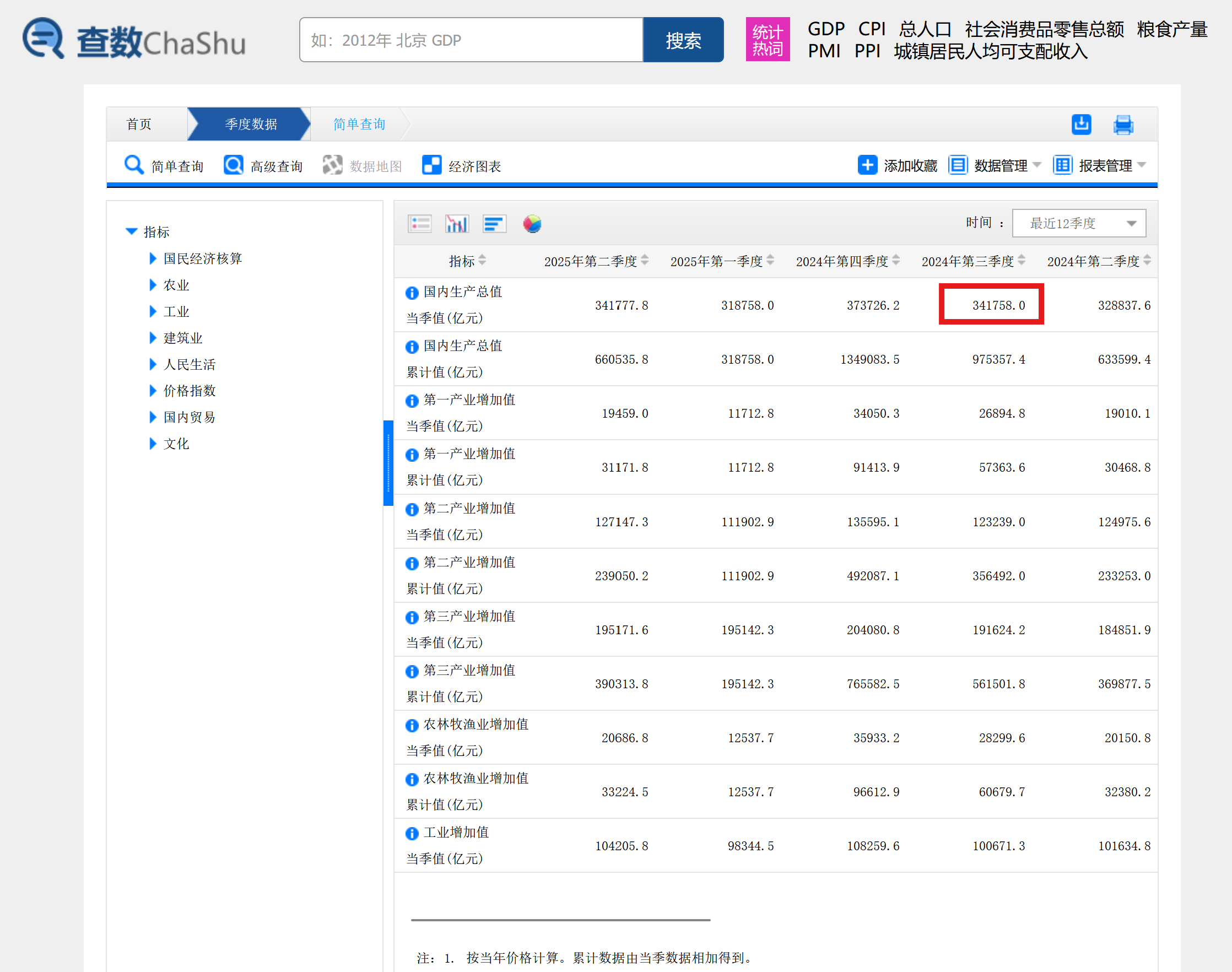

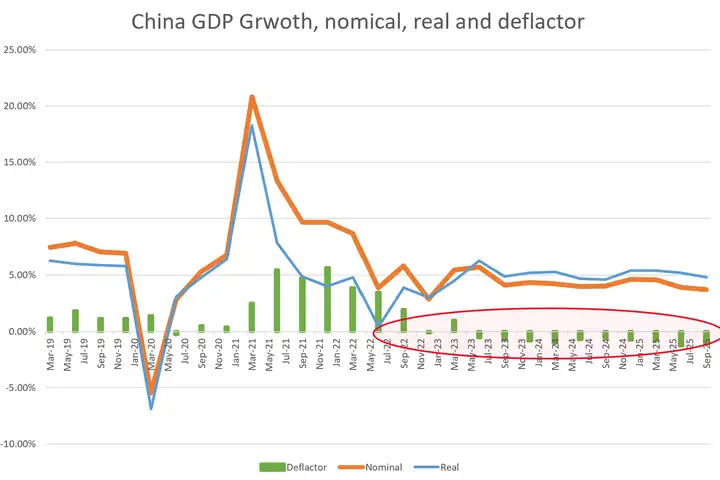

最值得关注的是,2025年三季度,3.7%的名义GDP增速。在4%附近挣扎了1年多的名义GDP增速,现在正式跌破4%了。又已知4.8%的实际增速,那么GDP平减指数是-1.1%左右。

名义GDP增速才和大家的观感最接近的,这个问题我已经强调过多次,不需要赘述。平减指数是经济发展冷暖的风向标。在最近12个季度当中,只有2023年一季度由于解封后经济活动扩张,平减指数为正。连续10个季度GDP平减指数为负,已经打破了1998年通缩的记录。

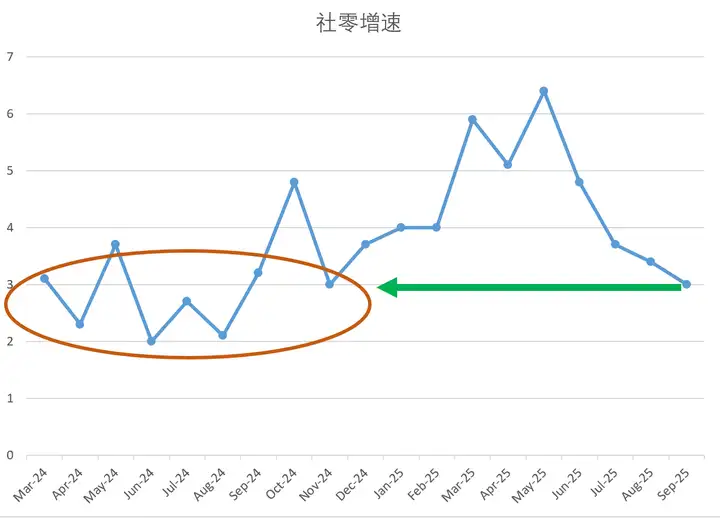

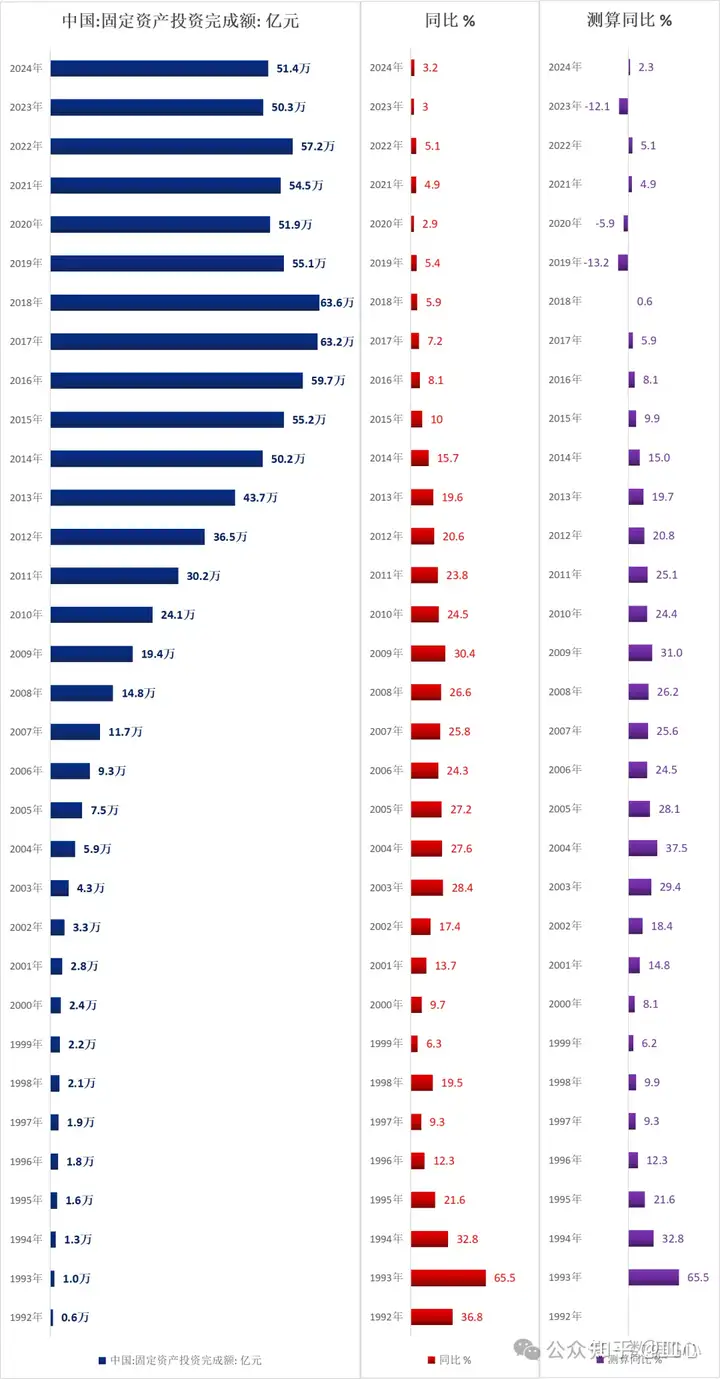

如果再看名义GDP的几个主要构成。社零增速在9月当月回到了3%,固定资产投资当年累计增速转负为-0.5%,主要亮点还是净出口(9月贸易顺差增长了10%)。

2024年的社零增速在2-3%之间徘徊,于是2024年9月启动了大面积的消费品以旧换新国补,补贴家电。到了2025年年初又启动了手机平板15%的数码补贴。但到了2025年9月,社零又回到了3%增速。考虑到现在国补大面积退坡,同比的基数效应可能导致社零增速进一步下滑。

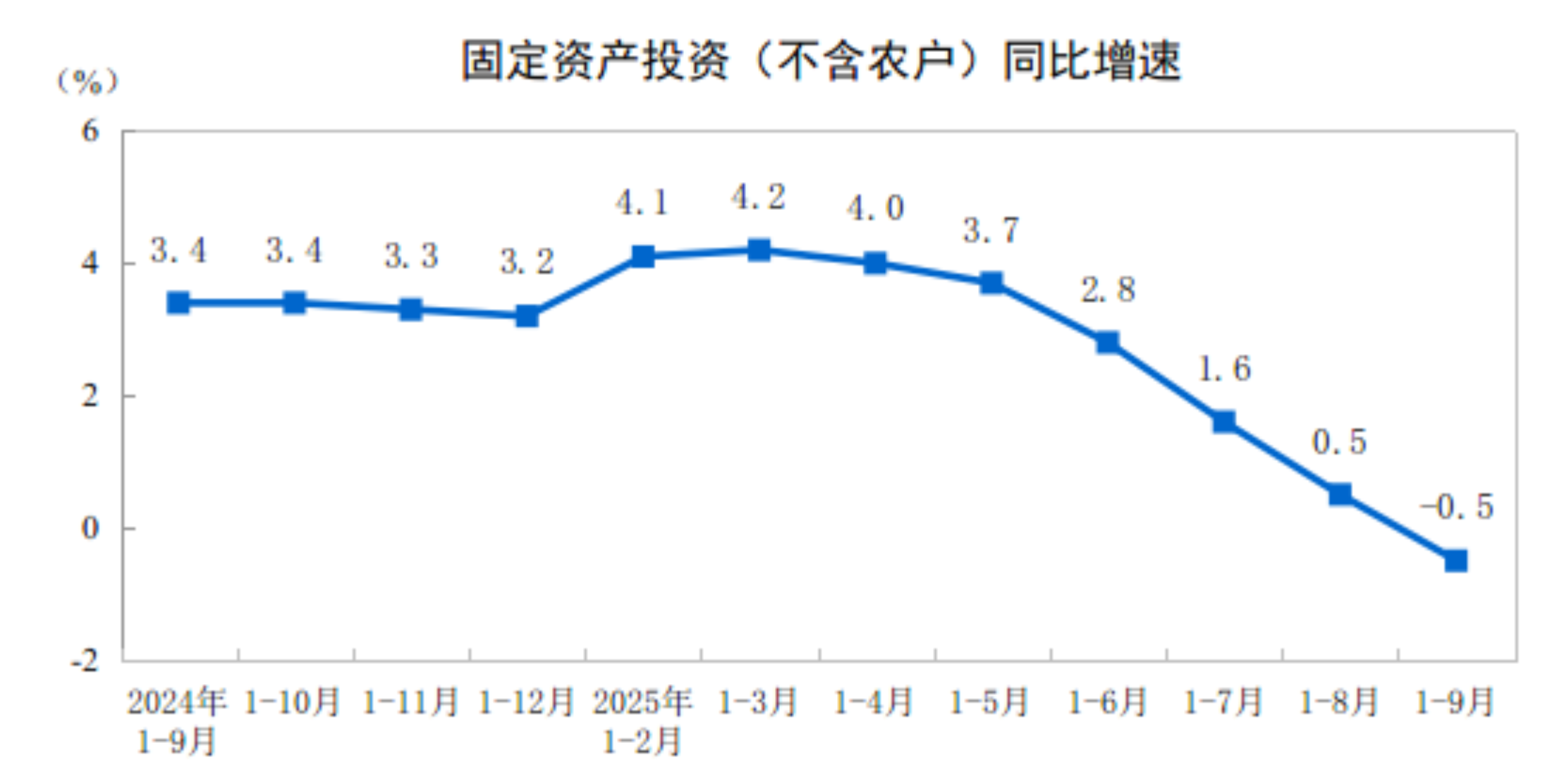

固定资产投资在9月直接转负了。

有些人拿着第五次经济普查修订之前的数,可能会算出一个6%的名义增速,这是错误的。由于经过了第五次经济普查,名义GDP总量被修订过了。2025年三季度的名义GDP是35.45万亿,又根据数据库当中修订后的2024年三季度GDP是34.1758万亿。两者相除得到名义GDP 3.7%的增速。

还没有人送礼物,鼓励一下作者吧

还没有人送礼物,鼓励一下作者吧查看全文>>

chengxd 达达 - 121 个点赞 👍

前三季度,我国经济结构是——出口≥生产>GDP>消费>投资。

出口方面,今年前三季度,我国货物贸易进出口33.61万亿元,同比增长4%。其中,出口19.95万亿元,增长7.1%。出口增速的数值最高。

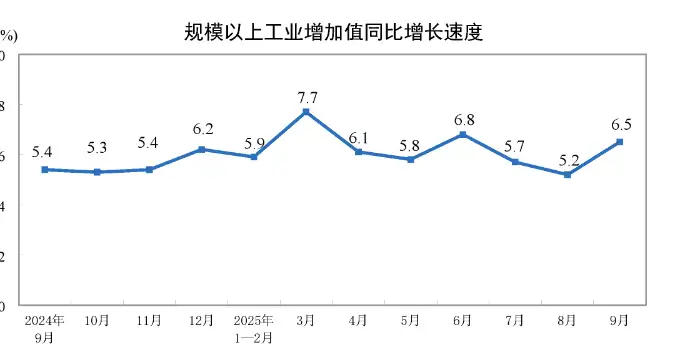

生产方面,今年前三季度,我国规模以上工业增加值同比增长6.2%。不过只看制造业的话,工业增加值上涨了7.2%,那就和货物出口差不多了。

GDP前三季度如本问题,增速是5.2%。

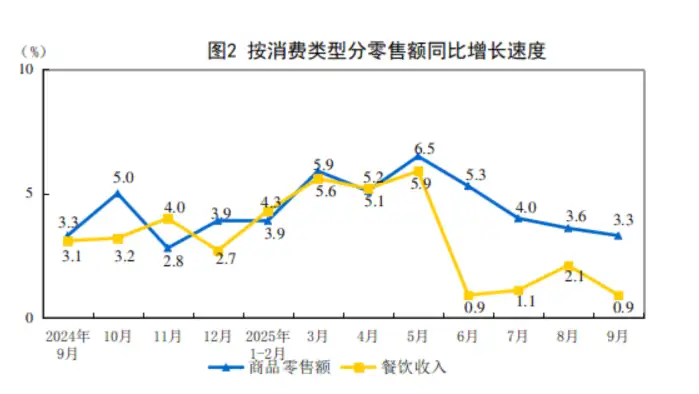

消费方面,前三季度消费品零售总额365877亿元,增长4.5%。其中,除汽车以外的消费品零售额329954亿元,增长4.9%。餐饮数据在“全面禁酒令下”被干的不轻呀。

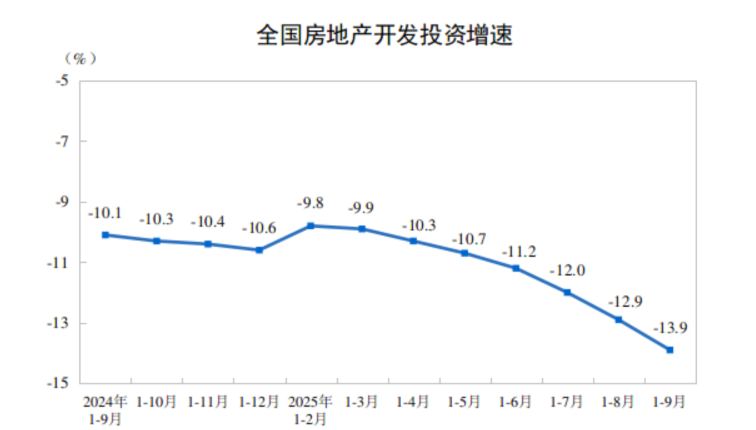

投资方面,前三季度固投同比下降了0.5%,不过工业方面的投资还是正数,同比增长了6.4%。基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长1.1%也是正数,房地产继续拖着。

话说顶着这种房地产市场,GDP增速还能保5,那质量比过往的7%也不差。

这种“出口≥生产>GDP>消费>投资”的经济结构。

往好了说(或叫高情商),可以说是对投资依赖降低,缓解了债务增长压力,有助于地方政府恢复经济活力。消费增速慢,那就等于潜力大吗,通过发钱发券等手段激活那未来可期。更别提在懂子打压下的出口反而增长了。

往差了说(或叫低情商),那就是收入分配调整慢压低了民众消费;经济对出口的依赖程度还在加大,在如今这个地缘风险下可不是好事;投资尤其是制造业投资,国企在上涨民企在下降,今天的制造业投资可就是明天的生产线质量,这样下去民企在制造业中的占比还要下滑。

查看全文>>

飞跃本屯 - 93 个点赞 👍

查看全文>>

黄皮俄畜 - 92 个点赞 👍

东赢很大,所以有的赢麻党会以个体感受不能代表整体否认数据造假。

你没办法感受整个东赢的经济状况,但感受自己所在地的经济状况还是行的。你所在的政府官网也会公布每个季度的gdp数据,你可以直接去官网去看。

比如我现在居住的地方,政府显示前三季度同比增长百分之7。但是任何住在这里的人只会感到经济恶化,脑子正常的人都知道这个数据是假的。

甚至如果你翻看其他数据,你能发现更假的,2024年前5个月的财政收入是同比增长百分之25,然而到了年底一核算就是下降百分之1,更离谱的是到了25年一月份又是大涨百分之6。这数据真是过山车一样大起大落 ,估计我所在的政府也觉得没人会看政府数据所以觉得乱写也不要紧。

东赢的整体数据,就是由地方政府提供的假数据算出来的,提供的数据都是假的,整体数据怎么真?

查看全文>>

小行星光 - 91 个点赞 👍

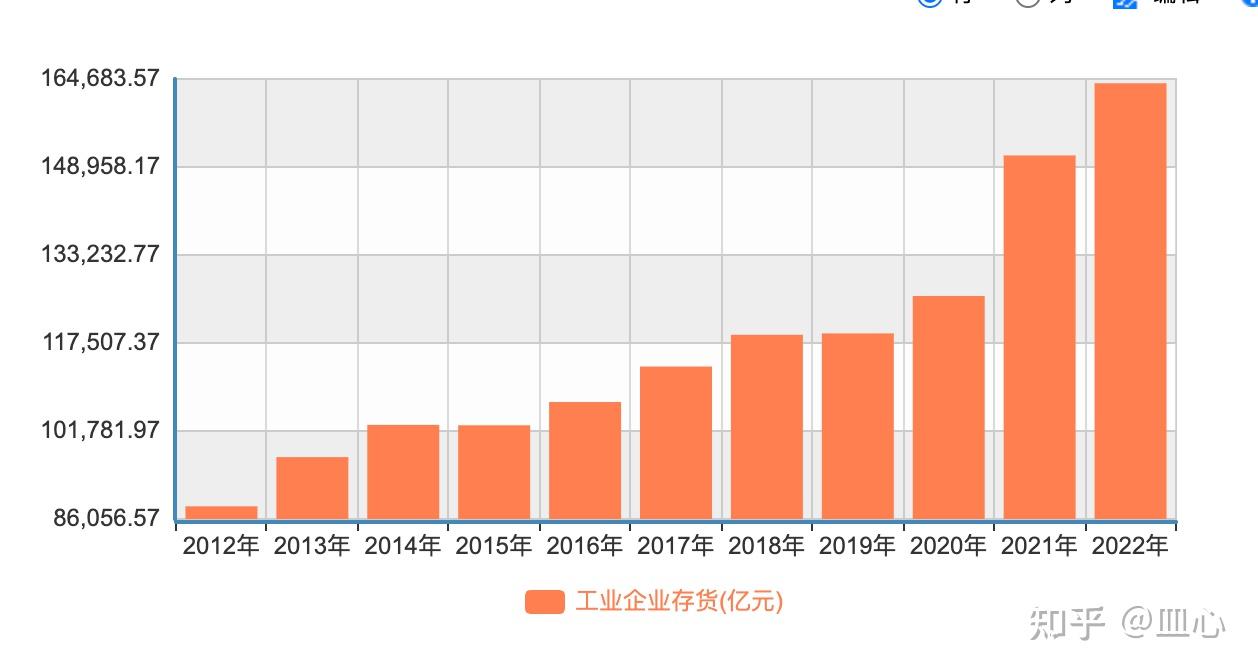

高赞认为近两年经济现状和GDP背道而驰,是因为投资产生大量存货,存货会计入GDP而实际未售出。这个观点是完全错误的。

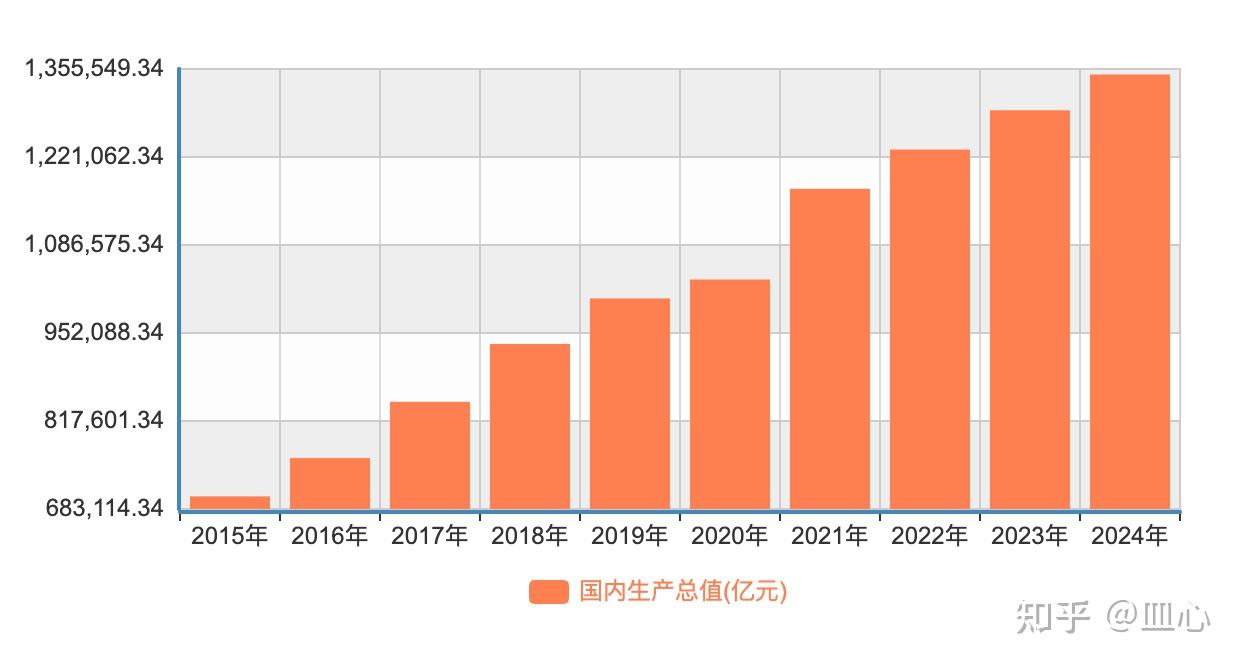

第一,我国投资在GDP中的占比,横向跟发达国家比当然是高的,但这不是近两年体感经济变差的原因。因为体感变差是纵向的时间维度变差,而不是横向跟发达国家比我们的人均经济较差,导致近两年体感变差。实际上,我国投资在GDP中占比巅峰是16年-17年左右,之后投资在GDP中的占比基本上是逐年下降,而最近两年体感变差,反而有一部分原因是因为大基建时代结束,投资金额降低带来的。

第二,高赞回答中认为当前我国GDP中增加值是存货带来的,那么我们可以看统计局中规模上工业存货的数据。图中可以看到,近10年,从15年-24年,工业存货从102804亿元增加到166692亿元,增加了约62%。同时期GDP的从699224.5亿元增加到1339814.6亿元,增加了约91%。可见,存货增加的速度是低于GDP的增速的。从存货的增加值中可以看出,存货增加反而是21年-22年疫情期间,当时全球由于疫情原因,基本上只有我国保持着足够的工业生产能力,带来的存货增加。疫情之后的23年和24年,存货增加速度是很慢的,不足1%,远低于GDP的增速。

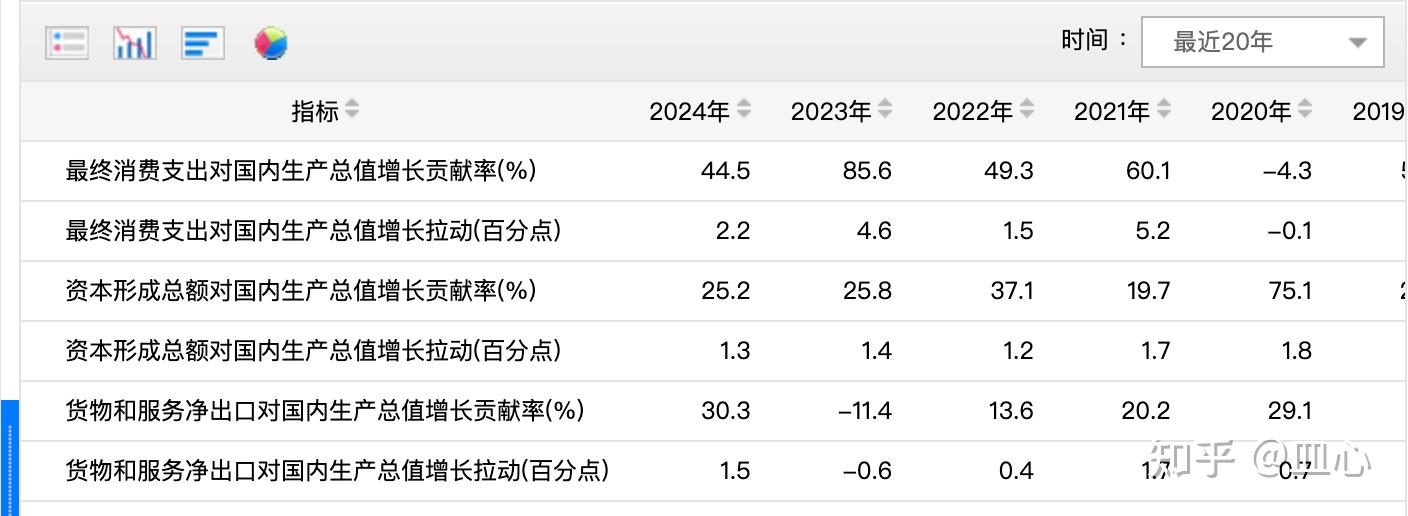

第三,当前出口、投资、消费三驾马车中,近两年投资的增速反而是最小的。统计局数据,24年资本形成总额对GDP的增长贡献率是25.2%,低于消费和净出口。从贡献拉动百分比的绝对值来看,GDP的增加主要靠消费;从贡献百分比的变化来看,近十年出口对于GDP增长的贡献在增加。

这点也可以从出口数据可以印证,25年1-9月,我国出口增加7.1%,进口下降0.2%,净出口6.28万亿,同期24年是4.91万亿,明显高于GDP增速。说明今年GDP的增加,净出口的贡献占比又进一步增加了。

所以高赞回答中认为当前GDP的增加是由于投资带来的结论是完全说不通的。

我的观点是,当前GDP的增加和体感的背离,主要是制造业升级中,能够吸纳就业人口的大量低端制造业的流失,叠加大基建时代结束,房价下跌导致的资产缩水,引起悲观情绪才是主要原因。

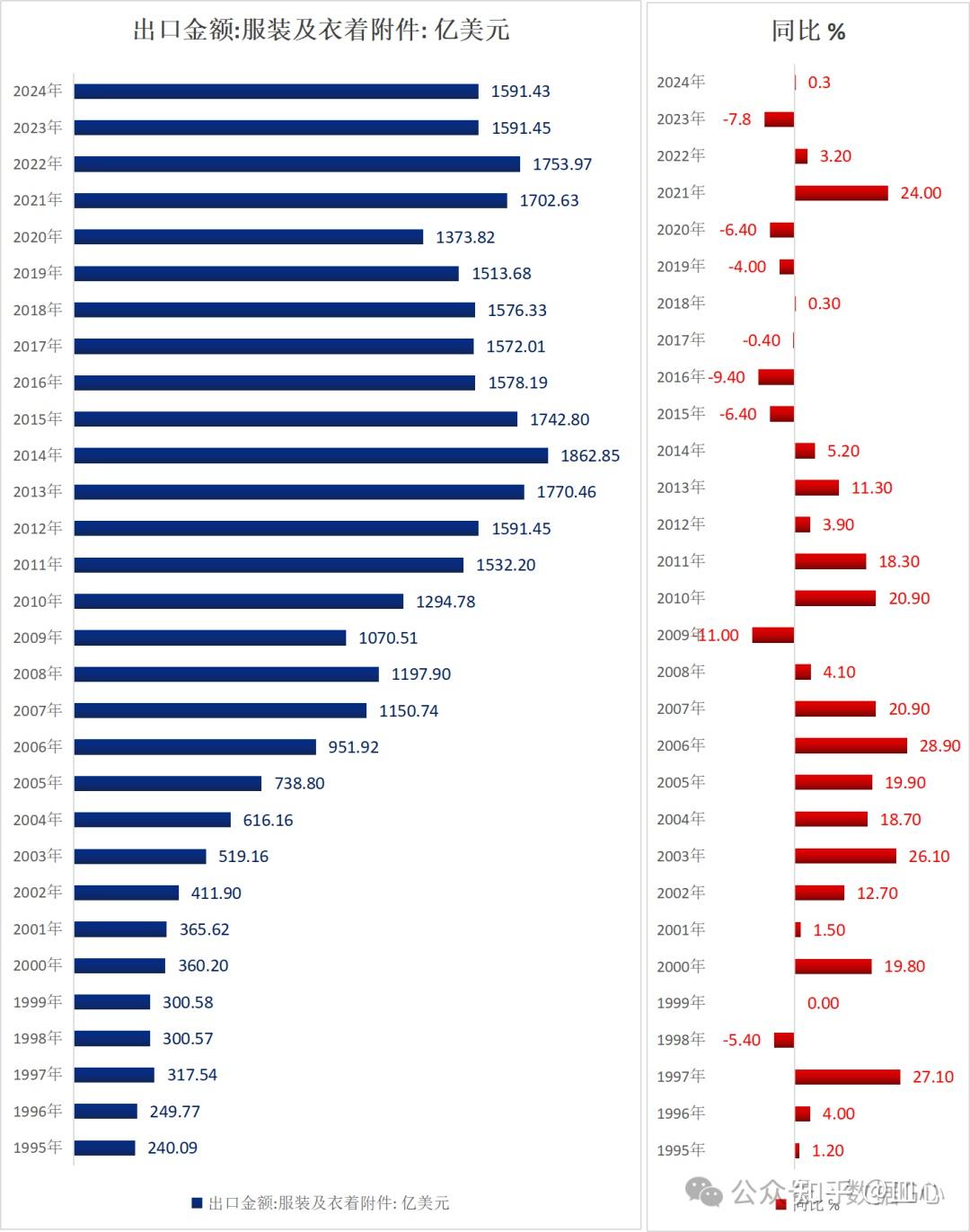

这点可以在出口商品各类目的金额占比中可以发现。25年前三季度,机电类商品的出口同比增长8.7%,占我国出口总值的60.7%。增速高于出口增速的7.2%。其中,机电类商品中,相对中高端的集成电路出口额1.16万亿元,同比增长24.7%;汽车出口额7983.9亿元,同比增长14.3%。机电类商品的净出口额不断增加。

相反,服装类商品从14年达到顶峰的1862亿美元之后,只有21年取得了大幅增长,其余年份大部分都在萎缩。

出口类目的变化,体现了我国制造业确实在产业升级中,并且产业升级带来的GDP的增加值,是大于低端制造业流失带来的GDP的减少值。也就是说,我们用更少的就业人口产出了更多的工业产值。这正是GDP仍在增加的部分原因。

但是同样的工业产值下,中高端制造业吸纳的就业人口是远小于低端制造业的。所以,劳动力成本的增长,低端制造业的流出,实际带来了失业人口的增加。这样,从收入表现上来看,收入集中在了更少数人群。而收入的不平衡对消费是不利的,增加的失业人口导致日常消费的萎靡。叠加房价下跌带来的悲观情绪,这才是体感上近几年挣钱变得不容易的原因。

查看全文>>

皿心 - 83 个点赞 👍

查看全文>>

习酒 - 75 个点赞 👍

查看全文>>

絮絮叨叨 - 72 个点赞 👍

查看全文>>

其实什么都没有 - 64 个点赞 👍

值得关注的倒是没有,但有个有趣的现象。

十几年前,中国经济每年增长8到10个百分点

那时候国外舆论一片都是

数据假的吧,不可信吧

国内舆论一片都是

这帮老外怎么我不信呢?这都是保守的说吧

现在公布5.2

国外舆论一片都是

真的,绝对真的,可能还往低调了

国内舆论(至少知乎)一片都是

哟,第一季5.4,第二季5.3,第三季5.2。好巧哦~

还没有人送礼物,鼓励一下作者吧查看全文>>

明月双清 - 61 个点赞 👍

虽然主要实物量指标保持稳定增长,前三季度,规模以上工业发电量同比增长1.6%,货物周转量、旅客周转量分别增长4.8%、4.4%,出口增长7.1%

尤其是汽车行业,今年累计销量增长12.9%。

其中国内销量增长12.5%,出口增长14.8%

但在贵乎我也只敢说中国个个月薪三千,经济药丸。

查看全文>>

凯二七 - 49 个点赞 👍

感谢邀请

具体统计数据,大家可以看国家统计局原文,内容有很多,这里我挑重点讲一下。

首先先看统计数据

25年前三季度中国 GDP 同比增长 5.2%,分季度看,一季度同比增长5.4%,二季度增长5.2%,三季度增长4.8%。[1]

这里值得注意的是,今年二三季度增速,要高于去年同期的增速。

24年一季度GPD同比增长5.3%,二季度增长4.7%,三季度增长4.6%。[2]

这个成绩,还是在今年发生贸易战的情况下所产生的。

再来看两个关键数据

前三季度,全国规模以上工业增加值同比增长6.2%。

前三季度,货物进出口总额336078亿元,同比增长4.0%。其中,出口199450亿元,增长7.1%;进口136629亿元,下降0.2%。民营企业进出口增长7.8%,占进出口总额的比重为57.0%,比上年同期提高2.0个百分点。[3]从规上工业增长联动进出口数据,可以这样下结论,就是中美贸易战并没有实质上影响中国的经济运转。

或者说,中国的世界工厂地位,依旧无法撼动,且没有挑战。

再说回国内消费

前三季度,社会消费品零售总额365877亿元,同比增长4.5%。[4]

城镇消费品零售额316838亿元,同比增长4.4%;乡村消费品零售额49039亿元,增长4.6%。

全国网上零售额112830亿元,同比增长9.8%。其中,实物商品网上零售额91528亿元,增长6.5%,占社会消费品零售总额的比重为25.0%。目前社零的增速依旧小于GDP增速,而且城市<农村的情况也没有改变。

这个情况,是符合近两年的居民体感。

在去杠杆周期,居民的消费增速不佳,大家花钱比较谨慎。

消费品以旧换新政策持续显效,限额以上单位家用电器和音像器材类、家具类、通讯器材类、文化办公用品类商品零售额分别增长25.3%、21.3%、20.5%、19.9%。[5]

当然,给补贴还是不一样的,在以旧换新补贴期间,相关门类的增速都很不错。

另外好消息是,网上零售增速尚可,这些我们可以从电商公司财报中得以印证,相关数据也是可以支撑的。

投资方面,今年的固投增速有所放缓,扣除房地产之后,只增长了3%。

前三季度,全国固定资产投资(不含农户)371535亿元,同比下降0.5%;扣除房地产开发投资,全国固定资产投资增长3.0%。分领域看,基础设施投资同比增长1.1%,制造业投资增长4.0%,房地产开发投资下降13.9%。[6]

分产业看,第一产业投资同比增长4.6%,第二产业投资增长6.3%,第三产业投资下降4.3%。民间投资同比下降3.1%;扣除房地产开发投资,民间投资增长2.1%。这里面值得一说的,就是制造业投资,这里体现了中国正在进行新旧动能转换。

根据统计解读可知,目前正在推动大规模的设备更新改造。

换而言之,我们正在淘汰低效产能。

二是促进产业优化升级。今年财政政策打出组合拳,配套金融政策及时推出,推动了大规模设备更新改造,以技改赋能产业转型升级。前三季度设备工器具购置投资同比增长14.0%,拉动全部投资增长2.0个百分点,持续保持两位数增长,是拉动投资的重要支点。与设备更新相关的计算机及办公设备制造业、通用设备制造业、铁路船舶航空航天和其他运输设备制造业投资分别增长7.4%、11.8%、22.3%。

三是促进新动能稳步成长。“两新”“两重”等扩内需政策效应持续向生产端传导,带动了设备制造、消费品制造相关行业和产品生产,更推动了智能智造、绿色制造、数字技术等领域的生产扩张与技术迭代,为产业结构优化、新旧动能转换按下了“快进键”。前三季度,规模以上锂离子电池制造、船舶及相关装置制造、电机制造等行业增加值同比分别增长29.8%、22.9%、17.1%,数控锻压设备、包装专用设备等更新类产品产量分别增长11.7%、26.0%,新能源汽车、电动自行车、平板电脑等换新类产品产量分别增长29.7%、27.1%、9.5%。[7]这里要补一句,就是我国在产业升级的过程中,从劳动密集型转换成技术密集型,势必要析出大量制造业人口。

这一点也是解释了规上企业产值增加,而市面上就业形式却降温的情况。

这个也联动了,前段时间的大学生重新回炉技师班的新闻。

这里我的看法是,在仍然高速变革的社会,我们唯一能做的就是保持终身学习的习惯,这样才不会在社会发展中脱节,也才能更多的分享社会发展的红利。

参考

- ^https://www.stats.gov.cn/sj/zxfb/202510/t20251020_1961612.html

- ^https://www.gov.cn/zhuanti/2024sjdjjsj/index.htm

- ^https://www.stats.gov.cn/sj/zxfb/202510/t20251020_1961612.html

- ^https://www.stats.gov.cn/sj/zxfb/202510/t20251020_1961612.html

- ^https://www.stats.gov.cn/sj/zxfb/202510/t20251020_1961612.html

- ^https://www.stats.gov.cn/sj/zxfb/202510/t20251020_1961612.html

- ^https://www.stats.gov.cn/sj/sjjd/202510/t20251020_1961614.html

还没有人送礼物,鼓励一下作者吧查看全文>>

江睿谨 - 36 个点赞 👍

查看全文>>

北岭 - 2 个点赞 👍

查看全文>>

Martigny - 0 个点赞 👍

查看全文>>

黑桦 - 0 个点赞 👍

我先说一下背后的底层逻辑,不知道大家有没有发现,我们手中每一元人民币的背后,其实都需要实实在在的抵押物作为支撑。就像去银行贷款,需要抵押房产一样——央行发行货币,同样需要价值相当的资产作为背书。

过去几十年,人民币的信用主要建立在两大支柱之上:外汇储备(主要是美元)和房地产。有多少美元流入,有多少房贷放出,央行就对应发行多少人民币。这套机制平稳运行了数十年,直到最近几年,两根支柱同时出现了裂缝。

房地产市场的降温带来了第一重压力。购房需求减弱,提前还贷成为风潮,导致以房地产为锚的货币创造能力持续萎缩。与此同时,外贸格局的变化也在削弱美元支柱。美国关税壁垒的抬高,使得传统对美出口遭遇瓶颈。虽然企业通过转口贸易寻找出路——先将商品运往越南、墨西哥等地,再辗转进入美国——但这条路径最近也开始收窄。欧洲市场对低价商品的警觉,更让外贸雪上加霜。

当两大传统抵押物同时缩水,人民币的信用基础就面临挑战。为了守住货币价值,央行必须找到新的、足够庞大的资产来充当抵押物。

在这个关键时刻,决策者将目光投向了两个潜在的“蓄水池”:A股市场和政府债券。

首先看股市。A股在3000点附近徘徊时,总市值约70万亿;若能稳步推升至3900点,总市值将突破100万亿大关。这个体量足以承接部分从房地产转移出来的货币锚定需求。这就是为什么从去年四季度开始,我们看到了汇金公司持续增持银行股和宽基ETF的明确信号——每一次市场回调,都有资金果断入场护盘。

另一方面,国债和地方债目前规模已超90万亿。只要保持5%左右的经济增长,两年内突破100万亿并非难事。这些债券同样可以成为央行发行货币的优质抵押物。

理解了这一层,你就能明白为什么GDP增长目标不容有失,为什么大型基建项目必须持续推进。因为这些都直接关系到政府债券的发行规模,进而影响到货币抵押物的充足程度。

不过,这套新机制也带来了新的问题。当资金重点流向特定板块时,就出现了“指数上涨而个股不跟”的现象:银行股和权重股屡创新高,很多中小盘股票却仍在低位徘徊。这种分化本质上反映了资金在紧急构筑新的信用基石时的选择性投入。

从长远看,这种抵押物置换能否成功,关键还要看实体经济的支撑。股价需要企业盈利的兑现,债券需要项目投资的回报。如果缺乏这些实质支撑,新的信用体系依然会面临考验。

当下的中国经济,正在经历一场深刻的信用转型。我们每个人,都是这场转型的见证者,也是参与者。理解这些底层逻辑,或许能帮助我们在变革的时代中,找到更清晰的方向。

查看全文>>

冯律来了