9 月核心 CPI 同比上涨 1.0%,涨幅连续第 5 个月扩大,PPI 同比降幅继续收窄,如何解读?

- 381 个点赞 👍

为什么近几个月总是在强调“核心CPI”呢?因为CPI同比还是-0.3%,1-9月的CPI也是-0.1%,今年CPI首次出现全年负值已成定局。

我们再看看这个核心CPI同比上涨1.0%是怎么来的:

扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅连续第5个月扩大,为近19个月以来涨幅首次回到1%。其中,扣除能源的工业消费品价格上涨1.8%,涨幅连续第5个月扩大。工业消费品中,金饰品和铂金饰品价格分别上涨42.1%和33.6%,家用器具、家庭日用杂品和通信工具价格分别上涨5.5%、3.2%和1.5%,涨幅均有扩大。服务价格上涨0.6%,涨幅较为稳定,其中医疗服务和家庭服务价格分别上涨1.9%和1.6%,宾馆住宿和飞机票价格分别下降1.5%和1.7%。

由于最近能源价格在下降,所以扣除能源的工业消费品价格上涨达到了1.8%。但是,我们可以看到解读原文列举的呈现上涨格局的工业消费品的领域,超过工业消费品整体增速的都是哪些呢?

首先是节节上涨的黄金和铂金饰品,价格同比增速动辄30%-40%,我们都知道金价已经突破4000美元,这个就没有必要展开了;

其次就是价格同比增长达到5.5%的“家用器具”——查看统计局《居民消费支出分类(2013)》的分类,我们可以发现家用器具分类下的名目,翻译过来就是家电相关、3C相关、电动设备相关。

而今年的一个特征,就是国补频繁,而且投向的主要领域就是家电和电子产品。许多消费者已经发现参与国补的电器和电子产品都是先涨价、再参与国补,实际让利幅度达不到国补的优惠幅度——而这就引出一个门道,凡是参与CPI计算的,都是补贴前的“原价”,而不是消费者到手的“实价”——这就解释了所谓的“家用器具”的5.5%的价格涨幅。

家庭日用杂品、通信工具就不做展开了,前者是占比低的局部亮点,后者与家电3C同理,因为今年的国补主力品类也包括手机。

所以,核心CPI中的工业消费品大类,尽管整体有1.8%的同比涨幅,但实际上刨除黄金、国补品类之后,很可能是直接“趴窝”甚至不排除是个负值。

而核心CPI中的服务价格,只上涨了0.6%,而且列举出来的为正的领域只有医疗服务和家庭服务(实际上是家政服务),考虑到这两个领域与人力价格强相关,它们1.9%和1.6%的增速实际上还赶不上公布的社平工资增速。

所谓的核心CPI同比上涨1.0%、涨幅连续扩大,就是这么来的。

至于PPI同比降幅收窄、环比持平,其实在明白了CPI情况之后就知道已经没什么可解读的了,消费端需求不振,在生产端就不可能旺盛,所以这只能是非市场因素的“反内卷”导致的——解读稿原文就明确提到:

除受上年同期对比基数走低影响外,我国各项宏观政策效果持续显现,一些行业价格呈现积极变化……部分行业产能治理成效显现,市场竞争秩序持续优化,价格同比降幅收窄。

还没有人送礼物,鼓励一下作者吧查看全文>>

古都闲云 - 8 个点赞 👍

内容提要:

9月CPI同比降0.3%、PPI降2.3%,降幅收窄,但判断通缩趋势未变。对比这一轮通缩周期以来关键月份对物价趋势的判断,官方观点非常乐观,一直认为CPI和PPI将持续回暖。但三郎确信,历史经验显示,通缩呈波浪式下行,大周期中也包含回暖的小周期。但在居民消费能力不足,需求低迷时,如不改革收入分配和社会保障机制,向居民倾斜收入,提升购买力,则不太可能走出通缩的大趋势。

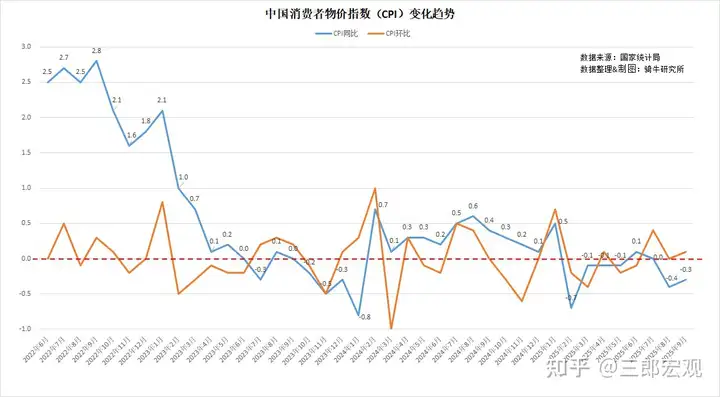

一、9月份消费者价格指数同比下跌0.3%,跌幅略收窄;生产者出厂价格指数同比下降2.3%,降幅明显收窄。

根据10月15日国家统计局发布的数据,2025年9月份,全国居民消费价格指数(CPI)同比下降0.3%,比上个月收窄0.1个百分点。其中,食品价格下降4.4%,非食品价格上涨0.7%;消费品价格下降0.8%,服务价格上涨0.6%。

9月份, CPI环比上涨0.1%,比上个月扩大0.1个百分点。其中,食品价格环比上涨0.7%,非食品价格环比下降0.1%;消费品价格环比上涨0.3%,服务价格环比下跌0.3%。

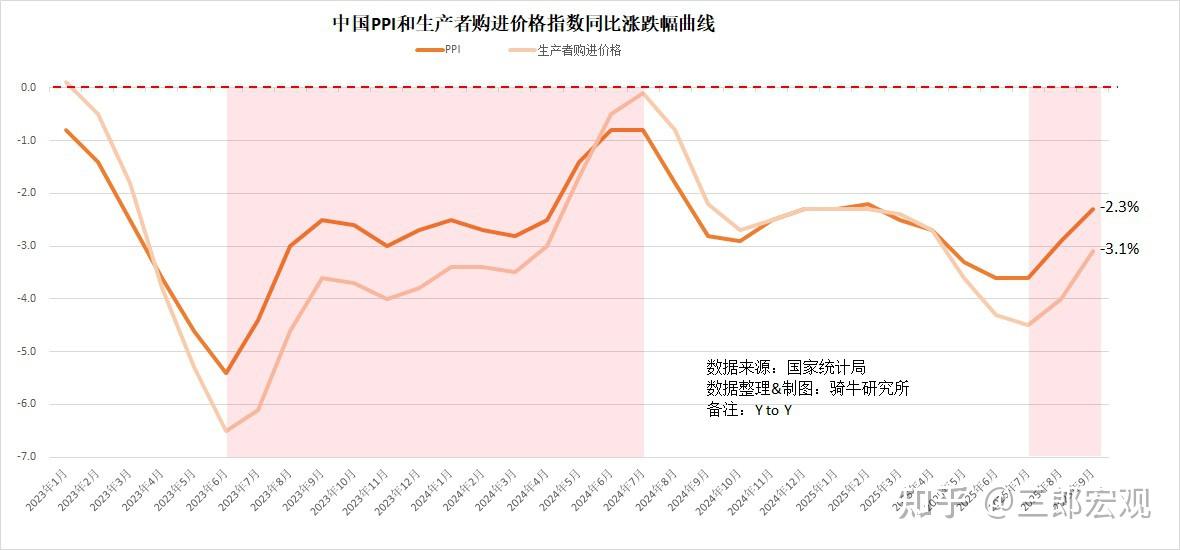

9月份,全国工业生产者出厂价格(PPI)同比下降2.3%,降幅比上月收窄0.6个百分点,环比与上月继续持平。

其中生产资料价格同比下降2.4%,环比持平;生活资料价格同比下降1.7%,环比下降0.2%。

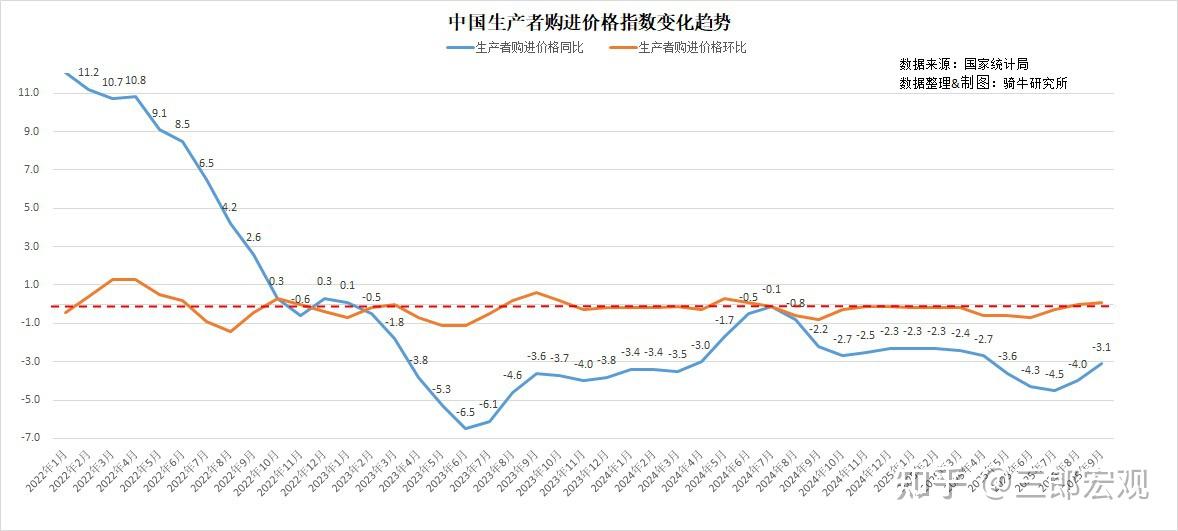

工业生产者购进价格同比下降3.1%,降幅比上月收窄0.9个百分点,环比上涨0.1%。

其中,燃料动力类价格同比下降8.1%,化工原料类价格下降5.5%,环比下降0.4%;农副产品类价格同比下降5.4%,环比下降0.2%;建筑材料及非金属类价格同比下降4.5%,环比下降0.6%;黑色金属材料类价格同比下降2.9%,环比上涨0.4%;纺织原料类价格同比下降1.7%,环比下降0.1%;有色金属材料及电线类价格同比上涨6.6%,环比上涨0.5%。

二、CPI和PPI同比降幅均有不同程度收窄,如何判断未来物价走势?

如何通过数据判断物价变化趋势?我们看看官方怎么说,三郎又是如何独立思考给出不同方向的判断的。

1,对消费者价格指数通缩周期中阶段性回暖的判断。

从经济技术角度而言,一般CPI如果持续低于1%,称为低通胀。低通胀周期出现,意味着一国的需求低迷。如不改善需求,就会滑入通缩周期。

从CPI看,由于CPI中含有大约20%左右的生鲜农产品,其季节性与价格通缩周期并不同频,数据看上去,收窄、扩大的波动较为频繁。但如果忽略1-2个月的小波动,如果将CPI涨幅低于1%从大周期来看,从2023年2月开始至2024年1月,我国CPI涨幅从1%逐步滑落到下跌0.8%,这应该是通缩中第一个下行周期;2024年2月至2025年1月,CPI回升至在0.1%至0.7%的涨幅中波动,这是CPI在通缩中的第一个回暖周期;2025年2月至今,CPI一直在0以下波动,为通缩中第二个下行周期。

2024年2月是CPI在通缩中第一个回暖周期的第一个月,2024年3月11日《经济观察报》评论称:总的来说,受政策促进消费需求释放和低基数效应影响,CPI整体呈回升态势,消费品价格方面存在一定压力,服务价格方面则主要取决于需求恢复形势,预计2024年CPI同比增速较上年有所提升,约为0.6%。

实际上,2024年全年CPI平均上涨0.2%,1年中有9个月CPI涨幅低于0.5%。

互相比较,三郎对2024年2月份的消费物价做出了完全不同的判断。三郎认为:目前的生活消费、投资消费低迷的态势并未有明显的改变……建筑企业的订单在明显减少,居民的消费性需求在降低档次,投资性需求持续低迷……这也意味着春节期间CPI季节性地由跌转涨,并不能改变价格继续下行的中长期趋势。

2025年2月是CPI在通缩中第一个回暖周期的最后一个月,2月9日《第一财经》称,国家统计局新闻发言人付凌晖日前表示,目前有利于CPI温和回升的积极因素在增多。随着存量政策和一揽子增量政策协同发力,经济回升向好势头在增强,消费需求恢复有所加快,价格温和回升有利因素在增多。同时,企业和居民整体预期在改善,也有助于CPI温和回升。相信随着宏观政策加力实施,将为经济增长和物价合理回升提供更好的政策环境,2025年CPI有望温和回升。

而实际上,从2025年2月至今,CPI一直处于下跌状态。

作为对比,三郎是如何评估1月份CPI的?三郎认为:如果剔除季节性因素,1月份从企业购进、出厂,再到零售环节的消费者价格,均延续了价格通缩趋势。从上下游和CPI构成角度分析,物价也缺乏回暖的基础。

2,对生产者出厂价格指数下行周期中,下跌幅度收窄周期的判断。

从PPI看,趋势上大体经历了2022年10月同比下跌1.3%开始,2023年6月跌至5.4%的跌幅加深周期,2023年7月至2024年7月的跌幅从4.8%收窄到0.8%的收窄周期;2024年8月至2025年7月跌幅从1.8%扩大到3.6%的第二个加深周期,2025年8月开始的第二个跌幅收窄周期。

在第一个收窄周期开始时,2023年8月10日,清华金融评论在文中引用国家统计局的报告说,2023年7月PPI的环比、同比降幅均收窄,是受国内生产供应总体充足、部分行业需求改善。

而三郎则撰文认为,2023年7月PPI降幅收窄,类似于经济上的深秋,总体上称之为通缩,但目前的结构也体现出通缩与通胀并存。这种结构性差异体现在:第一,刚性需求产品通胀,弹性需求产品通缩。第二,国资定价权的产品与服务通胀,市场竞争的民资产品与服务通缩。第三,7月份价格上涨的要么是刚性产品与服务,要么是以国资为主的产品与服务。

三郎还提醒决策者需要注意到,我们的内需不足,居民消费率较低,是目前的收入分配制度、社会保险制度、金融政策所导致的,居民受制于政策,想扩大消费而难以动弹。与此同时,我们现有刺激经济的大多数措施,还是围绕着供给侧做文章,因而难改通缩的大趋势。

在第一个收窄周期的最后一个月2024年7月,他们认为CPI回暖,PPI有望好转了。2024年8月15日《每日经济新闻》引用国家统计局的话说,消费需求持续恢复带动部分消费品制造业价格同比有所上涨……综合来看,PPI下半年同比降幅有望收窄。

作为对比,三郎在专题分析中直言,2024年7月份CPI虽然略有反弹并超过预期,但并非消费转强。衡量供求问题的先期指标PPI下跌幅度并未收窄,说明需求并未改善。从需求的先期指标来看,需求仍然低迷,需求还没有能力推动物价上涨。不改革分配制度和社会保障制度,降息也难以同步推动消费改善。

历史数据已经告诉我们,实际上2024年下半年PPI进入了长达一年的第二波跌幅加深。

在2025年8月开始的PPI第二轮跌幅收窄周期中,《澎湃新闻》引用国家统计局的话说,全国统一大市场建设纵深推进,市场竞争秩序持续优化,PPI同比降幅继续收窄。

会持续收窄几个月?到什么程度?会改变已经持续下跌了36个月的PPI下跌趋势吗?

三郎认为,用全国统一大市场建设纵深推进,市场竞争秩序持续优化来解释最近2个月的PPI跌幅下行,比较草率,没有数据佐证。原因在于,PPI跌幅收窄,主要有国企垄断的上游原材料价格上调所致,下游的需求并未改善,所以中游制造业和下游制造业缺乏涨价的能力因为在买方市场中,价格的决定权在需求不足的买方手中。中下游制造业无法像上游国企一样垄断市场,上游的价格上涨无法向下游和消费市场传递。只要这种价格逻辑存在,PPI就不可能改变下行的趋势。价格下行因需求不足、供给过剩开始,一定将以需求旺盛、供给紧张而结束,这是基本的经济规律。市场竞争秩序持续优化可以缓解价格踩踏的程度,但解决不了需求不足的根源。

实际上,所有存在过通缩历史的国家,其价格下行过程中,价格都是波浪式下行的,没有任何一个国家一段通缩过程,价格是直线型下跌的。

比如经历过三十多年通缩的邻国日本,其1990年以来,CPI经历了3轮显著的下跌-回升周期,直到疫情期间借助普发的疫情补贴,刺激了消费,才从2021年9月份开始,改变了物价持续下行的大趋势,至今已有49个月CPI涨幅为正。自2022年4月开始,CPI涨幅一直超过2%。

三、要走出通缩,必须增强居民的消费能力,这就需要在国民收入初次和再分配中,向居民个人倾斜。

毫无疑问,我们的宏观经济正在与通缩的压力作斗争,但与GDP价格缩减系数对应的包括CPI、PPI、房价的综合物价,两年多来一直处于下跌状态中。

疲软的消费和投资需求导致了生产环节、零售环节激烈的价格战,不仅损害了企业的利润,也加剧了消费者价格趋降的心理预期,而倾向于推迟购买。

一般而言,居民收入+新增贷款构成了居民的购买能力。毫无疑问,今年以来,特别由于居民新增贷款急剧萎缩,居民的购买能力也是下降的。

不少经济学家认为出台更多的刺激措施,以解决国内需求疲软的问题。有的人认为地方政府债券可以在提振消费和减轻与债务和房地产低迷相关的风险方面发挥关键作用,也有人认为股市上涨可以增加居民财产性收入进而刺激消费。

不过三郎坚持认为,由于国有投资很难转换为居民收入,政府债券更加不可能增加居民收入。股市上涨的确能增加居民财富,但增加的只是消费率较低的高收入者的财富,可以肯定地说,中国的股市财富不太可能转化为消费。这一轮从去年9月至今的股市上涨行情,也未能从数据上看到社会商品零售总额和商品房销售额的明显改善。

在改革收入分配制度、社会保障制度之前,如果财政也不愿意直接发钱,居民的购买能力难以改善。

【作者:徐三郎】

查看全文>>

三郎宏观 - 6 个点赞 👍

查看全文>>

lili - 0 个点赞 👍

核心CPI包括“虚拟租金” 和实际支付的房租。中国采用国际通行的 “租金等价法”,即假设自有住房出租时的市场租金来估算居住成本,这一方法与美国、英国等国家一致。有人质疑中国的房租在核心CPI中涨跌幅不明显,但是,有没有可能中国的自有住房超过了95%呢?

查看全文>>

知乎用户D4eB9zK1