农夫、怡宝、娃哈哈包装水「三国杀」,怡宝市占率大跌近 5 个百分点,如何看待包装水行业的未来发展趋势?

- 4 个点赞 👍

为知友们提供更多信息:

农夫大战怡宝,抢到更多蛋糕的却是宗馥莉!农夫绿瓶上市后,怡宝上演“滑铁卢”:市占率大跌近5个百分点

每经记者|范芊芊 丁舟洋 每经编辑|易启江

2元一瓶的包装水看似不起眼,却孕育了中国商业史上罕见的“双首富”传奇。

然而,背后的“商战”,鼓角争鸣。2024年4月,农夫山泉推出绿瓶纯净水,并将终端价下探至1元/瓶,直接瞄准了将包装纯净水作为主战场的怡宝与娃哈哈的核心腹地。

农夫和怡宝都投入了充足的“弹药”进行“水战”,然而,接班娃哈哈后的宗馥莉也没闲着,果断参战。于是,“水战三国”上演了。

一年半激战,至今战况如何?

1

低价触底:

终端价8毛追平进货价

渠道“对赌补贴”激烈

“水战”对决中,农夫山泉、娃哈哈、怡宝都“弹药”充足。

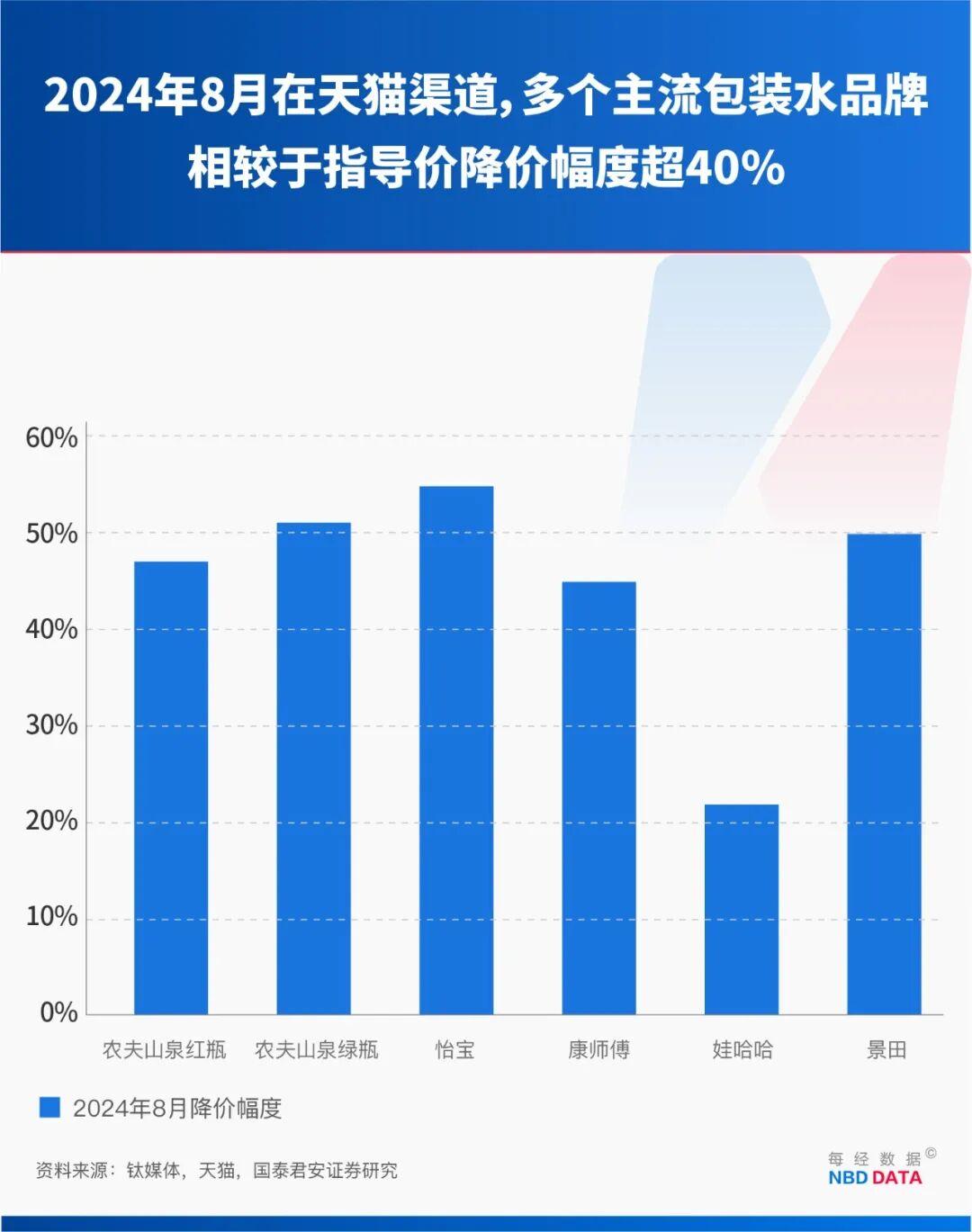

“农夫山泉矿泉水(红瓶)零售原价2元/瓶,一提12瓶,原价即24元。外卖平台愿意让我们入驻超市卖到9.9元一提,平台、农夫山泉和我们商家各补贴一部分,消费者到手价格低至8毛多每瓶。”超市老板方思彤说,这意味着,农夫山泉红瓶的消费者到手价,已与他的进货价几乎无异。此外,“550ml的农夫山泉红瓶、555ml的怡宝纯净水进货价均为8毛~9毛一瓶,农夫山泉绿瓶纯净水的进货价低至每瓶7毛上下。”

农夫山泉发动“绿瓶水战”的时机,正值娃哈哈集团创始人宗庆后去世不久。宗庆后于2024年2月25日去世后,其女宗馥莉接班执掌娃哈哈。宗馥莉选择应战,在当年同样把瓶装纯净水的价格降到了1元以内。

娃哈哈550ml纯净水在平台上还做出过单瓶0.01元、单瓶0.8元的限量特价。这种模式与美团、淘宝闪购的奶茶零元购如出一辙:同样依赖平台流量分发,同样设置“新客限定”“当日有效”等条件。

《每日经济新闻》记者与一名华润饮料经销商交流时,对方表示,今年6月拿货时,厂商对怡宝水每箱补贴2元,7月补贴缩减,部分规格产品仍有补贴,8月部分产品也仍有补贴。记者也曾向华润饮料方面求证补贴情况,截至发稿未能获得有效回复。

事实上,怡宝的补贴加码并非临时应对,早在2024年就已启动,且直接拉低了产品单价。

更关键的是,怡宝、农夫山泉的补贴常带有“业绩对赌”性质,且近年这种对赌的力度明显“倍增”。“我们和厂商销售人员每年都要签合同,如果完不成,瓶装水哪怕差一箱、桶装水哪怕差一桶没完成,奖励都清零。”既卖过怡宝又卖过农夫山泉的经销商向记者道出这种“对赌式补贴”。

然而,农夫与怡宝一番大战,娃哈哈却抢得了更多蛋糕。每经记者调查了解到,截至目前的战况是:娃哈哈在竞争中实现份额逐步增长,2024年4月至2025年8月,娃哈哈集团包装水市占率从14.22%增长至17.7%;同期,华润饮料包装水市占率则从25.11%下跌至20.34%,下滑近5个百分点;而农夫山泉市场虽然份额有短期波动,但整体领先,仍然“有点甜”。

2

行业潜规则:

经销商业绩压力下

频现“价格倒挂”

这种持续的补贴投入,看似是主动防守,实则埋下隐患。

《每日经济新闻》记者在调查中发现:工厂给经销商的555ml规格包装水(24 瓶/箱),全国统一价24元/箱,经销商给到分销商,却能以20元/箱的价格成交,即经销商价格倒挂。“特殊档期我们要守住市场,不然就被竞争对手抢了。”经销商朱玲玲解释价格倒挂的逻辑,“只要我能完成全年销量、拿到怡宝工厂给到的返利,个别月份亏点换销量也值。而且工厂也会推促销活动,比如‘买五箱送一箱’,折算下来,我们就能以20元/箱的价格给商家供货了。”

这种“潜规则”不仅存在于怡宝,农夫山泉也有类似操作。厂商层面,要靠经销商冲量抢占市场份额,巩固行业地位;经销商层面,要么为完成销量目标拿公司奖励,要么为缓解库存压力甩卖,双方的诉求共同催生了这一现象。

“公司有指导价,还派了业务主管盯场,不让经销商做负毛利的事。”朱玲玲坦言,“但经销商业绩压力大时,总会有变通办法。比如8月若完成5万箱目标,公司会给1元/箱的奖励,这5万元要是运作得好能赚一笔;就算市场不好,也能用这5万元补贴差价、消化库存,本质是借公司资源扛压力。”

作为主卖桶装水的怡宝经销商,王明为了完成销售目标,有时会和熟悉的客户商量,让他们从别的品牌换成怡宝,如果还不能达成一致,就自己消化。“我们桶装水一般不会对终端贴钱卖,因为要支付人工运输费,不划算。所以实在不行我就把桶装水直接倒掉,情愿倒掉也要凑齐与厂商签订的桶装销售量。”

尽管厂商的补贴看似为经销商带来了“额外收益”,但实际操作中,多数经销商并不乐意这种动辄大力度的补贴大战。其处境,与外卖平台大战时的奶茶店如出一辙:表面有补贴撑腰、订单增长,实则利润被挤压、风险被放大。

而当厂商补贴退潮,客户的价格预期还停留在补贴期,经销商就成了“拔河比赛”中的“绳子”。王明认为,他既要消化厂商缩减补贴带来的成本上涨,又要应对客户尤其是批发大客户的低价执念,最终只能在“亏本保客户”和“涨价丢客户”之间反复挣扎。

3

怡宝“滑铁卢”:

上半年营收、净利润下滑

而到今年,包装水行业的价格战已经趋缓。海豚投研调研信息显示,2025年上半年,农夫山泉绿瓶水补贴降至每件1元,较2024年的2元大幅降低。上文提及,怡宝的补贴从7月开始有所缩减。

从市占率数据来看,这轮水战之下,最受伤的是怡宝。马上赢向《每日经济新闻》记者提供的数据显示,在包装水类目下,华润饮料市场份额2025年8月跌至20.34%。农夫山泉绿瓶等系列产品上市短短一年多时间,让以怡宝为核心的华润饮料市场份额,较2024年4月下降了近5个百分点。自2005年以来,怡宝市占率原本一直稳步上升,没有出现过大幅下跌的情形,直到本次被农夫绿瓶攻进腹地,才遭遇“滑铁卢”。

怡宝主导的包装饮用水业务,始终是华润饮料营收的“压舱石”,但在近期披露的2025年半年报中却成了拖累业绩的关键,公司营收、净利双双下滑。上半年华润饮料包装饮用水营收同比下跌 23.1%,且细分产品全线遇冷——小规格(1升以下)、中大规格及桶装水无一例外出现营收下滑,其中小规格产品下滑幅度最为显著,达26.2%,成为拉低整体包装水业务营收的主要因素。华润饮料坦言,包装水产品销量减少。

回看中国包装水行业的激荡三十年里,怡宝的历程堪称一部浓缩的行业竞争史。

超市冷柜里,2元一瓶的包装水看似不起眼,却孕育了中国商业史上罕见的“双首富”传奇。娃哈哈创始人宗庆后与农夫山泉董事长钟睒睒先后在2010年、2021年登顶中国首富。

低调的财富神话,藏着包装水高毛利的行业密码。2024年,怡宝母公司华润饮料上市,招股书显示,其毛利率在2024年高达47.3%,比以卖酒为主的青岛啤酒同期高出7个百分点、比“卖奶为主”的伊利同期高出13个百分点。

1990年,当第一瓶怡宝纯净水问世时,中国包装水市场尚处萌芽阶段,娃哈哈刚靠儿童口服液起步,钟睒睒还未创立农夫山泉。彼时的怡宝在普遍百元月薪的消费者中堪称奢侈品。

2012年,农夫山泉市场份额首次超越康师傅,成为包装水销售额冠军。凌雁管理咨询首席咨询师、餐饮及食品行业分析师林岳对《每日经济新闻》记者分析称,这一突破得益于其“天然水”心智的初步渗透。

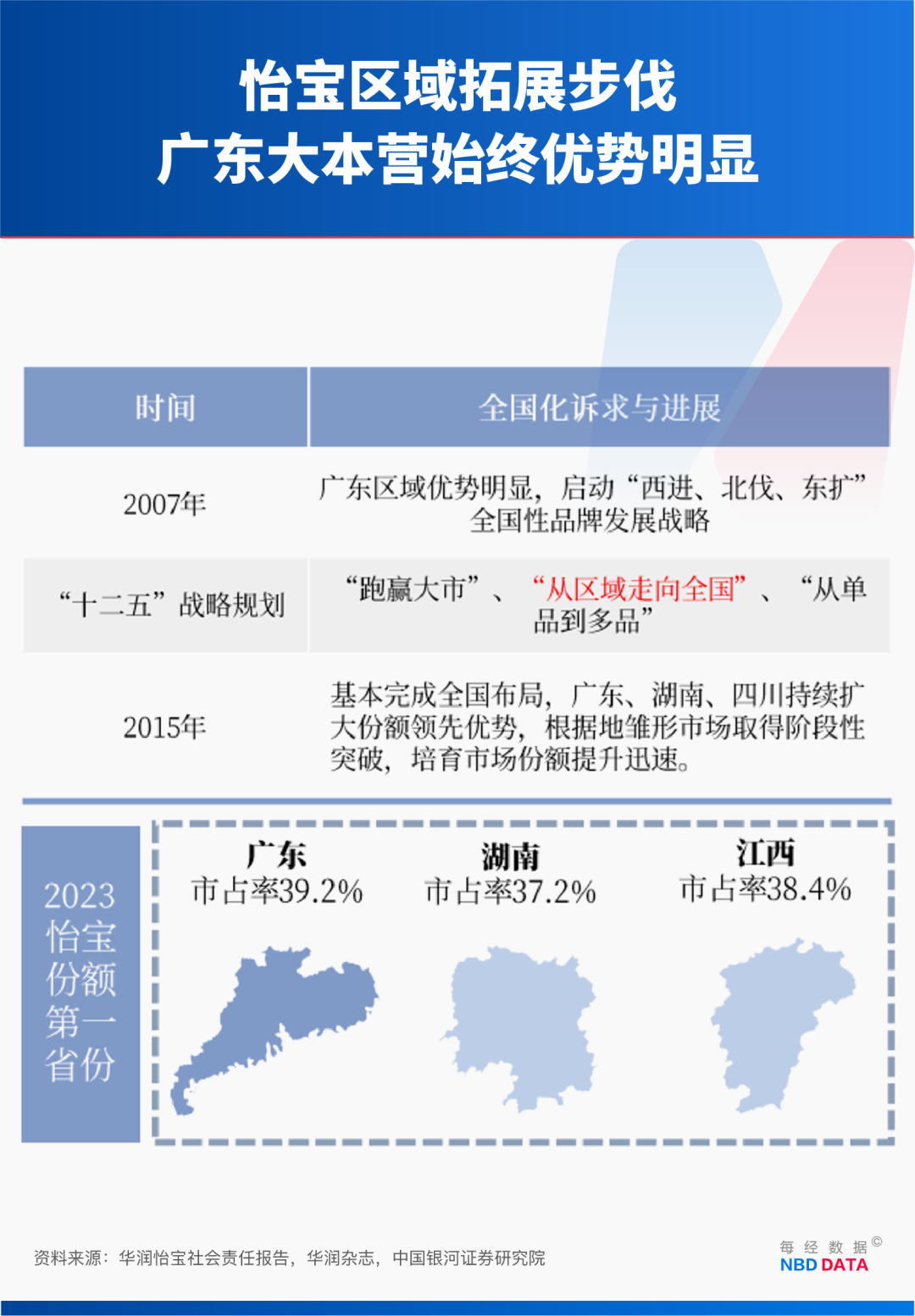

凭借渠道铁军和区域深耕成为华南霸主,2015年怡宝反超农夫山泉登顶行业第一。

但农夫山泉“红瓶天然水+东方树叶无糖茶”的双引擎战略很快又在2017年帮其扭转局面。“农夫山泉把水做到家喻户晓后,再推动饮料品类起量,经销商在包装水和饮料品类上有一定比例的销售任务。”一位农夫山泉的前经销商回忆道。

在林岳看来,二十年前,包装水没那么普及,竞争也就没那么激烈。近十年包装水已完全融入大众日常生活,对于低价格带的包装水,越要争夺最广大的市场,就越要靠价格,价格越便宜,市场覆盖率和曝光才会越多。这也是近年价格战愈演愈烈的核心原因。

作为当年开创中国包装水行业、如日中天的老大,怡宝今天的困局令人唏嘘。“怡宝近年来的渠道和定价都做得不太好,特别是受到农夫山泉绿瓶的冲击,品牌老化、区域竞争优势下滑。”林岳分析,“农夫山泉绿瓶是‘2元以下’市场的搅局者,现在绿瓶已经完成了历史使命,所以基本上价格战也打无可打。”

就怡宝的业绩“滑铁卢”情况,《每日经济新闻》记者向华润饮料方面发去采访提纲,未收到回复。

(为尊重受访者意愿,文中方思彤、朱玲玲、王明均为化名)

策划|蒲付强

记者|范芊芊 丁舟洋

编辑|易启江

视觉|刘青彦

排版|易启江

查看全文>>

每日经济新闻 - 2 个点赞 👍

市场变化图藏着两个小事件,不知道大家发现没有。

事件一,娃哈哈市场份额增加的时间点。娃哈哈瓶装水从5%不到的市场份额增加到15%,这发生了什么故事呢?

2024年2月份,宗庆后去世,为了缅怀这位商界传奇,全民掀起抢购娃哈哈的热潮,娃哈哈的一些产品一度卖到脱销。所以,娃哈哈的销量大涨。

与此同时,钟睒睒因为一些言论,引发网友的讨伐,这导致了农夫山泉销量的大幅下滑。

娃哈哈也借助这个舆论风口,增加销售点,大肆铺货,从而稳住了增长的部分市场份额。

事件二,娃哈哈遗产争夺大战。

遗产争夺战本来是家族事务,不太适合上升到企业层面,就算上升到企业层面,对企业的影响可能也有限。

但娃哈哈这个事件不一样,除了遗产争夺案,还扯出一个惊天大瓜,那就是宗庆后一直隐藏着与他的人设大相径庭的事迹。对外的形象是一妻一女一布鞋,而实际上呢,私生子好几个,具体几个不确定,已经确定的至少有三个。

而人设的崩盘给娃哈哈自然也带来了一系列负面影响,与此同时,宗家掏空娃哈哈公司的脉络也愈发显现。

多种因素的综合之下,娃哈哈的内斗也变得越来越激烈。但从目前的情况来看,对娃哈哈的影响是,但不太明显。

不过,遗产争夺战出现在公众视野后,钟睒睒的风评反而变得更好了,所以销量开始出现上升。

钟睒睒最值得称道的地方是他没有在这个时候落井下石,而他作为业内人士,也在1991年到1993年与娃哈哈有过合作,因此或多或少是知道点内幕的。

不过呢,企业斗争是好事情,企业相争,消费者得利。厂家帮忙把瓶装水的价格打下来了,对于喜欢买瓶装水的消费者来说,相当于直接打对折,一元钱一瓶的水,买起来不会太心疼。

同时,三大巨头的市场份额也比较接近,没有一家大幅领先的情况,这种状况下,三者彼此制衡,只要不“联合”起来,瓶装水的价格就能一直平价下去。

这个水有多暴利,这么说吧,20年前,农夫山泉红瓶售价为1.2元,期间在几次涨价后,农夫山泉的瓶装水涨到了2元。

要知道,2005年的时候,人均可支配收入为6384元,每年!2024年,每年人均可支配收入为4.13万,上涨近7倍。

现在,各品牌的瓶装水降到了一元左右的水平,已经接近进货价。但不代表不赚钱。不赚钱的生意是没有人做的。

哪怕价格出现倒挂,经销商也有利可图。

什么叫价格倒挂呢?

即经销商以低于拿货价的价格出售给下级分销商,只为了能拿到厂家的返点。通过返点来覆盖差价,这就是赚的。

不仅是饮用水是这种,很多行业都是这样,企业为了鼓励经销商多销货,会制定目标,完成了就给予经销商一定的奖励,所以,对于走量的经销商来说,基本都是不赚差价,只赚返点。

从包装水的市场占有率来看,虽然农夫山泉的市场份额被娃哈哈抢去了不少,但从趋势来看,似乎正在恢复。

根据农夫山泉2025年中报显示,25H1 包装水业务实现营收 94.4 亿元,同比增长 10.7%,经过连续两个财报下滑后包装水业务重新恢复正增长。

另外,考虑到农夫山泉的产品线丰富,个个都是能打的产品,现在农夫山泉的王者地位还是无人能撼动。

下图为农夫山泉的产品线,下图仅为部分产品,更多产品可以查看官网。

根据中期财报显示,除了包装水,

茶饮料上半年营收100.9亿元,同比增长19.7%,首次半年破百亿,成为农夫山泉第一大收入来源。

功能性饮料营收28.98亿元,同比增长13.6%,电解质水品类占比近50%。

果汁饮料营收25.64亿元,同比增长21.3%,其中,山姆渠道合作推动家庭消费增长。

对农夫山泉来说,包装水现在的使命更像是起一个陪跑的作用,在市场上保持市场份额,也起到品牌推广的作用。

因此,无论包装水的价格战打得多么激烈,农夫山泉的基本盘是不会受到影响的。

至于娃哈哈,要面对的问题其实挺多的,虽然包装水的市场份额上去了,但由于是大幅降价销售,长期而言,对企业的利润也是有一定的影响。因为经销商赚不到足够多的钱,可能转制其他门下。

此外,娃哈哈的品牌归属问题也存在不确定性,究竟是姓宗,还是姓娃,无论是姓哪个,都有可能导致不同的走向。归属的不确定,对娃哈哈来说,这事拖得越久,伤害越大。

查看全文>>

宁一