离岸人民币兑美元升破 7.10 关口,专家预测后续有望破 7,这一趋势受哪些因素影响?会带来哪些利好?

- 189 个点赞 👍

我在之前推导未来中国经济的时候,就提到过缺钱的问题不用费神,因为美国会帮我们解决的,而现在人民币汇率上行就是印证了这一点。

虽然现在很多人在吹美国的经济怎么怎么好,但是宏观数据却不支持他们的观点,尤其是美联储又再度被迫降息了,这实际就是打断了美元的脊梁骨了。

美元走软自然是有利于美国出口产业发展的,但是这种趋势要维持下去,就得保证美元持续走软,也就是说美国的实体经济发展肯定要追不上印钱的速度,这样美元才能贬值得下去。

换言之,美元贬值对美国实体经济的推动是在美元稳不住的前提下产生的,在这种经济模式下,美国光靠自己的力量根本控制不了美元贬值。

美国政府为了给美元贬值踩刹车,他们传统上采取的办法就是拉其它国家下水,也就是美元贬值了,欧元、日元、加元、澳元等等都得给它贬,于是美元将带动各主要货币一走软,并且各国的经济也会一起被美国拖下水。

说白了,现在的美国就是一个妥妥的负资产,谁越是跟它关系紧密,谁就要倒大霉,而中国与美国在贸易战上打了个你死我活,却是提前拉开了安全距离,美国要拉中国做垫背是明显不现实。

因此,美国会帮我们把其它国家统统拉下水,它们的货币也在劫难逃,而这就反而会推高人民币的汇率。

换言之,现在并不见得中国的经济很好,但是美国帮助我们把其它人都给砸了,包括美国自己,于是中国的比较优势就突显了,外国资本更愿意到中国来投资,人民币也会不断被外资推高。

当然,肯定有人会拿中央财政赤字来说事,但是全球货币贬值最大的受益者一个是卖资源的,另一个就是卖商品的,而中国两样都占着,更不要说中国的科技产业已经开始发力了,所以中国扛得住这点赤字,指望中国破产起码还得再等个50年。

现在人民币汇率的涨势更多是要看美国那边怎么作死,当他们越是发狠地作死的时候,外资就会更积极地进入中国,人民币自然就会涨得有多猛,反而中国央行现在是要做拨冷水的工作,通过降息来调节外资进入中国的速度,避免经济过热。

至于通缩的问题,估计会在这种外资浪潮当中逐渐缓解,也就是我说的美国会帮我们解决缺钱的问题,未来我们则是会为了钱太多而发愁。

还没有人送礼物,鼓励一下作者吧查看全文>>

深空 - 139 个点赞 👍

看到这个新闻,我内心就充满了悔恨!

快3年前疫情还没结束的时候,汇率7.2接近7.3的时候,有个国内ip在知乎上嘲笑中国,说人民币要不值钱了,汇率要破10了,赶紧抛售人民币吧。

我当时给他评论:我跟你打赌,只要三年内人民币换美元汇率有一秒超过8,我都给你100元,反之,你给我100,因为100万可能拿不出来,但100元你真有。

他很愉快的接受了。

并且在几个月后人民币一度在7.4左右还给我评论:兄弟,汇率7.4咯,你还好吧?

我回:7.4而已,8你再找我。

现在马上三年了,人民币都快破7了,我本应该获得这100元的赌约,却因为平时经常高强度和人对线,太多评论回复我了,所以找不到这条赌约的评论了。

悔啊,早知道也该截个图。

查看全文>>

波斯菊滴眼液 - 139 个点赞 👍

短期内肯定会破7,但中期内肯定不会破6。

美国降息所导致的连锁反应到底会如何,目前其实连美国各路手握决策权的顶层们,意见也不统一,心里也没数。

毕竟左手边是高息下的实业衰退和国债危机,但右手边则是肉眼可见的高通胀回头。

若通胀真的又压不住了,那么你降息也降不动国债利息的,毕竟对投资者而言的名义利率是要高于通胀率的。

而这也就是直接进入死循环了,即美联储必须要大搞特搞美元的金圆券化,和/或美债的部分定向违约。

那么接下来就只能搞短期的殉爆决战,或长期日本式的金融抑制了。

而不论是在哪一种剧本下 -- 名义利率真的能降下来而降低美元融资成本,并引发美元的有限贬值;或名义利率因通胀而爆表,从而引发美元的恶性贬值 -- 其实都等于是给足了我国财政和货币体系以充足的政策空间来做选择,而不是像此刻的美国这样,左也是死,右也是死。

然后在这个 “充足的政策空间来做选择” 的层面,我个人确实更偏向于认为我国会选择同步放水来避免人民币对美汇率增长过快。

区别仅在于具体形式,是财政性的还是货币性的还是政策性的。

此处就自然涉及到一个话题:我国的M2到底包括些什么,以及,在定量和定性的层面,主要是被哪些主体所控制的。

然后,此处再直接给出最终结论:

我国的M2,相较美国同口径下的M2,首先,由权力主体所控制而绝对绑定各自本国的属性要高得多;其次,因国家属性不同,于是不论如何去分配或使用,不论是通胀,还是资产泡沫,可控度也高得多。

还没听懂?

那就更边缘游走一步好了:我国的M2,相较美国同口径的数据,“官” 和 “官控资” 的属性要高得多,即 “纯私” 或 “控官资” 的属性要低得多。同时,不论如何也都不会出现钱多货少的情况。

更简单地说,我国货币的 “游资” 属性,比目前还趴在美国的货币非 “游资” 属性,要低得多。

过去和现在,需要担心的中国的走资,基本上仅有批量卖房。而这事儿在各种因素的管控下,基本上已经翻篇儿了,或者说,已经顺利拖到美国那边左右都是死的节点了,那真的就是彻底没有走资的风险了,可以想怎么搞就随便怎么搞了。

(以上说得微微晦涩,也是无奈,就还是努力自行理解吧)

那么接下来,国内会同时存在四重叠加:

1,我国借坡下驴的同步放水;

2,全球体外中企游资的套利/避险回流;

3,美元全球贸易循环的产业链截流;

4,美元体系内游资的有限增量(有限是因为我国依然明确欢迎产业投资,但并不欢迎游资热钱,于是大体量资金顶多能卡在香港,却进不了内地)

再说回美国,也包括美股,也包括全球美元游资的最主线逻辑。

用最最最简洁的方式来形容就是,目前全球海量美元的投资决策元驱动力,是以下三者的动态叠加:

1,无法投共 -- 换不到中国核心资产;

2,无大容量他选 -- 贵金属和虚拟币相较美股美债而言的体量太小;

3,对AGI的宗教末日式盲信 -- 你不信这个,那真的等于是彻底没的可信了。

所以美股(以美元计价)的走向,基本上是我唯一很不确定的预测了。

毕竟你看几乎一切主流的指标,美股的泡沫都已经可比或击穿历史泡沫最高峰了,且这还是美国一路已经颇高的市盈率没有高到离谱,已经是由上一波美联储体内大扩表和现一波美联储体外暗戳戳继续扩表所支撑的情况下的状况了。

但说真的,对于大体量美元而言,拿着美股,确实有腰斩乃至跌穿地板的风险,但拿着美元,也有金圆券的风险啊,你又该怎么选呢?

而这背后,皆统一指向了一个现实,即 “美元可购买的事物”,已经越来越受限了。

在贸易端,不论你想大规模买啥,最终都绕不开中国工业的截流。

而在资产端,南方国家都在成批量投共,欧洲和日韩资产早就被当成了 “行省奶罗马” 的血包了,而我国核心资产既没有崩溃,也谢绝投共。

于是说到底,在相对最佳的情况下,即美股没有崩,美债还能续,欧洲日韩老老实实被榨干奶美国的情况下,最终结果也只会是,3亿多美国人,日子过得越来越退行;然后几百万头部美国人,账上趴着海量美元数字,就只能看着很开心,却啥都干不了。

直至......

最终的摊牌方式:

1,小型科技突破。

主要是指我国真的跑通了芯片-AI全产业链,标志为公开证明了可以低廉且海量生产显著大于美国的算力,同时/或者证明了目前路数的AGI就是做梦,或者证明了AGI能转化出来的生产力增量根本没那么美好。

2,各种奇观。

典型技术如空间发射能力突破,登月登火,量子技术,钍熔盐堆的成熟,光伏化工和光伏农业的规模化,机器人的人口化......当然也包括各种军事资产的层出不穷。

3,区域同化扩张。

最典型即整个东南亚的中国化,既包括经济和安全的中国化,也包括文化乃至认同感的中国化 -- 思考题:到底何谓 “人口”?

4,战争。

最简单直接,若真的打起来,避战的大输,胜战的大赢。而若都不避战,那么败战的狂输,胜战的狂赢。

而这4点,是层层加强的,也会对应着人民币和美元的汇率的,也即对应着全球持有海量美元的那几百万个个体,看着账户里的那些一堆零的数字,还能自嗨到什么程度的主要驱动因素。

2

发布于 2025-09-22 12:05・中国香港查看全文>>

FanFanFan - 82 个点赞 👍

知乎又要开始了。

每次美元-人民币汇率要过7的时候,知乎总有一波。

人民币涨,向下过7的时候,就是外贸要完;人民币跌,向上过7的时候,就是金融要完。

紧跟着就是一波“如果开放兑换,美元人民币的实际汇率会是多少”。

早几年还是1比10,越往后越离谱,去年就已经到1比200了。

查看全文>>

touchfat - 54 个点赞 👍

先不谈输赢吧

这个回答下面和以往的类似回答都习惯性地将国家拟人化 认为是某个国家比如中国 美国 希望汇率处于某个位置

相当于直接认为中国 美国都是汇率操纵国

我认为 汇率管控是有的 但长期价值还是根据市场来 不然你可以去传说中的黑市按知乎专家汇率换一下汇

印象特别深的是年初的时候大概是3月份 Bloomberg the China show 的某一期请了两位女经济学家讨论汇率。

当时的普遍观点是认为中国会主动大幅贬值消化关税维持对美出口。一位的观点是中国负担不了贬值成本所以汇率会维持不变。另一位的观点直接说人民币会升值到7,把男主持人和前一位女经济学都惊到了。

她的理由其实很简单,中国对国外产品需求的降低 快于 国外对中国产品需求的降低。从基本面角度看 人民币会升值。这不是原因,而是结果。

比如知乎讨厌的高铁建设,因为中国无法再依赖美国和欧盟的飞机产业了 就算亏钱也要做。再比如最近的英伟达购买禁令。这样的基本面没有改变。

查看全文>>

改名改名改名 - 31 个点赞 👍

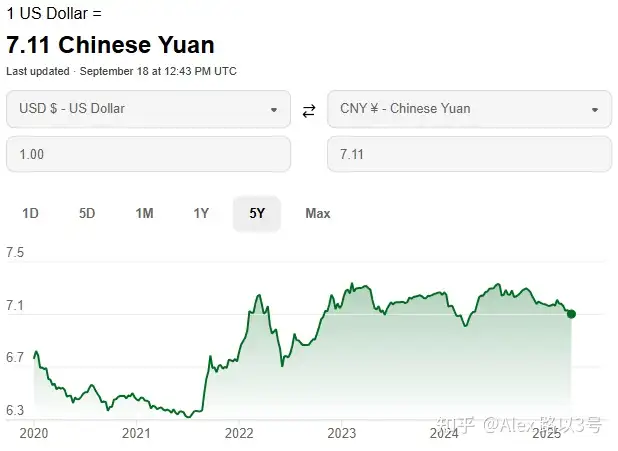

CNH破7是个大概率事情。

主要还是受美联储降息的消息影响,汇率那边自从8月22号,鲍威尔开始释放鸽派信号之后,汇率市场上就开始交易美元降息之后的逻辑。

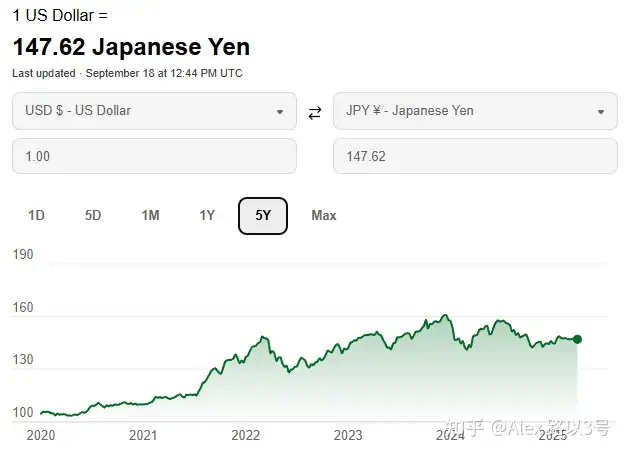

美元对一揽子货币【日元、欧元、法郎、克朗、加元、英镑】的表现也是不断走弱。

但是欧盟央行降息利率比较快,存款机制利率、主要再融资利率和边际借贷利率分别为:2.00%、2.15%和2.40%。

跟美联储的联邦基金利率4.0%~4.25%。

中间还差了200个BP。

目前美联储的利率仍然是全世界最高的(翻译一下就是汇率投机获利空间仍然存在)

其实美元的走势从今年4月7号【受贸易战刺激影响】,对人民币汇率出现大幅度波动。

在那之后,刀勒对rmb的汇率走势就保持稳定的弱势。

就目前来看,破7之前可能还要震荡一下。

毕竟对于中国来说,最大的全球工业出口国,如果汇率上升,变为强势,很大程度上会影响外贸出口【毕竟全世界现在还是美元作为主导,美元走弱,rmb走强,出口的商品变贵了】

据海关总署网站的数据,按美元计,今年上半年,中国进出口总额30321.26亿美元,同比增长1.8%。其中,中国出口18090.35亿美元,同比增长5.9%;

不过rmb有外汇管制,正常来说,就算是rmb走强,一定程度上会走得比较慢。

而且到6.98左右的位置大概率还是会有反复。

说到底,我国目前内需消费动力不足的情况下,确实比较倚重外贸出口这一条大腿。

当然,往好的方面想,人民币汇率上升,也会让更多的外汇回流。

资本回流,对国内的经济高低也算个修复【至少钱先回来,用到哪,另说】

从历史数据看,人民币汇率每升值 1%,通常会带来约 200 亿美元的证券投资净流入【信源:金透财经 2025 年 5 月 12 日文章《人民币迎来大涨 未来走势与风险考量》】

那么与此同时,再说说美元,其实走弱从年头就开始,因为降息周期开始+特朗普当选总统即将上任,所以有一部分资金是先从美元撤出。

而美联储降息,将会进一步减弱美元的影响力。

流动性释放之后,至少我国在经济政策方面的压力会相对减少,主要看后续发力点应该都集中在财政政策。

降准降息这个,短期内应该不会用【5月份才降过一次,考虑到边际效应,越用越弱的情况,至少今年内应该不会再动用“降准降息”这个常规性武器了】。

都看到这儿了

不如关注一下我的公众号:澄时的自留地

更多好文章如下:

还没有人送礼物,鼓励一下作者吧查看全文>>

橙时 - 24 个点赞 👍还没有人送礼物,鼓励一下作者吧

查看全文>>

金陵小老头 - 4 个点赞 👍

查看全文>>

Alex 路以3号 - 4 个点赞 👍

美元指数跌10%的话,人民币应该就是6.5左右。但是贝森特唯独对中国的货币政策是没有把握的。如果叠加贸易战大概率会结束,就会存在更大变数….

所以,需要四轮中美在欧洲的谈判。

一团和气的气氛已经彰显~大概率已经取得了共识。

我从疫情之后,就一直判断人民币会走高。关税战2.0之后,更是预测人民币会在今年破7,明年第二季度接近6.0关口,甚至会击穿6.0。怎么办?

因此,需要流入巨额美元进行对冲。这就是川普呼吁的中国在服务业领域的持续开放。

服务业开放,必然意味着外资和外国人的流入…

利好?是因人而异的。我继续看好省会城市的核心区楼盘。而且从现在到明年第二季度之间,有一个上车的窗口区。原因很简单:人民币升10%的预期一旦出现,就会出现外汇楼盘的获利了结。~这些业主的本币是美元欧元… 对于持有现金的刚需人群,是一次难得机会。

到明年第三季度,随着外国人的持续流入,上述核心区会开始全面反弹。

还没有人送礼物,鼓励一下作者吧发布于 2025-09-19 07:46・中国香港查看全文>>

写字娘舅 - 2 个点赞 👍

查看全文>>

happy12345 - 0 个点赞 👍

查看全文>>

特效卡卡西