寒武纪盘中股价一度超过茅台,成 A 股新股王,上半年营收增超4347%,扭亏为盈,如何看待其股价走势?

- 256 个点赞 👍

寒武纪这个公司有个特点,就是其股价要比产品有名的多,其股东也比AI从业人员更懂AI。当然,这样的市值,也断绝了其它公司想要收购的念头。

为什么会有这样的结果呢?就是英伟达的全球AI垄断地位带来的估值,给A股上AI标的带来了错误的估值坐标系,以及在半导体(当然包括算力)自主化浪潮下,带来了又一层的幻觉。

英伟达的垄断地位,是历史机遇造成的。好比登山,很多公司在不同的位置和角度寻找上山线路,历史机遇下,英伟达的这条路径恰好可以快速登山,其它公司想下山再来英伟达这条路线,已经来不及;但到了中国这一边,由于科技公司无一例外都是追随者角色,因此会一窝蜂的沿着已被验证过的路径快速登山,这就会对其中的公司带来两个结果:

- 要么半路体力不支,或者其它意外,掉队了;

- 要么成功登顶,但是周边全是同行。

总之不会成为第二个垄断技术的英伟达。

寒武纪上半年的业绩的同比增速,那只是个小的数字游戏而已。真正的内涵,看这句话:

2025年上半年,公司研发投入4.5亿元,较上年同期增长2.01%。本报告期末,公司拥有792人的研发团队,占员工总人数的77.95%。

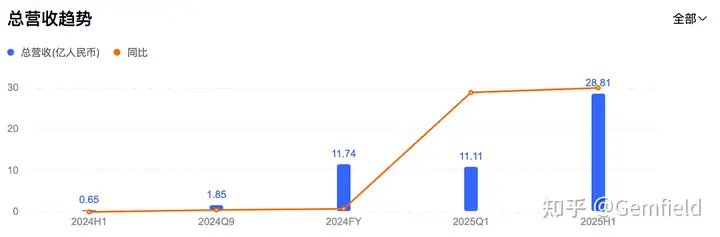

研发费用有点太少了吧。再看营收趋势:

去年四季度突然有了大单收入、今年一季度维持、今年二季度又进一步增加了6亿多。从营收来源来看:

营收来源 一方面端侧废了,另一方面服务端训练面向大型互联网公司或GOV/大型国企的数据中心。去年四季度的营收主要由单一大客户贡献(且为新增客户),今年二季度营收又增加了6亿多,不确定还是这个大客户呢,还是第二个试点的大客户加单了?

如果用五年后的视角看,首先端侧推理和寒武纪没啥关系了,而服务端训练,难道华为和BAT不搞自己的吗?这个时候再看研发费用的投入,何以建立护城河?

还没有人送礼物,鼓励一下作者吧查看全文>>

Gemfield - 116 个点赞 👍

查看全文>>

zhuzhu - 6 个点赞 👍

一家5000亿市值的上市公司,自然会有人愿意用订单去供养。算一笔账,给寒武纪30亿,换来3000亿市值,你觉得划不划算,只不过30亿是营收,还能通过公司的服务和商品回收20亿,给上市公司留下10亿利润。也就是说,10亿的真实成本,换来3000亿的市值。

寒武纪的核心竞争力,其实是寒武纪背后的国有资本,有这些资本在,寒武纪才能顺利成为指数权重股,只有成为权重股,寒武纪的上涨才不会被管理层所关注,假如,管理层有人说这么上涨不正常,那么寒武纪下跌,就会带着指数一起。所谓大而不能倒,股市也一样。

好了,国有资本+指数权重=没有外部干预的股票。然后:一手拉股价,另一手,单一客户主动将订单送给寒武纪,股价起来了,业绩基本面也同步了,投资人用30亿营收10亿真实成本撬动5000亿股票。产品赚不赚钱不重要,股票能赚就行。

你以为搞明白寒武纪的运行逻辑,就能有火眼金睛了?不是的,这里再提一点,其实上一个具备如此特征的,是贵州茅台。茅台的主要客户是,国企,政府等商务宴请,是囤酒者。而实际上,贵州茅台的投资人,一部分是国有股,另一部分,就是囤酒+投资的人。炒股的,和拿茅台酒投机的,都是同一批人,他们一手给茅台输送业绩,并主动成为茅台推销员,另一手就是买入茅台股票,等待业绩和股价同步上涨。

实际上,古老的股市炼金术永不过时。反身性,即事物的相互影响性,股价和上市公司业绩存在相互影响性。当股价上涨,人们一般会认为上市公司业绩蒸蒸日上,所以,更多的人会成为锦上添花者,他们给上市公司贡献营收,甚至为上市公司融资牵线搭桥,上市公司赚钱更容易,于是,股价和基本面相互印证,开启下一轮炒作。但这样的炒作有一个尽头,那就是随着股价升高,抬高股价的成本越来越高,抬高企业业绩的成本也越来越高。高到无法承受,那么,转折点就到来了。

还没有人送礼物,鼓励一下作者吧查看全文>>

纸老虎刀叨忉忉 - 1 个点赞 👍

一季报盈利后跌到500块,二季报前涨到1300,机构是干什么的?就是比你先看到财务报表和收到政策信息,股价预期已经完美体现,剩下的就是散户接盘搞价值投资了

查看全文>>

Stone