寒武纪这个公司有个特点,就是其股价要比产品有名的多,其股东也比AI从业人员更懂AI。当然,这样的市值,也断绝了其它公司想要收购的念头。

为什么会有这样的结果呢?就是英伟达的全球AI垄断地位带来的估值,给A股上AI标的带来了错误的估值坐标系,以及在半导体(当然包括算力)自主化浪潮下,带来了又一层的幻觉。

英伟达的垄断地位,是历史机遇造成的。好比登山,很多公司在不同的位置和角度寻找上山线路,历史机遇下,英伟达的这条路径恰好可以快速登山,其它公司想下山再来英伟达这条路线,已经来不及;但到了中国这一边,由于科技公司无一例外都是追随者角色,因此会一窝蜂的沿着已被验证过的路径快速登山,这就会对其中的公司带来两个结果:

- 要么半路体力不支,或者其它意外,掉队了;

- 要么成功登顶,但是周边全是同行。

总之不会成为第二个垄断技术的英伟达。

寒武纪上半年的业绩的同比增速,那只是个小的数字游戏而已。真正的内涵,看这句话:

2025年上半年,公司研发投入4.5亿元,较上年同期增长2.01%。本报告期末,公司拥有792人的研发团队,占员工总人数的77.95%。

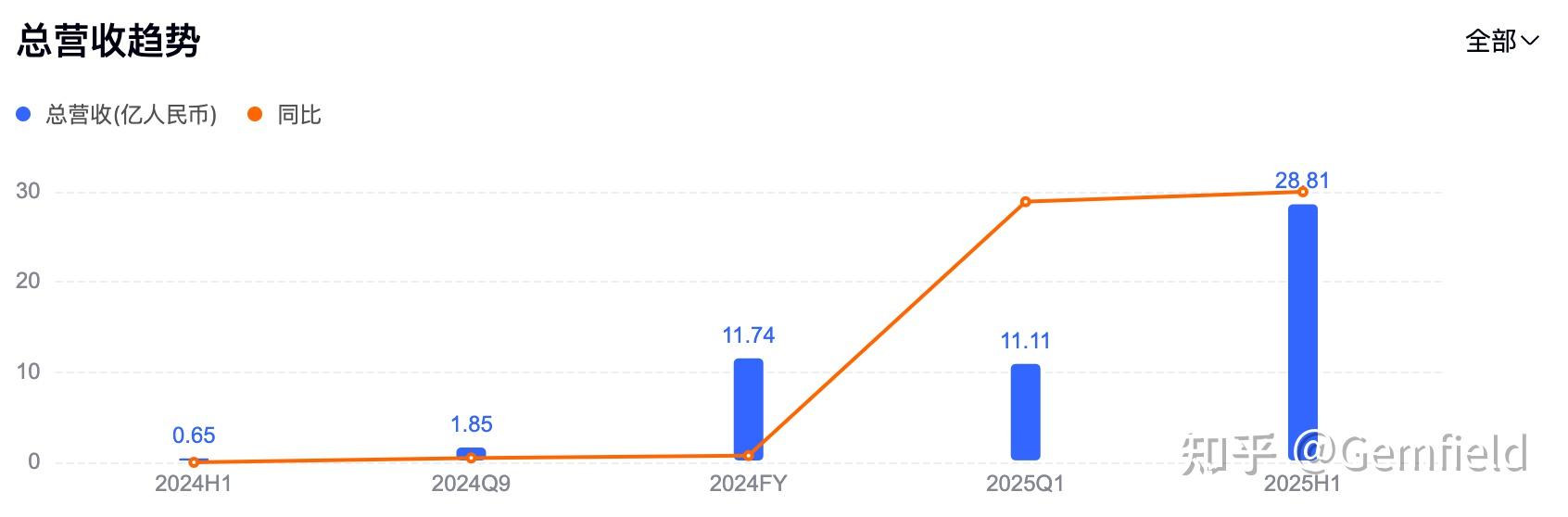

研发费用有点太少了吧。再看营收趋势:

去年四季度突然有了大单收入、今年一季度维持、今年二季度又进一步增加了6亿多。从营收来源来看:

一方面端侧废了,另一方面服务端训练面向大型互联网公司或GOV/大型国企的数据中心。去年四季度的营收主要由单一大客户贡献(且为新增客户),今年二季度营收又增加了6亿多,不确定还是这个大客户呢,还是第二个试点的大客户加单了?

如果用五年后的视角看,首先端侧推理和寒武纪没啥关系了,而服务端训练,难道华为和BAT不搞自己的吗?这个时候再看研发费用的投入,何以建立护城河?

还没有人送礼物,鼓励一下作者吧