万达和京东成立注册资本超 80 亿元的合资公司,如何看待京东这种「逆势押注」的逻辑?

- 87 个点赞 👍

谈钱伤感情,

但掏出真金白银超过 80 个小目标,这感情就非常到位了。

万达和京东搞了个合资公司,很多人看不懂,觉得这是互联网巨头在给房地产续命。

这种看法,就像认为战争的目的是为了消耗子弹。

商业的本质是交换,不是慈善,

京东拿出这么多钱,图的不是王健林的签名照。

它所垂涎的是万达几百个商业广场背后,那密密麻麻的人流、商户以及物理空间。

互联网的上半场故事讲完了,线上流量的成本已经高到让利润表都显得很尴尬。

每一个新增用户的获取价格,都像是在北上广买了一块看不见的瓷砖。

流量红利消失了,地主家也没有余粮了,存量市场的搏杀,每一刀都砍在自己身上。

这时候你再盯着线上那点地方,就属于思维定势了。

真正的蓝海,其实一直在脚下,

中国社会消费品零售总额里,电商只占了一部分,更大头的交易,发生在线下实体店里。

那 80% 的世界是京东之前触碰不多,但又垂涎三尺的领域。

想吃下这块蛋糕,自己从头干起,去拿地去建设去招商等建好黄花菜都凉了,竞争对手的孩子都能打酱油了。

盖一个购物中心的成本是十个亿,周期至少三年。

京东等不起,也犯不着,

现在有一个现成的选择摆在面前,

万达这个曾经的商业地产霸主,因为众所周知的原因,正在疯狂甩卖资产,断臂求生。

它需要钱,大量的钱,来解决债务问题,完成从重资产向轻资产的转型。

它卖的不是普通的楼盘,是已经成熟运营,自带人流,占据城市核心位置的万达广场。

这些广场,在京东眼里,根本不是什么“商场”。

它们是一个个现成的,不需要装修的,即插即用的前置仓、体验店和配送中心。

京东的核心竞争力呢,到底是什么?是那套已贯通全国的物流体系。

现在这套体系,可无缝地接入到城市的心脏区域内。

想象一下,你在京东下单一个手机,一个小时内,从你家旁边的万达广场的仓库里,就由京东小哥送到你手上。

这种效率,是纯粹的线上电商无法比拟的,

京东用钱,买来了时间和空间,这是最划算的买卖。

它越过那极耗钱且费力气的建设阶段,直接便进入运营收割的阶段。

对于万大来说,这也是一笔救命的交易,

它把 48 个广场的所有权售卖出去,换回一笔现金流,而运营管理权还在自家手里留存着。

简单来讲,它呢是将原本要肩负沉重责任的“房东”角色转换成能稳定有收入的“物业经理”岗位

万达需要活下去,京东需要新战场,双方一拍即合。

这无关乎谁拯救谁,这只是一场基于各自核心诉求的,冰冷而精准的利益交换。

这背后,还有更深的一层逻辑,

数据,

京东有用户的线上消费数据,知道你看过什么,买过什么。

万达有用户的线下行为数据,知道你逛了哪家店,吃了哪顿饭,看了哪场电影。

当这两种数据结合,一个消费者的完整画像就出现了。

这种立体的、全方位的用户洞察,其商业价值,无法用金钱衡量。

它能够达成精准营销之实质,把线上流量引导到线下消费,复将线下体验反馈回线上运营。

所谓的“逆势押注”,不过是外行看热闹的说法。

在局内人看来,每一步都是计算,

风险永远存在,但放弃进入线下这个更庞大的市场,风险更大。

当线上内卷到极致,向外扩张是唯一的出路,

京东和万达的此番携手,并非首回;早在 2018 年,京东便同腾讯、苏宁一道,展开了对万达商业的战略投资之举。

这盘大棋,已经下了好几年,

这次成立注册资本超过 80 亿的合伙企业,只是计划中的一步而已。

腾讯的身影也出现在了对万达的收购案中,这说明这不是京东一家的想法,而是头部玩家的共识。

他们都看到了线下场景的价值,都想把自己的数字化能力,嫁接到实体商业的骨架上。

所以不要再用简单的“线上”和“线下”来划分商业世界了。

未来的商业,没有线上线下之分,只有效率高低之别。

谁能用更低的成本,提供更好的体验,满足用户更多的需求,谁就能活下来。

京东这一着棋,本质上呢,是靠资本去获取物理世界里的节点掌控权。

它不是在赌博,

它是在修筑新的护城河,

在商业的战场上,从来没有救世主,只有遵循丛林法则的捕食者。

查看全文>>

李明 - 10 个点赞 👍

根本就不是什么“逆势押注”,而是抵债!

万达以500亿出售48座万达广场,主要是为了偿还两项债务,分别是重资产(持有物业)的大连商管和轻资产(输出品牌)的珠海商管未能如期上市造成的回购义务。

然而,目前的大环境真的很难找到接盘侠,特别是产业资本,怎么办?

只能找一些金融资本与债权人以及万达自己联合成立私募基金或合资公司,来持有上述48家万达广场。

这种方式相当于将多座万达广场作为一个资产包,每个股东持有数量不等的份额,仍然由万达运营。

万达必须保证一定的收益率(通常不低于8%),在约定的期限内(例如三年)还可以赎回。

因为金融资本和债权人并非专业的商业地产运营商,其真实目的并不是想购并买持有万达广场,而是作为一项投资。

如果万达赎回,皆大欢喜;否则,就要成为真正的“股东”了,除非能找到接盘侠。

那么,万达有哪些债权人呢?

参与大连商管战略投资的有四家,分别是腾讯100亿,苏宁和融创各95亿,京东50亿,共计340亿。

由于苏宁、融创与万达进行了仲裁(翻脸了),苏宁败诉而融创果尚未裁决,所以这两家没有参与进来。

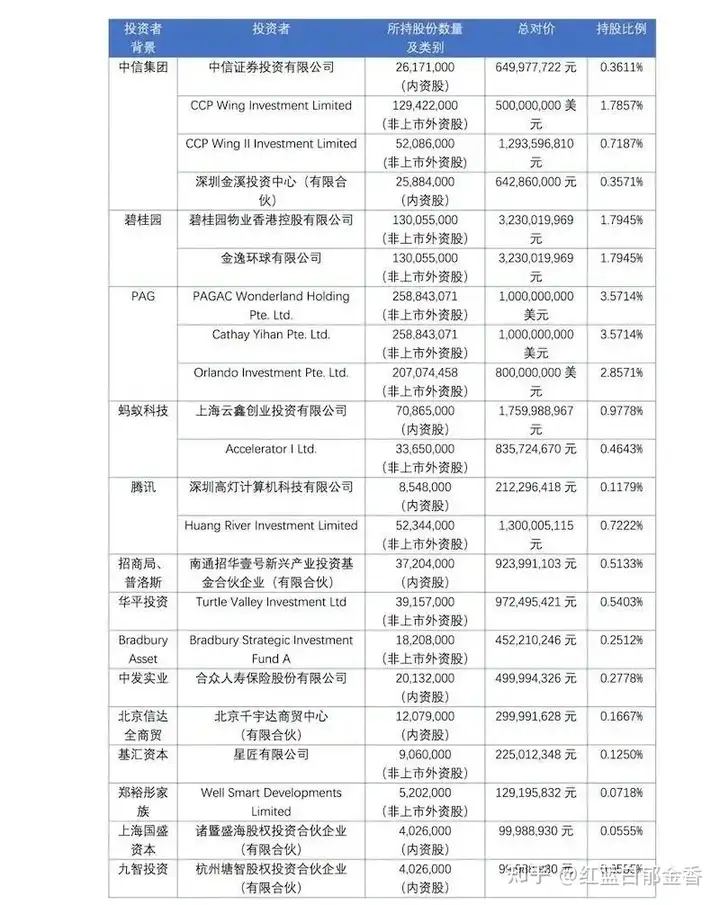

珠海万达的战略投资者有14家22个主体,金额最大的是太盟(PAG)的180亿,只有碧桂园顺利退出,还有几家被新投资人接盘。腾讯也参与其中,通过两家主体共投资约15亿元,加上投资大连商管的100亿,共计115亿。

上述债权人,再加上引进的外部金融资本(阳光保险等),情况比较复杂,成立一家私募基金或公司是不够的:

1、最大的债权人太盟,也是这次债转股的主要策划人,早在今年3月成立了广东横琴粤澳深度合作区宽和商业管理有限公司(宽和商业),大连商管通过大连新达盟间接持有少量股权。

在公布出售48座万达广场的计划后不久,杭州余杭、东莞虎门、金华、徐州和芜湖5家万达广场被划转至该公司名下。

48座万达广场售价50亿元,平均每座约10.42亿元,5座共计约52亿元。

2、8月20日,深圳智薯投资合伙企业(有限合伙)成立,注册资本约160亿。

该合伙企业有四个股东,一个万达系,三个腾讯系,但未公布具体持股比例。

根据IIR研究院提供的数据:腾讯系三家关联公司合计认缴出资约72.23亿元,持股约44.92%。

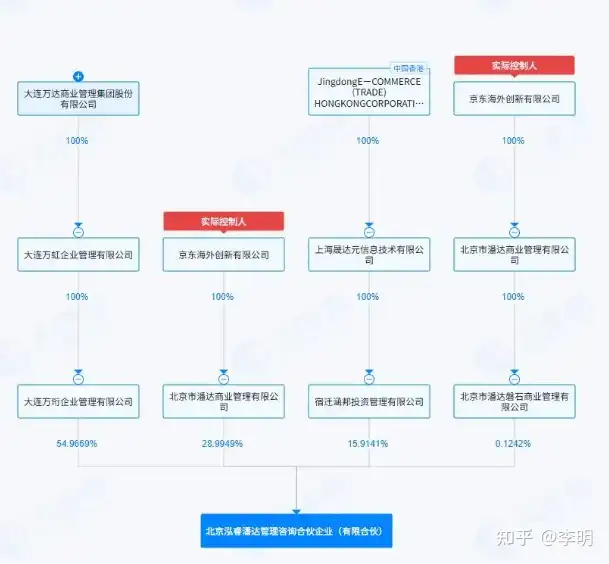

3、8月21日,由京东与万达合资的北京泓睿潘达管理咨询合伙企业(有限合伙)成立,注册资本为80.53亿元。

其中,京东系三个股东合计持股约45%,认缴36.23亿的出资额。

4、8月25日,苏州宽遇股权投资基金合伙企业(有限合伙)成立,注册资本约224亿元,共13个股东。

其中,腾讯系的两个股东深圳市小薯商业管理有限公司与腾讯科技(上海)有限公司合计持股44.4%,对应约100亿的注册资本。京东系的北京市潘达商业管理有限公司持股22.2%,对应约50亿的注册资本。

100亿和50亿分别是腾讯和京东对大连商管的投资额。

至于它们分别与万达又各自成立了一家有限合伙,可能是对万达提供的追加融资,毕竟至少8%的收益率十分具有吸引力。

上述三家有限合伙注册资本共计464.53亿元,加上划到太盟公司名下5座约52亿元,合计516.53亿元,和预期中500亿元的售价差不多。

平均每座万达广场只有10多亿元,肯定远远低于造价。

但出售经营性资产从来不是以成本定价,而是未来自由现金流的折现!

继续追问

由知乎直答提供查看全文>>

红蓝白郁金香 - 0 个点赞 👍

查看全文>>

一只柚子