小米集团 Q2 营收 1160 亿元,盈利增长逾 7 成,交付新车超 8 万辆,如何评价其业绩表现?

- 137 个点赞 👍

汽车毛利率到26.4%了,亏损只有3个亿,下季度要盈利了。

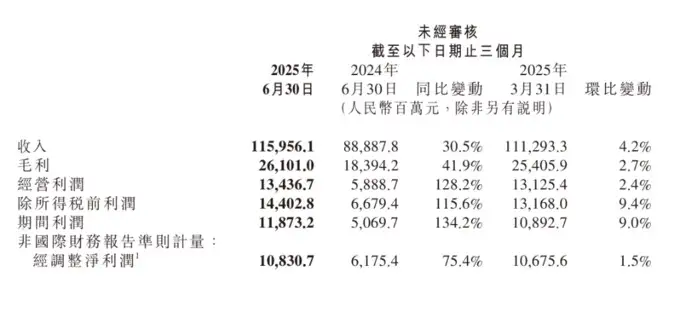

这次财报,小米营收利润等指标又创了新高,同比数据大增,环比数据微增。

包括智能大家电业务板块,二季度营业收入也是猛涨66.2%。

不过小米手机的收入和毛利率都下降了,反映出来二季度市场竞争环境的激烈。

其手机业务收入同比下滑了2.1%,数值为455亿人民币,小米财报说是主要因为海外市场低价机型拉低了整体平均销售单价(ASP)。

其手机业务毛利率也从12.1%降至11.5%,海外市场的低价机型拉低销售均价,应该是由于三星手机在国际市场的强势地位。

当然,小米在国内市场和欧洲市场的高端化成绩是不错的。

其高端智能手机销量在国内占其销量比例达到27.6%,同比增加5.5个百分点。

在4000-5000元这个价格段,小米手机的市场占有率达到了24.7%,同比增加4.5个百分点,位列国内市场第一。

在5000-6000元这个价格段,小米手机的市场占有率也达到了15.4%,同比提升6.5个百分点。

这应该是小米15等高端手机的功劳,现在高端算是站住了。

去年2季度,小米汽车的毛利率为15.4%。

经过一年来小米汽车的持续热卖,产能拉满的小米,汽车毛利率也一直在提升,现在达到了26.4%。

更为恐怖的是,小米汽车的订单数量远远超过产能,要是按订单数量产能拉满,恐怕早就盈利了。

值得注意的是,小米二期工厂即将投产,三期工厂也成功拿地了,小米的产能将会得到快速提升,加上YU7更高的毛利率,应该会为小米带来更高的收入和利润。

小米的汽车业务,将成为小米未来业绩增长最重要的引擎。

现在的小米,可以开始慢慢发力汽车业务出海了。

卢伟冰已经在电话财报会上透露,小米汽车计划于2027年正式进入欧洲电动汽车市场。

让格力等传统家电企业头疼的是,小米空调等家电业务现在增长十分迅猛。

二季度,小米空调产品出货量超过540万台,再创历史新高,同比增长超60%,按这个速度,小米空调是越来越接近格力空调了。

其冰箱产品出货量超过79万台,同比增长超过25%;洗衣机产品出货量超过60万台,同比增长超过45%。

这些都对格力和美的构成了极大的压力,要知道这是一个存量市场,小米销量猛增,代表着其他品牌的市场份额被蚕食。

同时,小米平板出货量大幅增长42.3%,tws耳机出货量排名全球第二、中国第一。

最近几个季度的小米,一直在发布史上最强财报,这种良好的增长势头,可以说是风头正劲。

其连续5个季度营收增长都超过了30%,而且在可预计的2025年,其增速也不会降下来。

现在看来,3月底的su7事故所带来的负面影响,已经完全被小米以坚韧的业绩表现揭过去了。

还没有人送礼物,鼓励一下作者吧查看全文>>

Saka财经 - 54 个点赞 👍

查看全文>>

唐宋无情 - 41 个点赞 👍

查看全文>>

宝岩 - 39 个点赞 👍

查看全文>>

李二牛li2niu - 29 个点赞 👍

查看全文>>

物理修正案 - 28 个点赞 👍

查看全文>>

Mohemod - 20 个点赞 👍

表现很好,也符合预期。但是买小米股票的朋友,尤其是在60左右拿票的朋友们,你也不要有太高的期望,因为小米按目前的发展来看,60的价位已经属于偏高了。

一、目前手机市场已经饱和了,格局已定,小米手机也是处于维持的状态,基本没有增量。而这块业务差不多占总业务的45%左右。其他业务要带动总体业务增长,差不多要付出双倍的努力才可以。

二、电动汽车这个新业务确实牛,还有很大的空间,但是这个空间已经反映在股价里了。国产电动车市场未来在国际市场肯定也会遭遇贸易战,除非真在海外建厂。但是目前中国制造业大厂在海外建厂,尤其是发达国家建厂的少之又少,目前50上下这个价格也是合理的。

三、智能家居增长不错,但是离天花板也不远了。因为小米价格太透明了,在to G ,国企等市场基本进不去,只能在消费者市场做。而我国又是国有体制,这块大蛋糕小米是一点也吃不了,他捐13亿的母校武汉大学也不用他的产品就是例子。

小米是一家很棒的公司,是中国为数不多具有消费者思维的企业,具有国际视野。但是制度的红利他是一点没吃上,海外又面临越来越严重的贸易战,去海外建厂规模太大的话也可能会被质疑跑路,只能说小米太不容易了。

查看全文>>

半瓶老白汾 - 11 个点赞 👍

这样的财报,以后可能会越来越多

这是一家向阳的公司

关于数据,很多人解读了,那我来说点其他的

小米的恐怖之处在于自己的护城河

关于这个,雷军亲自回答过,他是这样说的

小米的护城河是什么?这是很多朋友一直在跟我们探讨的问题。

我知道这背后的问题其实是问:小米未来怎么能走得更远,做得更强?

今天的小米,正在持续构建和加深护城河的过程中,我们会从这三个方面来构建我们的护城河:

第一,人车家全生态,目前,小米已经成为了全球拥有最完整生态的科技公司,所有终端产品的生态协同能力会越来越强大。

第二,小米模式。小米模式的普遍适用性,小米模式的生命力一次又一次被证明。

我们需要一点时间,一步一步地把它塑造得更强,然后,一步一步地在全世界开始复制。

第三,技术为本。长期持续投资,提升核心技术。未来5年,小米将在核心技术的研发上,再投入2000亿。我们仍将锚定“芯片、AI、OS”筑牢硬核科技的三大基座,持续深耕底层硬核技术赛道。通过软硬件融合,持续赋能人车家全生态,必将形成长期差异化体验的护城河。

但是除了这个护城河,其实还有另外一条无形的

是什么呢?

用一句话总结就是

小米的护城河是买什么东西都会先看小米有没有

小米成立于2010年3月,从零到营收超100亿,用了2年,突破1000亿,用了7年,进入世界500强用了8年,从1000亿到2000亿用了2年。即使在疫情下的2020年、2021年仍然实现了高速增长,尤其是2021年,实现营收3283亿,位列《财富》世界500强266位,成为当时全球成长速度最快的科技公司。自2011到2023年,小米12年复合增长率达到了69%。

这个速度,有多快,我们可以比较看

——华为2007年过千亿,从零到千亿,用了20年时间。2010年华为首次进入世界500强,用了23年。

——2012年3月成立的字节跳动,2020年实现营收2366亿,达到了2021年《财富》世界500强的营收门槛,用了8年时间。

现在来看小米的战略,其实就是四驱模式:

智能手机

IoT 与生活消费产品

互联网服务

新能源电车

2024 年这套驱动系统跑出强劲动能:归母净利润 236.58 亿元,同比飙涨 35.61%,增速像装了涡轮增压般甩开行业平均水平

关于小米的野心

美的集团董事长方洪波在接受采访透露的一些消息

方洪波提到,去年小米总裁卢伟冰曾专程拜访美的,并展示了一个PPT,详细阐述了小米未来几年的战略目标

——三年内手机销量要做到全球第一;十年之内汽车业务进入世界前五;大家电领域,则要在三年内打进中国前三。

面对这样的宏伟蓝图,方洪波半开玩笑地说:“我当时差点就问他一句,你们想把美的、格力、海尔中的哪一家挤下去?”

在8月19日晚的小米业绩电话会上,卢伟冰接受上海证券报记者采访时也披露了小米的新零售战略。

一是继续开店,今年上半年已达1.7万家,下半年还会继续开,长期三万家目标不变;

二是调优升级,换商品、扩品类,将小店升级为大店,满足多元消费需求;

三是不再开500平方米以上旗舰大店,聚焦高效运营模式。这是在中国市场的目标。

在海外市场方面,小米今年的目标是规模化闭环。今年上半年已开超200家店,年底预计达400家至500家,实现业务闭环与数字化覆盖。跑通后,明年将按每年1000家速度开店,长期目标是五年内建1万家海外小米之家。

一旦达成,就实现了产品、品牌和模式出海,带动人、车、家全生态发展,这是小米整体的策划。

现在的小米,确实不一样了

基于新零售过去这么多年的实践,小米已经完全验证了它跨空间市场的普适性和跨品类的普适性。

记得,2023年12月17日,雷军接受了央视「面对面」栏目的一次深度采访,分享了很多关于小米这些年发展之路的思考,其中有这么一个对话:

记者:很多时候大家可能都会认为你不用改变了,已经很好了,但是你又开始了重新生长,就是为什么你能够让自己不断地跳出舒适区,然后重新去挑战下一个未知?

雷军:我觉得最核心的,还是可能我们定了一个非常高的目标(做一家伟大的科技公司,让全球每个人都能享受科技带来的美好生活),所以在我们努力的路上,很长时间内使劲跳,都很难够得着。所以,我觉得,定一个高的目标作为牵引,对整个企业发展还是有很高的价值。小米不断进步和演化的核心动力,来自于它的梦想和目标。

“不谋万世者不足谋一时。不谋全局者不足谋一域”。

作为企业经营者,站的更高,才能看的更远,做的更大。

卓越的企业家,都是企业战略家。

还没有人送礼物,鼓励一下作者吧

还没有人送礼物,鼓励一下作者吧查看全文>>

马超 - 5 个点赞 👍

查看全文>>

amber - 3 个点赞 👍

小米只要手机业务不出问题,几乎可以说是一步一个脚印要起飞了。

首先,手机是一切的基础。虽然说汽车消费者也是消费者,但是手机作为移动互联最广泛的终端,对于 C 端消费者是有极大影响的。很多 TOB 的企业名气再大,普通人根本不认识,这就限制了品牌知名度。所以小米只要手机不拉跨,保持合理的迭代更新和销售规模,小米的业务就稳定了基本盘。但是手机这块是有隐忧的,一方面是大折叠(我买了 mixfold3,出了)作为彰显实力的代表,小米太不上心了。另一方面是手机 OS 上,虽然澎湃 2 明显跟上了队伍,但是跟上跟领先还是有区别的。小米在软件部分要增加更多的人手了。

其次,只要小米汽车业务正常发展,小米的中期未来是可期的。因为小米汽车只有 2 款车型的不同型号,如果将消费电子的习惯挪到汽车上,也就是少 SKU 高销售力,你能说这不是另外一种“降本增效”吗?特别是对产能的利用和库存的把控上。而只要小米汽车不分拆,小米汽车这一块的全新业务估值将会源源不断的计入小米集团,这是我中长期看好小米的原因。新业务,体量大,还能干得好,怎么说都不是坏事。

第三,但是小米已经是个集团公司了,我认为不能只关注汽车,当然拳头握紧了力量肯定更足。不过,对于手机方面,ASP 能不能继续提升,旗舰手机能不能占有稳定生态位,这是一方面。对于 IOT,能不能从营销体系上进行改革,比如可以不做全屋定制,但做方案化营销,来帮助不懂数码的消费者购买和落地方案呢?比如,「返家智能方案」=下班了清扫地面(扫地机器人)+窗帘自动拉上(电动窗帘)+调节温度(空调)+换气(不开窗的话,新风系统)+打开门灯光自动开启。消费者可能不懂能这样,这种顾问式销售可能能带动 IOT 的新销售趋势。

最后,从股价上,我认为小米短期是有点高了的,所以我 58.9 清仓了,我自己觉得应该要回调一个合理位置再介入,但是这个也要看市场给不给机会了,说不定还能继续冲。我会保持关注。

还没有人送礼物,鼓励一下作者吧查看全文>>

斯帕不爱卷