美国7月季调后非农就业新增7.3万人,5月和6月就业数据合计下修25.8万人,如何解读?

- 473 个点赞 👍

下修不牛逼,牛逼的是百分之十几直接下修到百分之一点几。这已经脱离造假数据的范畴了,这叫创造数据。

我现在唯一好奇的是,基于这种数据创造力,后续市场该怎么管理预期。

查看全文>>

Jackson Tseng - 416 个点赞 👍

查看全文>>

床单军团菲利克斯 - 364 个点赞 👍

7月只有7.3万人就已经够劲爆的了,居然5月和6月几乎直接削到底,分别从14.4万和14.7万直接降到了1.9万与1.4万,几乎削掉了九成,这么严重的偏差到底是怎么弄出来的。

再者,今天是关税开征的日子,也就是在今天出一个这么震撼的数据,要说这里面没有什么政治动机可能都没有人信呢。

看到如此离谱的数据,谁要是说美国的统计机构都是很独立、专业和准确的,那谁就肯定是脑子掉海里了。

但是,实事求是来说,要我们去验证这些数据的真伪是不现实的,全世界做美国经济分析的都只能被动相信它是准确的,毕竟大家也只有这么一个工具了。

数据出来之后,我们看到美股崩了,同时美债收益率明显下跌,美元也大幅下跌,金价大幅上涨,并且欧洲股市似乎也开启了加速下跌。

如果说美国政府扔出这个数据,就是为了吓市场一跳,这无疑是达到目的了,市场开始出现恐慌情绪了。

与数据一起出来的,还有特朗普对鲍威尔的炮轰,于是就有一种声音说这是特朗普的杰作,目的就是向鲍威尔施压,但在我看来,提出这种观点的人与特朗普拥有同样的智商。

大家不妨试想一下,如此糟糕的就业数据到底是怎么造成的?不用猜都知道,那就是关税战。

更何况8月1日开征新的关税,媒体正大肆报导,这时候数据出来了,仿佛就是在提醒大家答案,也就是说矛头并不会指向美联储,而是会指向特朗普自己!

如果特朗普真的是为了向鲍威尔施压而释放出这个数据,那么回旋镖很快就会打到他自己的头上,这搬起石头砸自己的脚可真算够狠的。

就算特朗普搞不懂这些逻辑,贝森特肯定是懂的,他怎么没有阻止特朗普鲁莽地把事情搞砸,所以唯一能说得通的理由那就是这根本不是特朗普搞出来的,或者说特朗普根本不知道有这回事,他只是习惯性地抢流量而已。

如果从贝森特的角度来看,那么这个事就很好理解了,因为现在正是要大举发债的时候,而美债收益率却居高不下,这时候吓市场一下,大家就会冲进美债市场给他们当炮灰了。

然而,美国财政部在8月举债的规模很大,并且持续时间不短,估计整个8月都在发债,单纯一个恐吓可能没有多大作用,大家用不了多久就会开始TACO了,所以这个8月注定不太平,可能美国政府会拼命地搞黑天鹅,誓要摆出一副天崩地裂的架势。

另外,今年还出现了一个新的特殊因素,也就是AI,现在各大科技企业都开启了大裁员,原因就是AI替代。

虽然从技术的层面上来说,现在的AI还远远没有到成熟的地步,但是架不住人工成本竞争,美国企业已经开启了AI换人的浪潮,这对于就业数据来说是一个非常不利的因素。

要知道AI换人是会造成永久性失业的,并且就像马斯克以前说的,很多企业其实砍掉80%的员工可能也转得起来,而AI的出现又大大拉低了企业自动化改造的成本,有可能AI造成的失业潮才刚刚开始。

如果AI对就业的影响真的以惊人的速度在扩张的话,到时候不管用财政手段还是货币手段都不可能扭转就业形势,继而美国经济将面临结构性垮塌的风险,劳动参与率与消费都有可能受到持续的负面影响。

大家可以把这些离谱的数据看作是美国政府已经黔驴技穷了,已经要靠作大死来续命了,这已经不是饮鸩止渴了,而是主动躺进棺材里,让人给自己埋了。

还没有人送礼物,鼓励一下作者吧继续追问

由知乎直答提供查看全文>>

深空 - 318 个点赞 👍

几个月前我去美国出差,会议间歇,拿着一杯咖啡在公园的长椅上休息。旁边的流浪汉正在读报,我本是不经意的瞥了一眼,但在看到内容后不禁惊呼出来:“怎么可能?非农就业数据下修了!”。流浪汉抬头看了我一眼,意味深长的对我说:“在美国,即使是已经公布的数据,只要有错误,政府就会进行修正,这是对每一张神圣的选票负责!”。我震惊的迟迟说不出话,不仅仅是因为美国政府认真负责的态度,更是惊讶于这个国家连流浪汉都能有这样的认知与见识,这样的国家怎么能够不强大!

离开时虽然我把咖啡与电脑包都留给了这个流浪汉,却依然步伐沉重,脑中满是反思。我最后回头看了流浪汉一眼,他已经把手枪放回口袋在继续读报了,专注的就好似刚才的插曲不曾发生一般。

查看全文>>

疯话 - 304 个点赞 👍

“很可能,所有的规律都能被武器化,在宇宙的某一部分,被用做武器的规律甚至可能包括……当然这只是瞎猜,太玄乎,我也相信。”(关一帆语)

“包括什么?”(程心语)

“数学规律。”

程心穷尽自己的想象,但仍然无法把握这不可思议的图景,连抓住其一角都难,“这也……太疯狂了”

查看全文>>

不想上吊王承恩 - 232 个点赞 👍

中国贪官潜逃到美国,美国官员热情的接待了他,宴会上,两人一来二往的熟络了起来。酒过三巡后,中国贪官向美国官员分享自己的为官之道:“要是发生事故,要尽量降低影响,假装没发生,装死糊弄过去。”

美国官员听后非常惊讶,问:“为什么你不趁机捞一比,然后宣布事故是制度纠错的又一次伟大胜利呢?”

查看全文>>

我方防御塔 - 230 个点赞 👍

查看全文>>

Thomas Zhou - 171 个点赞 👍

这个问题其实非常复杂,正好星球上有人问了类似的问题,我详细的解答一下,这篇回答涉及到比较多的计量经济学的内容,我将尽我所能,尽量能让人看懂。

我这里不讨论数据的政策倾向,这个问题现在是明牌的无可避免的。就懂王的性格,统计局肯定会迎来一波人事变动。我想从技术的角度讲一下他这个下修到底是怎么搞出来的,为什么差这么多。

先放结论,我认为下修的罪魁祸首是BLS 的CES Birth/Death 模型(Current Employment Statistics Birth-Death Model)这是BLS自己开发的一套复杂时间序列建模系统,这套模型就是其中的核心。

这套模型是整个非农就业最神秘也是最受争议的部分,正是它经常造成后续大幅下修。注意该模型此前亦多次引发显著修正争议,但是这次的数据离谱的已经是到了踏马离谱的水平,确实值得研究一下。

从整体结构来讲,非农数据来自三层估算,第一层是样本调查,覆盖约12万家企业,650万个岗位。第二层是季节调整,通过X-13ARIMA-SEATS 模型来剔除季节性波动(如圣诞临时工)。最后通过Birth/Death 模型估算没有进入样本的新企业(birth)和关闭企业(death)对就业的影响。

数据大规模下修,不考虑人为样本偏差(这个基本不太可能),最后只能说明中小微企业的实际情况远比预估的要糟糕。

那么这个模型是怎么工作的,大概的简化流程:

- BLS 会对过去十年不同月份、不同产业中新企业的出生和关闭进行建模;

- 通过时间序列方法(类似带权回归 + ARIMA)推断本月可能新增/减少的就业数;

- 模型参数固定但每年更新一次(基准修正);

- 在每个月非农初值中直接加入这个模型预测的净增减值。

那么这么搞,问题在哪?这个模型的主要缺陷是对于黑天鹅事件没有补正(疫情+懂王+拜登+通胀+懂王+关税,就问你啥模型能抗住这么折腾)。 模型静态、不能实时感知经济结构变化。疫情后,很多小企业永久关闭,但模型却按惯例认为这段时间会有一大波企业新生催生高估就业。

它无法捕捉当月真实数据,只能等年后税务记录补正,BLS每年用 IRS 的企业W-2工资单数据进行基准修正(benchmarking)所以初值是估计,终值才是实况。这部分的数据最不可靠,却又最重要,所以每次都有下修。

所以你会看到美国的非农是分三次公布的:

阶段 时间 精度 初值(Preliminary) 每月第一个周五公布 粗略估计(偏重预测) 初步修正(1st revision) 下月修正 引入更多企业反馈 终值修正(2nd revision) 再下个月修正 数据基本定型 年度基准修正 每年1月 用真实税表等大样本数据校准全年估算 那么你可能会问了,这么不准的数据为什么不弄清楚了再发布?美国到了现在其实是个非常data driven的社会,数据定期发布的及时性的优先级高于准确性。这是一个现代宏观管理的一个核心:快而稳定的方向感,而非晚而精确的历史回顾。

由此,大量的估值模型,资本资产的定价模型都是基于这个不太精确地初始数据。这个也能很好的解释为什么体感就业差劲,而美股依旧狂欢这个问题。非农初值就像战场上的雷达信号——或许有噪音、误差甚至误导,但它能指引你方向,而不是等硝烟散尽再去找地图。而且数据永远不齐,完整只是事后视角。总之,在一个高度金融化、以预期为核心的社会里,及时的数据哪怕有错,也是市场和政策的锚。与其等着事后真相,不如靠着模糊信号行动。这就是现代数据驱动治理的真实逻辑。

好在美联储当下对于失业部分的数据并不完全依赖U-3。其DSGE模型并不直接使用U-3数据,其主要影响 u_{t} ,但是联储更多是U-3,U-4的平滑数据,而不是完全依仗当季的U-3。并且联储已经表示目前的模型尽量减少U-3的依赖,它会参考 劳动力参与率(LFPR)、职位空缺率(JOLTS)、辞职率(Quit rate)、初请失业金人数、工资涨幅和 U‑6 广义失业率等多项指标。

当然了,各储备银行的模型都是独立的,所以非农这么大的下修,FOMC会议上各储备银行行长出现分歧是正常的。依旧在数值的理解范围内。

星球号:美股带逛。

还没有人送礼物,鼓励一下作者吧查看全文>>

Valkla - BLS 会对过去十年不同月份、不同产业中新企业的出生和关闭进行建模;

- 154 个点赞 👍

其实嘛,5、6月数据下修没啥,因为那两个月的就业数据细看一眼,就知道本来就是“药丸”的,减少个90%也不影响“药丸”的结论,俺在6月份美国大非农就业数据下的回答说了这点——

因为6月份美国新增就业中90%,其实可以算是“体制内”即美国各级政府操作来增长的。通过市场新增的就业岗位只有数据的10%而已。

————————

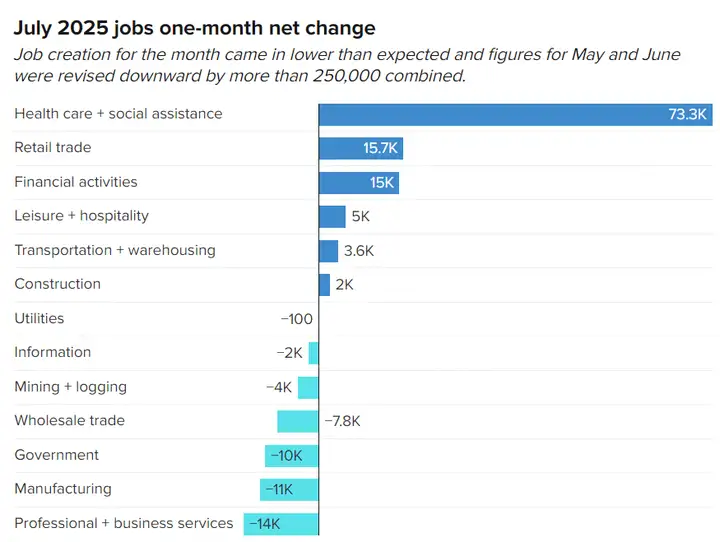

这次7月新增7.3万人,结论照常,还是“药丸”,具体看看新增岗位主要来源就知道——

新增岗位主要来自医疗与社会服务这一个行业,要是把这个行业去掉,那新增就业就是负数了。

而制造业就业人数了,是负11K,即前两个月(还是“下修”前的数据)继续下跌。

这代表随着懂子用“制造业回归”为借口发起关税战,美国的制造业反而在裁员,这事倒也可以预料,今年4月份CNBC就做过调研,结果当时有47%的美国制造业企业表示“关税一加我赔款,制造回归无人管,成本无端大水灌,只有裁员把门关”。

因为美国制造业高度依赖海外原材料与零配件供应,懂子的关税把这些也都捎带上了,而且这些零配件供应商可不比生产衣服的,能活到现在基本都有点独门手艺在,所以不会如服装厂那也自己把大半关税成本背下来。供应商不背,那关税成本就只能是美国制造业企业来背了,那还干个什么劲,裁员关门少赔钱才是正题。

最后,懂子只会王八拳,大棋全靠网友编,一顿操作全球观,结果反把自己干。

查看全文>>

飞跃本屯 - 111 个点赞 👍

快进到:海湖庄园会议我屮你四十天伊万卡...... 川普炒掉了发布糟糕劳动力市场数据的主管官员be like:

"你的经济有一点问题,但是我已经用PS帮你修好了。"

查看全文>>

零伯爵 - 100 个点赞 👍

各大国的主要经济数据,都会搞各种统计艺术。

但没办法,不论是什么国家什么体制,权威数据就那么一套。你若不信,那就啥都甭信了。

于是能做区分的,也就仅有在这 “不得不信” 的官方数据里,横向比较,来评价不同国家的数据可信度。

包括我国在内的不少国家呢,主要经济数据层面的 “统计艺术”,通常都需要起码绕一个弯儿的交叉比对,才能得出 “疑似不合理” 的印象,进而支持人们心中早就预设好的结论。

而近年来的美国呢,上限是类似 “发电量” 或 “民间对账” 这种 “绕一个弯儿” 的交叉比对;的下限,甚至是中位数,则是......

直接移动小数点......

但这一波(22年开始至今)呢,你意识到这一点,也没用。

22年开始加息,开始AI叙事,开始局域战争加剧......

目标皆指向,力保美元、美债和美国核心资产估值,能撑到全球主要国家都跪下为止。

所以一些核心指标,如就业,如通胀,能走财政的就走财政(大量政府性就业),能走定义就走定义,都走不了就先编再改。

这些举措,其实都是为了给这一波加息续命 -- 通胀不高,就业很好,经济坚挺,股市高涨 -- 没必要降息 -- 美元坚挺 -- 持续从全球抽流动性。

承压的只有美债,以及美国除了明星行业外的全体私营部门(传统企业和全民生计)

而加息的真实目标,又只有一个 -- 把全球主要国家都拖垮至求救不设防,然后开启设定好的降息周期。

那么,怎样才算是失败呢?

也很显然:若是在全球主要国家,尤其是核心战略竞争对手,不但没有被拖垮至不设防,而且都没有更差,反而在互苟比烂局中稳步发展,然后在这种情况下,美国就撑不下去,不得不大降息了,即在没有捞到任何控制或收益层面的不平等条约的情况下,就放弃美元币值,给全球提供海量流动性,那就是给别人做嫁衣了。

这也正是美国目前最纠结的地方:

是否还有可能,可以在降息之前,让主要竞争对手,其实就是中国,走向某种崩溃。

若确实不可能了,那还有什么办法,以什么程度,追求到,在被迫降息之后:

1,全球商贸流动性能尽量少地被中国循环截留走;

2,全球资本流动性能尽量少地投资中国;

3,全球资本流动性能继续追捧美股;

4,美元贬值程度能否合理不夸张;

5,美国国内通胀能否合理不夸张;

6,美债能否一定程度上避免美元的金圆券化。

以上目标,在我看来,有且仅有3,是存在不确定性的,且不确定性仅在于美股的名义市值层面而已 -- 这是一个 “美元要跌多少”、“全球循环要吸走多少” 等变量的综合定量题,最终可能只有市场才能告诉我们答案。

而这一波之后,人们津津乐道的所谓 “美元潮汐”,基本确定就不再会有下一波了。

毕竟,远在一个典型小周期内,甚至是半个小周期内,两个关键事件,就基本上确定会发生了:

1,中国军队建设的阶段性完全体实现,同时赶上美军海空装备的老化退役最高峰,和美国军工能力的最低谷(假设竟然还能回升)。

2,中美两国在高端芯片自主制造领域的拉平,赶上中国在电力领域的压倒性产能和成本优势,以及包括本土中国人在内的,全球该领域华人的聚集 -- 算力、电力、资本优势。

最后唯一的让步,有且仅有一个,即人口。

为何生育率是宏大叙事话题下,网友们最热衷的话题呢(不论是真忧国忧民,还是真反贼)?

因为这在完备展开之后,确实就是唯一合理的debuff议题了。而其他那些常见的debuff话题,类似房地产,类似地方债,完全可以敞开了展开,展开之后基本上都会稳定指向debuff性质的不自洽。

只有人口问题,是完全展开之后,依然自洽的。

但这个问题,我个人的态度始终可被总结为:

正视、无解、无所谓。

稍微展开点儿的话,

正视:认定这个debuff在完全展开之后的逻辑自洽性。

无解:认定其文化属性和周期属性,即认定其在文化不发生大改变,周期尚未转换情况下的无解属性。

无所谓:我国上一个人口高峰,自80后开始(每年两千多万),直至上世纪九十年代后期开始断崖下跌(一千大几百万)。这一波人口高峰,距离退休,还有20-30年呢。

而再上一个巨峰,即除三年“自然灾害”外的50-60后,距离大规模自然死亡,也就几年至十几年了。

而这篇文章说和没说的一切 “周期” -- 可以是这一波美元小周期,也可以是 “百年未有之大变局” 这个大周期,最慢最慢最慢,也拖不过十年的。

换句话说,就又回到我那个复读多次的老意思了:

“大变局” 若是输了,你还关心啥人口问题啊,更糊脸的问题会多到应接不暇的,还要啥自行车。

而 “大变局” 若是赢了,20-30年后的糊脸问题,你届时再说呗。很可能,届时新一代的年轻人(15-20后),资源变了,世界变了,心态变了,文化也变了,甚至连科技都大变了呢。

反正无论如何,届时,你90-00后的不育老登们,就甭瞎操心80-90后的后代们的新时代了。

总结说,人口问题:

不影响本周期的胜负判定;你着急上火操心个啥;你着急上火操心也没用。

甭总是想着去拿宋朝的剑,穿越回来斩唐朝的官咯。

2

查看全文>>

FanFanFan - 67 个点赞 👍

查看全文>>

太极 - 31 个点赞 👍

查看全文>>

Rick - 29 个点赞 👍

查看全文>>

第404人 - 27 个点赞 👍

查看全文>>

绝对忠诚 - 21 个点赞 👍

查看全文>>

漂泊的意义 - 18 个点赞 👍

查看全文>>

anermay - 16 个点赞 👍

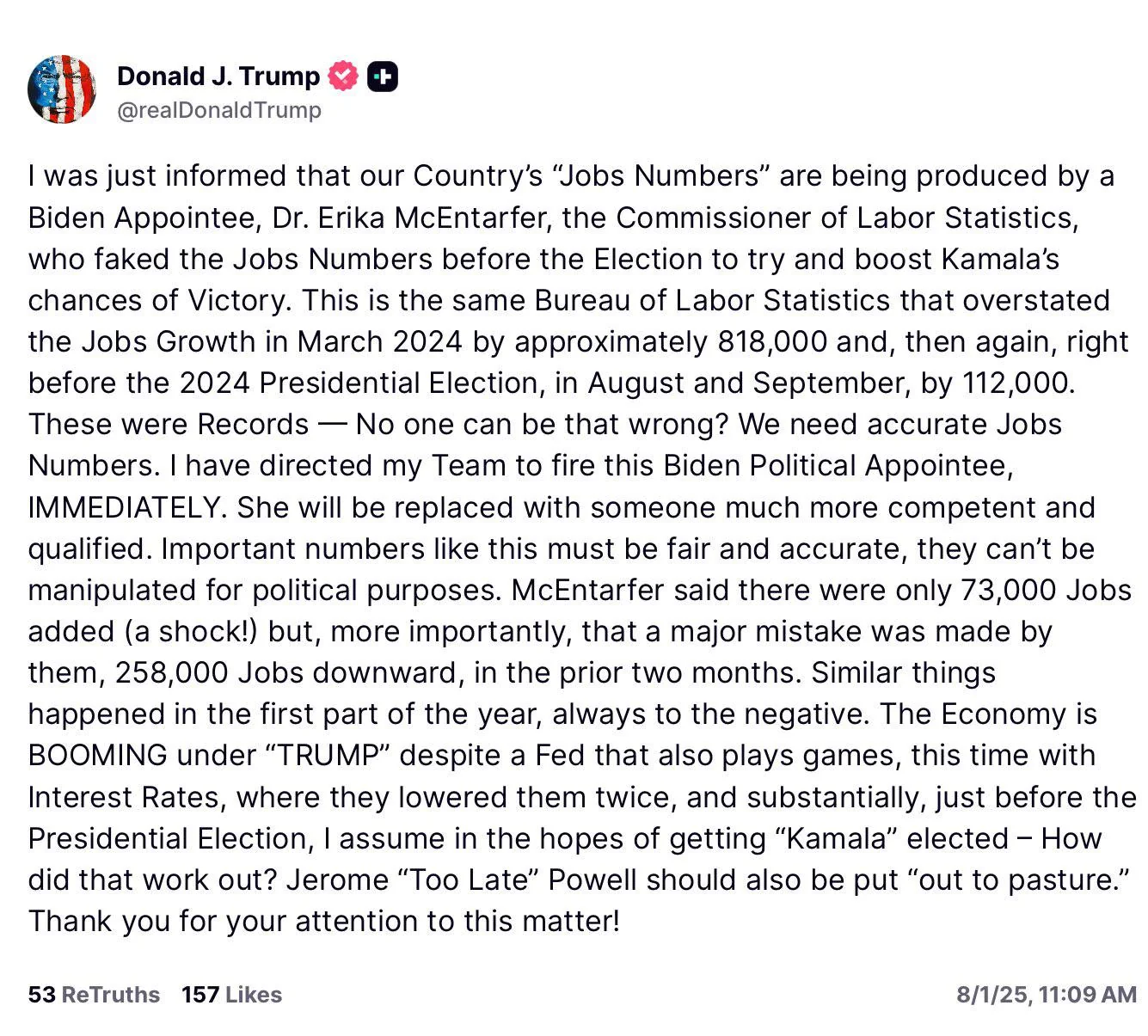

所以特朗普恼怒成羞把美国统计局长给下岗了。

这个事情其实最要命的还不是数据造假,因为美国现在数据造假已经不是什么大事了,这个事情真要命还是关税战美国自己能不能抗住的问题,按照正常逻辑看,关税战这种经济战争必然会恶化全球经济形势和让参与战争的各国承受经济损失,美国在本土不能搞定工业化也没有足够的原材料的情况下,关税战带来的通胀一定会摧毁美国当前的市场价格体系。

涨价是肯定要涨价的。

按照美国政府前面的说法,以没有修正前的数据为参考,那美国人是能扛住涨价危机的,但好死不死,美国统计局偏偏在关税战即将全面启动的时候给了特朗普政府一句以前的数据都是错的,现在的才是对的,那按照现在修正后的数据看,美国人是肯定扛不住涨价危机的,那特朗普的让美国再次伟大,伟大的方面可能就是让美国人再次体会胡佛时代的大萧条。

……

这对特朗普而言这已经不是背刺了,这就是暗杀,政治暗杀,所以特朗普这次真的怒了,我估计特朗普后面会彻底清洗统计口人员,强行让数据符合他的赢学标准。

美国现在的数据创新已经创新到数据方面的资料完全不能看了,市场只能靠直觉和敏感性来对抗当前的各种经济危机了,我有个消息指出美国快餐企业和星巴克都在试图推出降低基础套餐价格和基础饮品价格的长期方案以此来维持客流量,按照逻辑来说,美国快餐和星巴克这种企业都要靠价格战来维持客流了,美国普通居民的购买力缩水已经不是一般大了,我记得上次快餐和星巴克玩这个还是08年时候的事情呢。

查看全文>>

光暗 - 16 个点赞 👍

查看全文>>

杨若泰 - 16 个点赞 👍

查看全文>>

明明明 - 14 个点赞 👍

【宏观观察】特朗普“降息攻势”的真实剧本:制度对抗、节奏操控与大选预演

发布日期:2025年8月2日

一、“让鲍威尔降息”成为特朗普政府的头号任务

过去几周,美国政治与货币政策领域出现了一系列异常现象:白宫对美联储的干预密度空前加大,特朗普多次亲自出面表态,几乎将“降息”作为总统本人唯一亲力亲为的事项。这并非惯常的政治喊话,而是一场清晰、有节奏的攻势,其核心目标是削弱鲍威尔的政策独立性、塑造市场降息预期,并借此为2025年选举年主轴政策——“大美丽制造法案”提供货币环境支持。

更极端的操作也在发生。例如特朗普团队放出“联储大楼修缮涉及贪腐”之类的消息,虽属边缘议题,但在政治传播中的意图非常明确:将美联储框定为“不仅不为民众考虑、还存在机构风险”的“反制造业复兴者”。在这样的叙事构造中,鲍威尔的任何坚持都将被叙事塑造成对美国民众利益的“逆行”。

特朗普并不掩饰自己的用意。他在多个场合明确表示,若美联储不尽快行动,他将“负责任地发声”,甚至“亲自督导”货币政策的回归。而这一次,鲍威尔不能再只靠“独立性”三个字来躲避。

二、美联储的被动困境:缺数据、无托词、动不了

从联储角度来看,其实并非无动于衷,而是当前的数据环境并不支持立刻降息。7月FOMC会议维持利率不变,已是在两位理事投反对票的背景下做出的艰难选择。通胀指标虽未继续恶化,但远未跌回“可以明确转向”的舒适区间;而就业数据尚未出现结构性疲软,使得“预防性降息”在逻辑上仍存缺口。

换言之,美联储虽有意维稳,却“没有数据就没有子弹”,哪怕总统亲自施压,鲍威尔依然可以用一纸CPI或NFP数据挡回去。但这种技术上的坚持,在政治周期之下,可能愈发被塑造成“拖累美国制造业复兴的元凶”。

这也是为何特朗普正在主动“制造数据压力”:频频渲染就业恶化风险,将责任锚定在“没有及时降息的鲍威尔”身上;同时用俄罗斯议题、贸易关税、“核潜艇”军演等方式叠加地缘紧张,尝试推动市场对政策转向的“反向需求”。

三、制度碰撞背后的竞选节奏管理

表面看是货币政策攻防,实质是特朗普对“选举叙事主导权”的高度把控。

- 第一层逻辑是政治成本的再分配:若美国经济动荡,特朗普可以宣称“我早就让你降息了,是鲍威尔没听”;反之,若股市稳定、制造业反弹,他则可以主张“正是我逼迫联储服软,才有今日的强劲经济”;

- 第二层逻辑是政策节奏的把控:特朗普无需真正制定利率,只需让市场相信“利率会降”,即可达成与实际降息相似的市场效果;

- 第三层逻辑是制度重塑的试探:通过极端言论、对个人的攻击性干预、甚至对联储治理结构的边缘操作,持续削弱央行在舆论中的“中立神话”,为2025后更深层次的制度重组打下叙事基础。

这场操作的最深层目标,是让市场、舆论、公众乃至联储本身都开始接受一个现实——“货币政策的边界,从未真正独立于政治意志”。

四、市场为何响应如此剧烈?

此次政治干预之所以产生了如此剧烈的市场反应,一个关键前提在于:市场原本就没有下跌的“基本理由”。

在7月下旬的财报季中,多数美股科技巨头发布的业绩超预期,散户情绪处于高涨状态;VIX指数维持在低位,CTA系统性资金仍维持净多头;在这样的结构下,市场本就处于一种“看不到自然回调理由”的脆弱平衡中。

而特朗普的“突袭式打击”,恰恰成为一种“人为制造的回撤借口”:

- 既为降息创造空间(市场波动+经济担忧→货币宽松预期);

- 又破坏了鲍威尔的独立性防线(你看市场都这么反应了,你还不行动?);

- 更引导了媒体叙事的重心(把货币政策“政治化”,变成选战叙事一部分)。

标普在8月首个交易日跌超2%,不仅反映了技术性失衡的释放,也预示着未来数月“非经济性扰动”将成为市场主要风险因子之一。

回顾整场操作,我们正看到一个关键拐点:

- 美联储的独立性,不再是不可触碰的圣地,而变成可以被候选人以“民意代表”身份挑战的对象;

- 市场对政策节奏的定价权,正从央行悄然滑向政客与媒体联盟;

- 所谓“通胀”的博弈边界,也不再是单纯的价格调控问题,而是一次关于政治权力边界的测试。

查看全文>>

Mercer - 12 个点赞 👍

查看全文>>

杨家小贺 - 10 个点赞 👍

我在美国混了十几年,体制内也有很多交集,见惯了这个社会这个政权下限能有多低。可这次竟然还是被突破想象力了。

别人造数据都是在真实世界基础上加减百分比,要脸的10%以内,不要脸的也很少超过50%。现在的美国政府修改数据直接移动小数点你敢信?

别问,问就是已经很克制了,对数空间才加减1而已。

有人问这样造数据,金融市场预期管理怎么办?能问出这种问题的,已经跟不上咱大阿美丽Q政坛捞钱的版本迭代速度啦。

国会山假股神:靠提前得知消息捞钱。

曾经的白宫真股神:靠创造消息捞钱。

进化版白宫神皇:要什么数据?要什么预期?数据预期不可知,则川皇天威不可测。消息只能由我来创造,全场只有我稳赚不赔。你民主党靠内幕消息捞钱,我直接公开创造消息干你。你美联储靠管理预期又学我造消息限制我捞钱,我直接胡编乱造拉爆噪音水平,别人无论放什么消息全部信噪比完蛋,最后只能听我的。零和博弈完全玩明白了。

查看全文>>

飞翔荷兰猪 - 6 个点赞 👍

查看全文>>

今夜看闪电 - 6 个点赞 👍

查看全文>>

张winwin - 4 个点赞 👍

查看全文>>

常非 - 3 个点赞 👍

查看全文>>

耳东进皆 - 1 个点赞 👍

劳工局数据造假由来已久,2012年起就看出问题来了,把兼职算进去,实现全国充分就业,影响美元利率,非常恶劣,你说美国没有一批暗戳戳的人在搞鬼,谁信呢?

这次被开除的人姓Mc……,典型的爱尔兰人姓氏,拜登老乡。她不是鬼,没人信。

特朗普不是东西,但你不能以搞垮美国,来搞垮特朗普。

还有那个鲍威尔,典型的普林斯顿特产的精私。

查看全文>>

Burgundian