6 月出口同比增速加快至 5.8% ,对美国出口降幅收窄,如何看待这一数据?

- 42 个点赞 👍

6月单月也好、1-6月上半年也罢,对外贸易增长特征还是和以前高度一致:

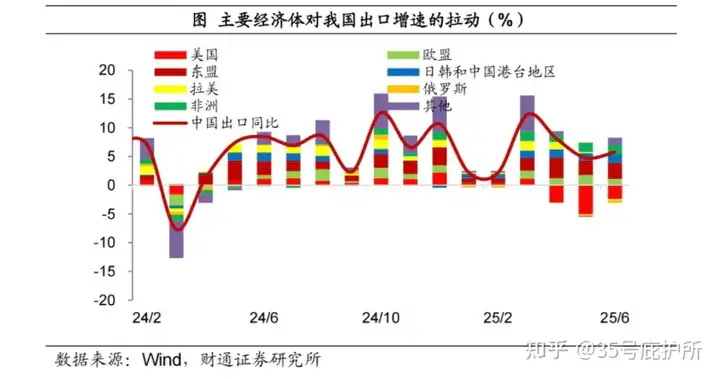

以价换量、替代性市场的增速不断放缓、而6月的“同期最高”出口增速则是因为对美出口的暴涨(上升15个百分点),直接带动单月出口增速向上3个百分点。

而对美出口的增长主要是因为5月底对等关税出现了缓和,所以很多积压在港口的货物顺利清关,从而弥补了其他市场增速放缓造成的增量下降。

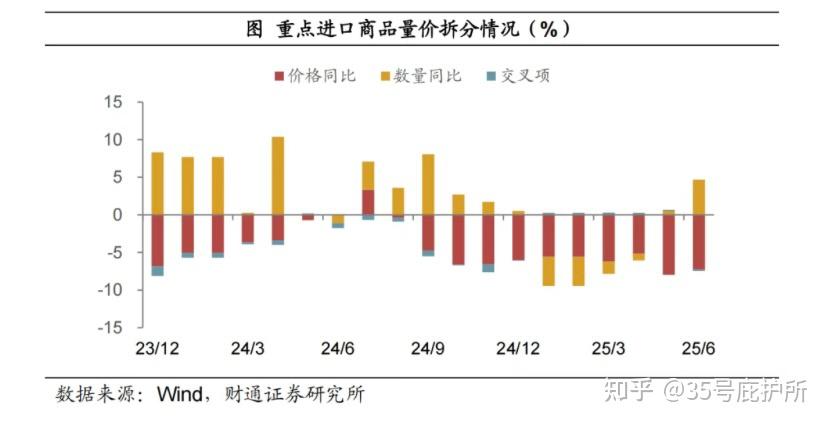

进口的“(金额)降幅缩小”则是因为同期的低基数、以及我国的对等反制类措施推高了部分进口商品的平均价格。

1.出口

从目的地/市场来看,以往热度较高的俄罗斯、拉美、包括欧盟,我国对其出口增速均下降了5个百分点以上,分别降为-16.2%、-2.1%、7.6%;东盟的增速基本和5月相同,而其5月的增速较4月则有所下降;增量部分来自日韩市场和美国:

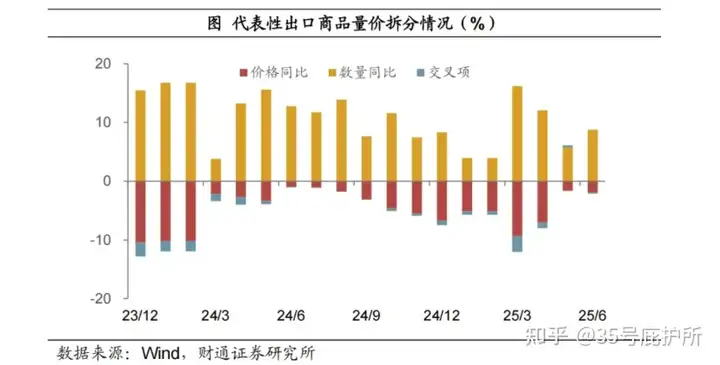

量价趋势仍然是以价换量,而且价格下降的幅度还在扩大:

从上图可以很直观得看出自今年年初以来或者说自特朗普上任后,特别是3-4月为抢出口压缩了多少价格、6月降价幅度较5月有所扩大;这也是为什么我一直说对等关税框架下,贸易顺差大、商品技术附加值/稀缺性更低的对买方市场依赖程度越高、议价能力越低,是很难将关税成本转移给终端消费者和当地销售商的。

这几年我国出口的高峰出现在2021年,之后增速持续下降,2023年6月后有所回升,走势其实和上面的量价关系走势基本一致。

从商品类别看,劳动密集型产品增速改善明显;而机械设备如船舶(增速回落近20个百分点)、集成电路(回落10个百分点),手机/汽车相对较好,但手机出口同期对比依然是下降的(-8.8%)。

2.进口

6月进口同比增速1.1%,相较5月回升超4个百分点,但环比增速仍低于近5年均的平均值。

增量主要来自飞机的进口(48.7%),同比增长近90个百分点;但汽车则还在下降(-36.3%),跌幅10个百分点。

总体看内需问题依然存在,而且较长一段时间内的我国的主要进口商品如大宗商品(油气原材料等)国际价格下降的态势下,进口都依然没有改善:

所以,6月进口的上涨可能有改善主要贸易国/地区关税加码/转移意愿的考虑在里面。

只是随着对等关税2.0落地、我国与美国仅达成了框架协议(至8月10日)、针对特定商品的关税/非关税壁垒还在持续加码,这种“适当增加进口”的外交效果可能会非常有限。

整个上半年我国出口增速(人民币计)7.2%、进口-2.7%;出口增长从6月的情况看,依然押注在“一带一路国家”,其实说白了就是转口贸易。

但随着这些美国对这些国家对等关税的逐渐落地,我国经济刺激政策只能更加侧重企业和居民的内需;因为聚焦企业/生产端的补贴类政策的边际效用可持续性不确定,毕竟,一段时间内耐消品的需求是有限的。另外,我国出口退税的增速显著高于出口规模增速、GDP增速显著高于工资增速,可能会增加经济增长对宏观货币/财政政策的依赖。

查看全文>>

35号庇护所 - 8 个点赞 👍

内容提要:

6月中国出口增长5.8%,进口增1.1%,贸易顺差创纪录到1148亿美元。中美贸易缓和但出口仍降16.1%,中美顺差减16.3%。中国对东盟、欧盟等市场出口激增,弥补对美下降,但贸易不平衡或引发对方反制。中俄贸易触顶回落,难成出口新增长点。企业抢出口靠降价和退税,6月出口商品均价降4.3%,退税率升至10.16%。8月关税重启或使出口承压。

一、6月份出口略有回暖,出口顺差创历史新高。

海关总署周一公布的进出口数据显示,中国商品出口同比增长幅度自3 月以来首次出现扩张。6 月份商品出口增长 5.8% 至 3250 亿美元,虽然低于3月份的12.3%和4 月份的 8.1%,但超过了 5 月份 4.8%,也超过了经济学家对出口的预测的增长5%。

6 月进口同比增长 1.1%,是今年以来第一次进口增长。但增幅不及经济学家此前预测的1.3%。1-2月、3月、4月和 5 月,进口分别同比下降了8.4%、4.3%、0.2%和 3.4%。

由于出口增幅持续高于进口,6月中国以创纪录的约1148 亿美元的贸易顺差结束了上半年,整个上半年的出口增长5.9%至18089.9亿美元,进口下降3.9%至12230.2亿美元,贸易顺差增长34.4%至5859.6亿美元,工厂度过了颠覆全球商业的关税过山车。

二、中美进出口均显著下降,上半年中美贸易顺差下降12%,其中6月份下降16.3%。

中美日内瓦谈判缓和关系后,对美出口继续下降,但降幅收窄。

4月份中美互加关税和非关税措施后,中美双方5月12日在日内瓦达成了一项关于关税和非关税措施的协议,旨在解决双方在经贸领域的关切问题。双方承诺于5月14日前采取相应的举措,并建立机制继续协商。双方宣布取消4月2日之后对对方加征的从价关税,其中,美对中保留30%的关税,另24%的关税在8月12日前的90天内暂停实施,中对美保留10%的关税,并采取必要措施,暂停或取消自4月2日起针对美国的非关税反制措施。

但此后美方以我方取消稀土非关税措施未达协议为由,陆续对我方增加了飞机发动机和技术、EDA、乙烷等出口许可等非关税措施。为此,6月9日至10日,中美两国在伦敦兰开斯特府举行新一轮经贸会谈,旨在落实5月日内瓦会谈的关税缓和成果,会谈不仅聚焦传统关税和供应链合作,还将人工智能、半导体、稀土等关键资源议题纳入核心框架,经过两天近20小时的马拉松式谈判,双方于6月10日深夜达成初步贸易框架协议。

可以说,6月份是中美经贸关系在4月份贸易战恶化后第一个完全缓和月。

但中国对美国的出口,在4月份下降21%、 5 月份下降34.5% 后,6月同比下降 16.1%至381.7亿美元,第三个月同比持续大幅度下降。对美国的出口虽然比5 月份的降幅要小一半。1 月至 6 月,对美国累计出口2155.5亿美元,同比下降 10.9%。

6月份,从美国进口116亿美元,同比下降15.5%,也比5月的下降幅度18.1%、4月份下降幅度13.8%有所收窄,但进口降幅收窄幅度明显小于出口降幅收窄幅度。上半年累计从美国进口738.1亿美元,累计下降8.7%。

上半年,中美进出口顺差1417.4亿美元,同比下降12%。其中6月份顺差265.7亿美元,同比下降16.3%。由此可见,特朗普通过关税压缩美国的贸易逆差,效果体现在美中贸易逆差上,还是非常显著的。

三、中国对其他市场的出口额大幅增长,以弥补对美国的出口下降。

在国际贸易充满不确定性的时期,中国寻求实现贸易多元化,因此通过各种措施增加了对其他市场的出口量。

6月份,对东盟集团 10 个东南亚国家的出口同比飙升16.8%至581.9亿美元。上半年累计出口3225.4亿美元,同比增长13%;

6月份,对欧盟集团27 个国家的出口同比增长7.6%至492.2亿美元。上半年累计出口2674.7亿美元,同比增长6.6%;

6月份,对中国香港的出口同比大幅度增长16.7%至281.3亿美元。上半年累计出口1502.9亿美元,同比增长10.8%;

6月份,对非洲国家的出口同比飙升34.8%至195.9亿美元。上半年累计出口1030.4亿美元,同比增长21.6%;

6月份,对印度的出口同比大幅度增长9.4%至111.9亿美元。上半年累计出口652.8亿美元,同比增长14.1%。

其中对东盟和中国香港的出口增长,一部分商品最终的出口目的地应该还是美国。

需要注意的是,我们对这些市场的出口增长,理论上是不可持续的。因为我们从这些市场的进口金额比出口小太多,进口顺差大幅增长。这种较为严重的贸易不平衡持续下去,将导致对方的国际收支平衡表的严重恶化,必然会引起对方的警惕,进而采取减少从我们进口的贸易措施。

比如,6月份我们从东盟进口324.7亿美元,同比仅增长0.1%,贸易顺差飙升48.1%至257.1亿美元。上半年从东盟进口1884.1亿美元,同比增长1.1%,贸易顺差达到1341.3亿美元,飙涨36.2%。

比如,6月份我们从欧盟进口232.8亿美元,同比仅增长0.4%,贸易顺差大幅增长15%至259.3亿美元。上半年从欧盟进口1246.5亿美元,同比下降5.9%,贸易顺差达到1428.2亿美元,飙涨21.2%。

比如,6月份我们从非洲进口103亿美元,同比仅增长3.9%,贸易顺差大幅飞飙101.1%至93亿美元。上半年从非洲进口609.5亿美元,同比增长1.1%,贸易顺差达到420.9亿美元,飙涨70.4%。

这些国家不管是按美元、欧元还是人民币与我们结算,如此巨大的贸易顺差,他们的这些货币从何而来?如果接受对方向我们支付对方的本币,欧元作为国际货币还好,东盟的本币、非洲的本币,我们如果通过贸易顺差收到每年价值数千亿美元的他们的本币,我们如何使用?所以,如何在国际贸易中保持大体平衡,是避免贸易纠纷,保持国际贸易可持续发展必须主动考虑的重大问题。

四、对俄罗斯的贸易,已经触顶回落,俄罗斯无法成为我们有前景的出口市场。

由于俄罗斯畸形的经济结构,以及战时经济导致的经济衰落、需求下滑,中俄贸易已经触顶,并开始回落。这意味着无论中俄外交关系如何强化,至少在经贸关系上,俄罗斯无法成为我们有前景的出口市场。这也意味着,今后我们对西方出口的减少,无法转移到俄罗斯市场。

6月份,我们对俄罗斯出口82.8亿美元,同比大幅下降16.2%。上半年累计对俄罗斯出口471.6亿美元,同比下降8.4%。由于我们的需求收缩,叠加国际能源价格下滑,6月份我们从俄罗斯进口93.2亿美元,下降10.1%,上半年累计进口593.3亿美元,同比下降9.6%。

中俄贸易逆差6月份为10.4亿美元,同比增长115.3%,上半年累计贸易逆差121.7亿美元,同比下降10.2%。

五、6月份企业仍在抢出口,出口退税、降价,仍然是中国商品出口增长的主要竞争武器。

按照中美5月12日达成的暂时贸易框架协议,在美对中保留2025年以来新增的30%关税之外,还有24%的关税暂停生效90天。如果中美在这3个月内没有达成协议,8月12日开始的美对中关税将增加这个24%的部分。

与此同时,按照美越达成的贸易协议,泰国向美国提交的贸易协议草案,基本上,美国对他们本国产品给予20%关税,第三国通过他们转运至美国的产品,将额外征收40%的关税。

所以,在未来1个月,美国更广泛的贸易政策对中国出口的影响将变得更加明显,特朗普将于 8 月 1 日征收所谓的“互惠”关税。美国和越南之间、美国和东盟之间、美国和墨西哥之间、美国与日韩之间的协议,都可能会对中国出口产生重大影响,因为美国正在寻求遏制中国通过这些国家可能存在的对美国转运。

与此同时,美国上周还宣布对铜征收 50% 的关税。除了对汽车、铝和钢铁等产品的现有关税外,特朗普对更多的行业征税正在酝酿中。

所以,看上去中国出口在 6 月份恢复了一些势头,这仍然是企业在8月迫在眉睫的最后关税期限之前,利用中美之间脆弱的关税休战机会,通过以降价为主要手段,争先恐后地争取出口订单的不太可能持续的趋势,其中对东南亚中转枢纽的强劲出口,尤其难以持续。

在 8 月关税暂停截止日期之前,提前装货还可能会继续,8月份我们看到的7月份的出口数据,大概率还会不错。但我们已经能够看到,从美国运往中国、从中国运往美国的货物的运费已经开始下降。

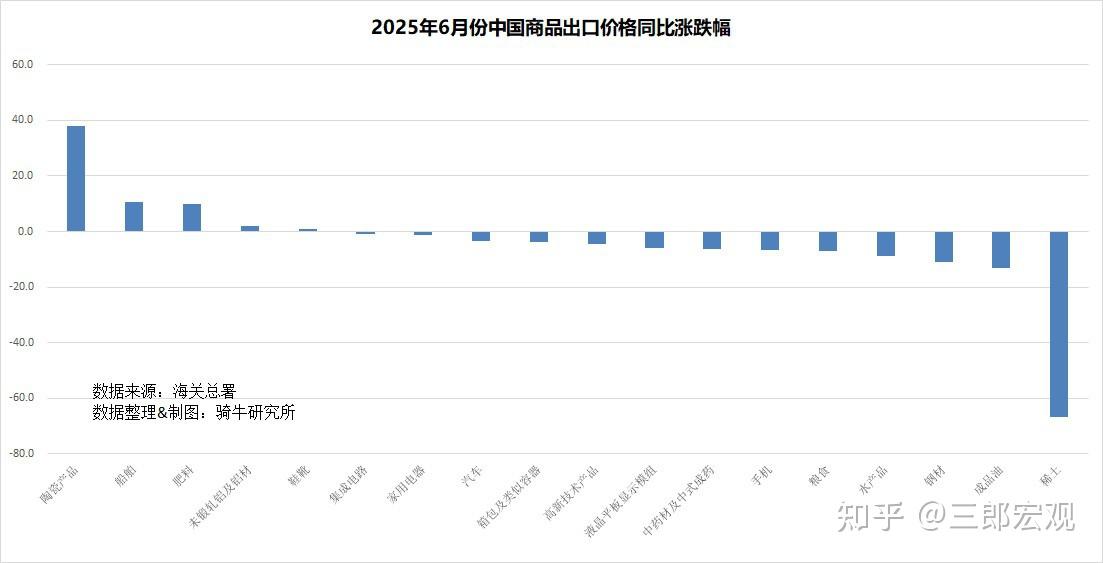

出口商品降价,依然是我们增加出口竞争力的主要手段。

骑牛研究所依据海关总署公布的“2025年6月全国出口重点商品量值表“和”2025年6月全国进口重点商品量值表“测算,6月份,我国进口商品的价格同比下降了1.8%,其中煤、原油、成品油、天然气进口价格同比分别下降了25.5%、20.2%、13%和7.2%。

但出口商品价格同比下降了4.3%。其中,稀土出口均价同比下降了66.9%,钢材出口均价下降了11.1%,手机出口均价下降了6.7%,汽车出口均价下降了3.3%。

与此同时,国家出口退税力度的扩大,也增加了出口竞争力。

前五个月,以人民币计价的商品出口106682亿元,同比增长7.2%,但财政部公布的出口退税达到10836亿元,同比增长11.6%。出口退税增幅是出口增幅的1.6倍;出口退税率从去年前5个月的9.76%增加到10.16%。目前我国增值税继续维持 13%、9%、6% 三档税率不变,税率最高13%。由此可以看出10.16%的增值税退税率有多高!

6 月份出口增长的回升主要是通过增加出口退税和出口降价带来的出口反弹,这种反弹能够维持多久?

如果我们的谈判代表将难以说服美国将关税降低到使生产商能够盈利的水平,即使是超过 35% 的额外关税,也将抹去制造业利润率。我们对工业企业通过降价快速扩大全球市场份额的能力,将面临越来越大的限制。

【作者:徐三郎】

查看全文>>

三郎宏观 - 2 个点赞 👍

这世界上没有什么是肯定好的,生命之源的水喝多了都会中毒。不需要任何经济知识和金融知识,只要懂点人类的生存经验,都应该察觉到,我们现在的外贸增长可能已经弊大于利。我可以说外贸集团已经成为国内改革的阻力之一,现在看来欧美的大公司把一些产业转移到落后国家,还真不是只为了多赚钱,当然后面它们可能也做过头了。

查看全文>>

灭五贼 - 1 个点赞 👍

查看全文>>

鱼一