2024年1季度GDP增长5.3%为何引群嘲?偏离民众体验是主因!

发布日期:2024-04-16

来源:世界风情画(ID:finkeeper)

作者:保镖哥

2024年4月16日1,中国国务院新闻办举行新闻发布会,介绍2024年一季度国民经济运行情况。国家统计局副局长盛来运表示,一季度GDP同比增长5.3%,这个增速符合实际且有支撑。

据了解,2024年1季度中国GDP名义额为29.63万亿元,“比去年同期上涨5.3%”。

等等,2023年1季度中国GDP是多少呢?

据“中经数据”显示是28.44万亿元人民币。

那么同比名义变动值又是多少呢?

(29.63-28.44)/28.44*100%≈4.2%!

哪怕拿“万亿级”简单核算,未扣除通货膨胀(CPI)率的GDP名义增幅仅为同比增长4.2%,离了宣布值5.3%差了0.9个百分点!

也难怪,这样一条小学生都不至于算错的数一出,立刻引发了网友们的群嘲和资本市场的剧烈反应——

截至收盘,衡量中国上海证券交易所上市公司个股均价的上证指数(1A0001.sh)下滑1.65%,不仅将周一反弹尽数丢失,还又一次逼近了3000点心理关口。

更有甚者在某社交平台做了一次投票调研,参与投票的绝大多数网友都表示,新闻与现实“感觉相反”。

2024年开年中国GDP增长率为何会引发市场和人心的如此大差距呢?

这还得从GDP的计算方式,与近年来中国经济面临的大形势说起。

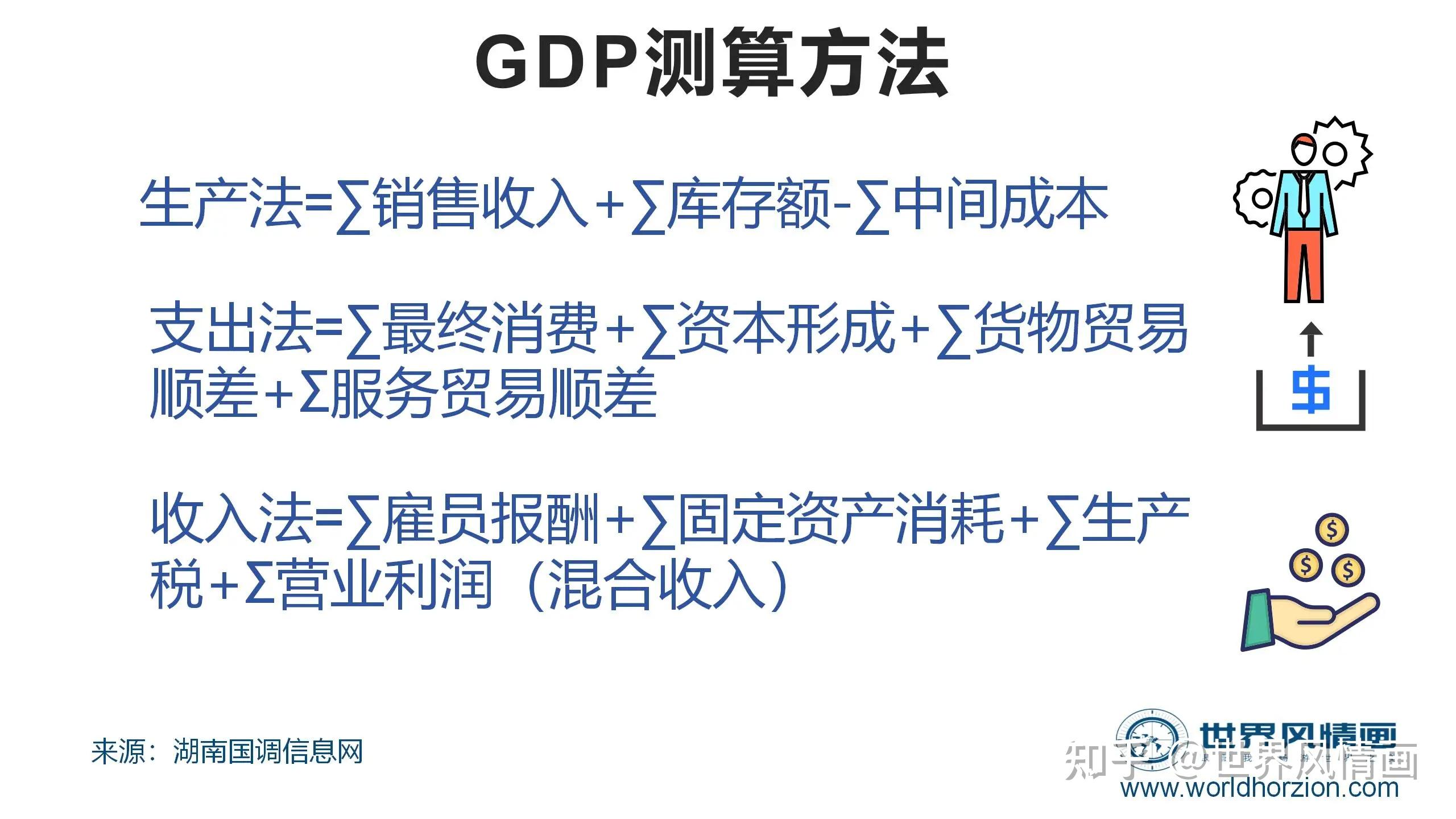

首先,我们都知道,GDP(国内生产总值)有三大计算方式:

图1:GDP计算方法

分别是生产法、支出法和收入法,由于收入法中“雇员报酬”总额和固定资产消耗要在年底才能计算出全年水平,故在年中任意时段计算GDP都是“生产法”(部门法)统计、支出法验证。

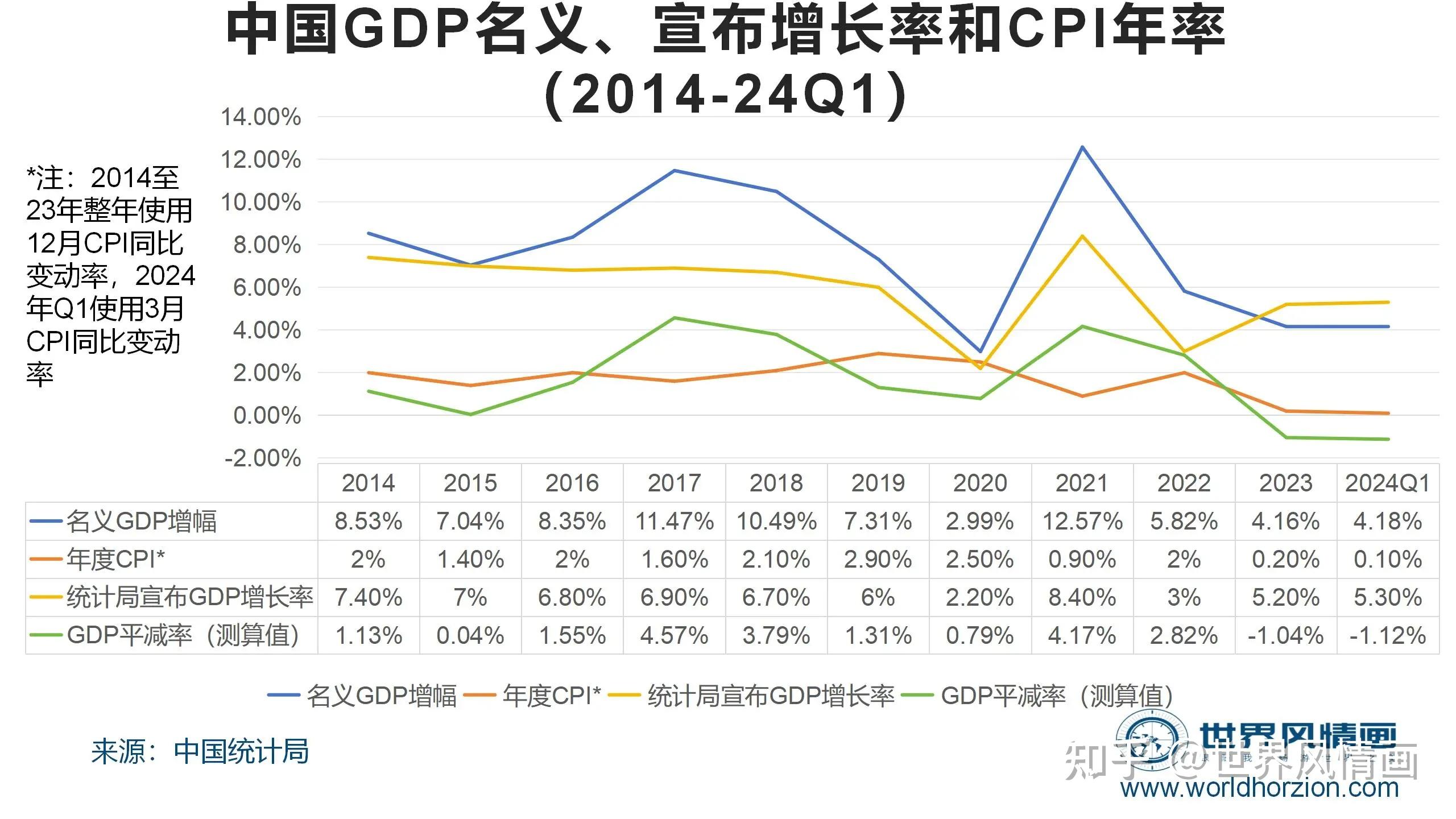

至于GDP的同比增长率,媒体宣传一般是用“实际GDP同比增长率”,公式是:

实际GDP同比增长率=[(1+名义GDP增长率)×(1+本地平减物价指数升幅)×100%]-1

合并同类项后可得:

实际GDP同比增长率=名义GDP同比增长率-同期平减物价指数增长率

因此,简单计算法就是先算出GDP宣布时点之于去年同期的同比增长率,再减去宣布时点月份的CPI(年度计算可用12月)同比变动率,便能得到实际GDP同比增长率。

图2:2014年至24年第1季度中国GDP名义和实际增长率(宣布值)

由图2可见,中国的GDP平减率和年度CPI在2014年至24年1季度间同步性较低,且长期处于平减率大于CPI年率的局面,原因为何,目前统计局或者其他官媒从未公布,这无疑为统计局CPI和GDP宣布增长率、乃至GDP总额(底数)的置信度蒙上了一层阴影。

故每逢统计局公布GDP便引来网友群嘲也是可以想象的。

但是,从保镖哥测算的2023年和24年1季度GDP平减率(=宣布增幅-名义增幅)来看,这2期的数字皆小于0,说明了统计局至少认为物价整体是下行的,再回溯2014年至今的数据,会发现GDP平减值其实一直是在下降,且大于年度CPI的年份仅有2017年、2018年、2021年3个年份,说明中国其实已经进入了“通缩”阶段。

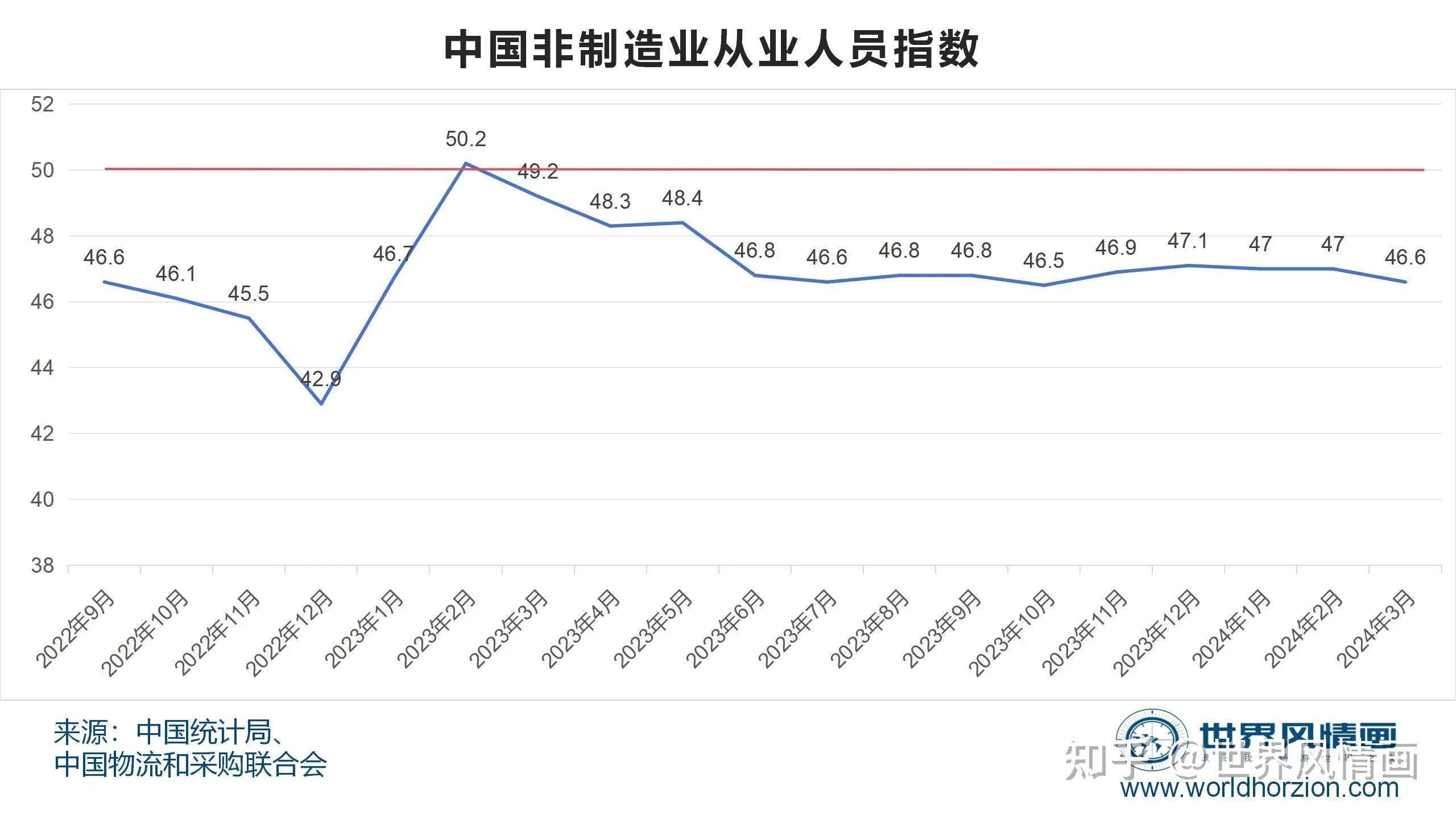

其次,我们再从近2年来的非制造业(=农业+建筑业+服务业+能源和原材料生产业)和制造业从业人员指数予以验证,会发现:

图3:中国2022年10月至24年3月非制造业从业人员指数

图4:中国2022年1月至2024年3月制造业从业人员指数

除了极少数月份制造业和非制造业从业人员指数高于50%(扩张区间),上述时期里大部分时候各行各业就业人口偏离扩张区间的基差都非常大,且从2023年2月以来,负基差的绝对值(=|当期指数-50|)是越来越“大”,说明就业情况是日渐恶化的。

这种现象反映在居民收入上,就是居民获得工资性收入、单位获得经营性收入越来越困难,货币周转率也越来越低。

根据Fisher方程式:

M(基础货币总量)·V(货币周转次数)=C(商品和服务总量)·P(均价)

可知,如果货币周转次数下行,商品和服务总额不同,基础货币总量不变,商品和服务均价就会下滑。

故从就业状况上看,2023年和24年1季度GDP平减率为负不足为奇。

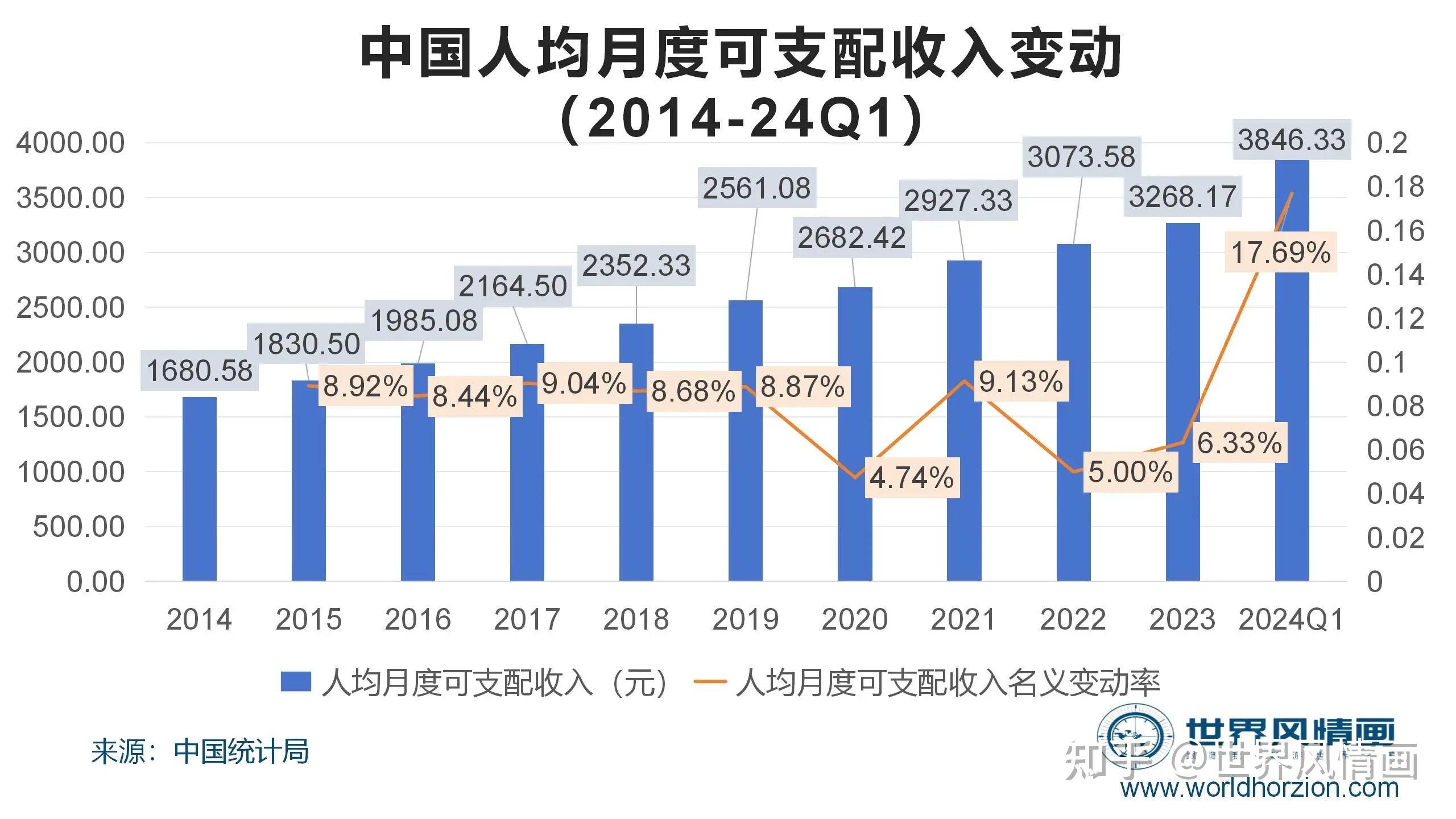

第三,我们再从中国2024年1季度人均可支配收入、人均消费支出进行粗略分析(因统计局未公布1季度末人口情况,本分析仅限于大面),可发现:

图5:中国人均月度可支配收入变化(2014-24Q1)

2024年1季度,保镖哥为便于各年纵向对比而测算的月度人均可支配收入比2023年全年平均水平上升了17.69%,这里一方面说明了中国人在1季度因东亚春节集中花钱,也集中赚取收入,因而收入有强大季节性外,另一方面,结合统计局宣布的“比上年同期(10870元)名义增长6.2%”,说明了在社会面活动增加1年多后,中国1季度人均可支配收入名义增长率还低于了2023年全年的名义增长率,这里就是1个有些危险的信号。

因为我们从中国人民银行发布的历年居民存贷数据就能发现端倪:

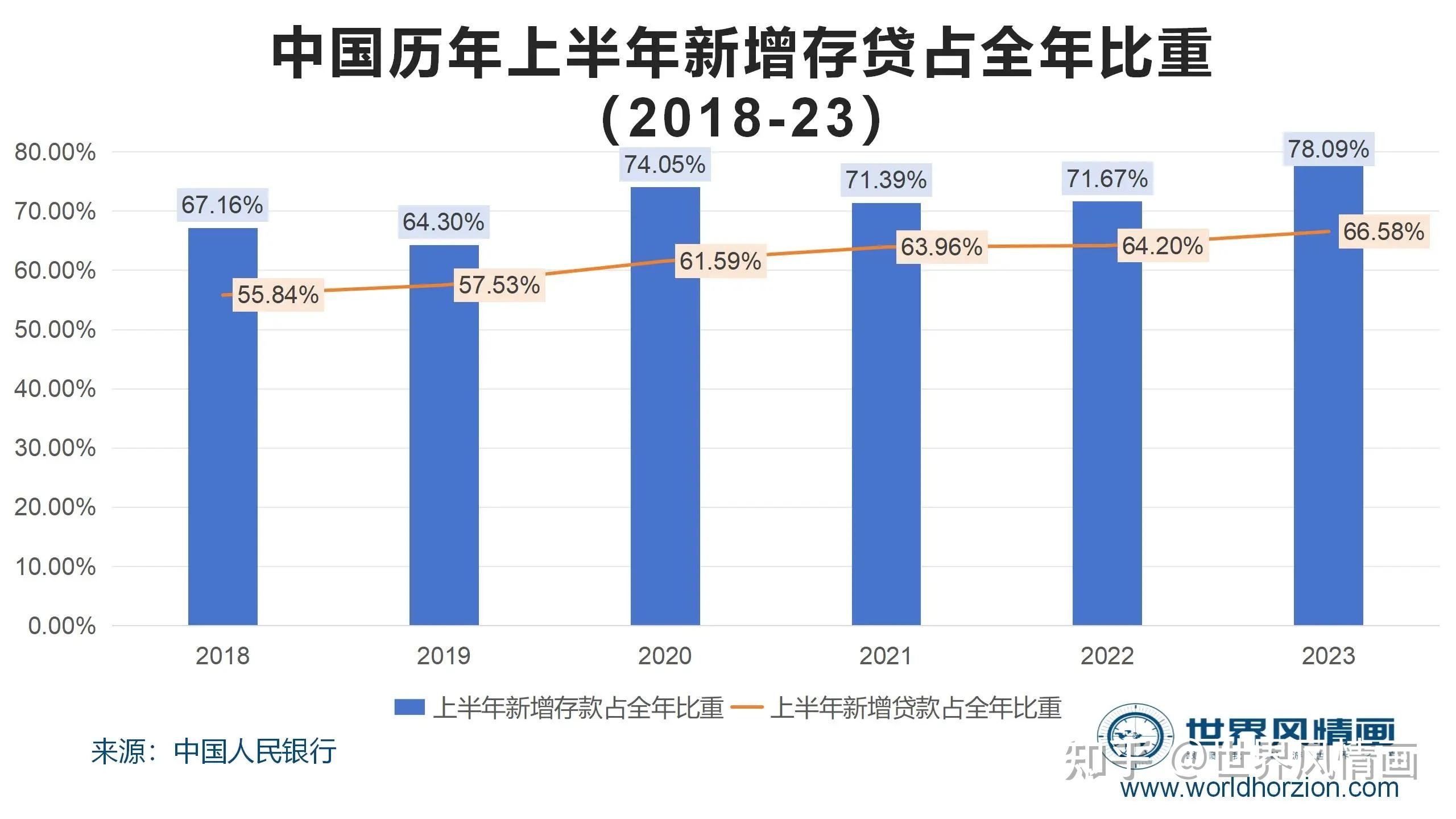

图6:中国历年上半年新增存贷占全年比重

2018年,中国上半年新增存款占全年比重是67.16%,19年因为“降杠杆”,新增存款在上半年占全年比重降低到64.3%,但新增贷款从上年的56.84%升至57.53%,尔后由于公共卫生事件等诸多国内外因素叠加,2者占比一路攀升,到2023年已经成为上半年新增存款占全年78.09%,新增贷款占66.56%。

这说明了中国人赚钱的季节性进一步增加,全社会抗风险能力大大下降。

因为在正常情况下,北半球下半年是农业收成时段,农产品销售得款是农人收入,在消费、购买种子的多余资金就会变成存款,而工业、和服务业经营者也会在下半年收取上半年业务产生之赊欠款项,但存款进一步集中在上半年,只能映证全社会应收账款期限被进一步拉长;同时贷款也进一步集中在上半年更说明了下半年全社会业务启动量占比的下降。

结合图5、图6综合分析,可推断出近年来中国经济越发依赖融资性收入,经营性收入在社会总“现金流量表”里占比有所下降,鉴于“利润分配表”不计算融资性收入,但计算折旧与摊销支出于“管理费用”、利息支出于“财务费用”,可知,中国经济的资本性投入到了未来折旧期内,将严重拖累全社会自由现金流(FCF),从而进一步挤占居民增收空间。

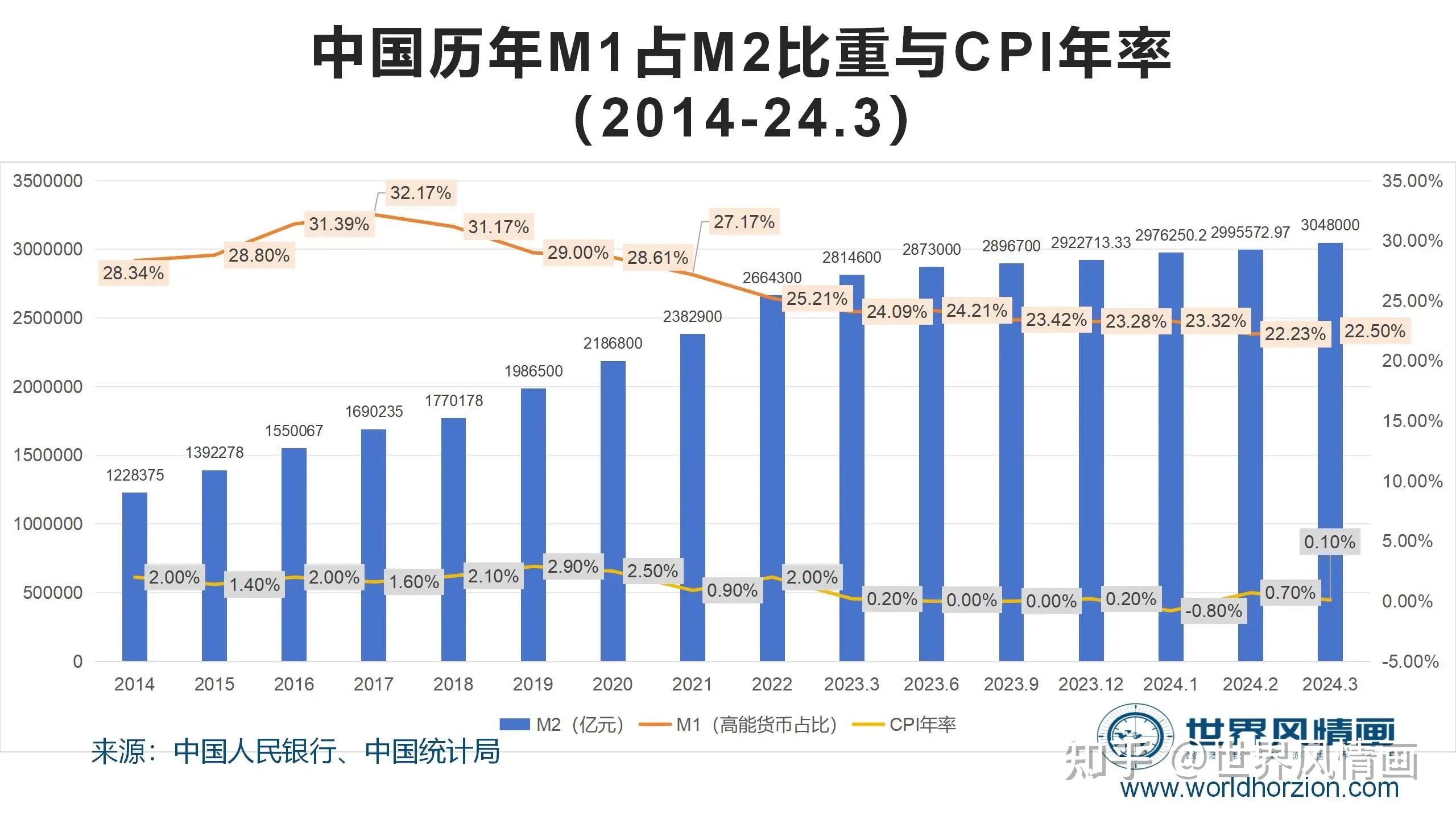

图7:中国高能货币2014至24年3月变动情况

而人口老化和劳动力价格总成本上升已经带动全社会进入成本主升浪时期,货币巨量扩张又不能形成社会购买力(=商品和服务总量·商品和服务均价),从图7可见,进入2023年后,中国广义货币供应量(M2)增幅变快,但是各月里M1(=流动中的现金(M0)+活期存款),也就是高能货币占比急速下滑,同时CPI年同比变动率也长期“围绕0轴波动”,就体现了全社会经营效率的下滑和居民就业、收入、消费能力的普遍下降。

第四,我们再根据1季度中国社会人均消费支出、社会消费品零售总额变动来看:

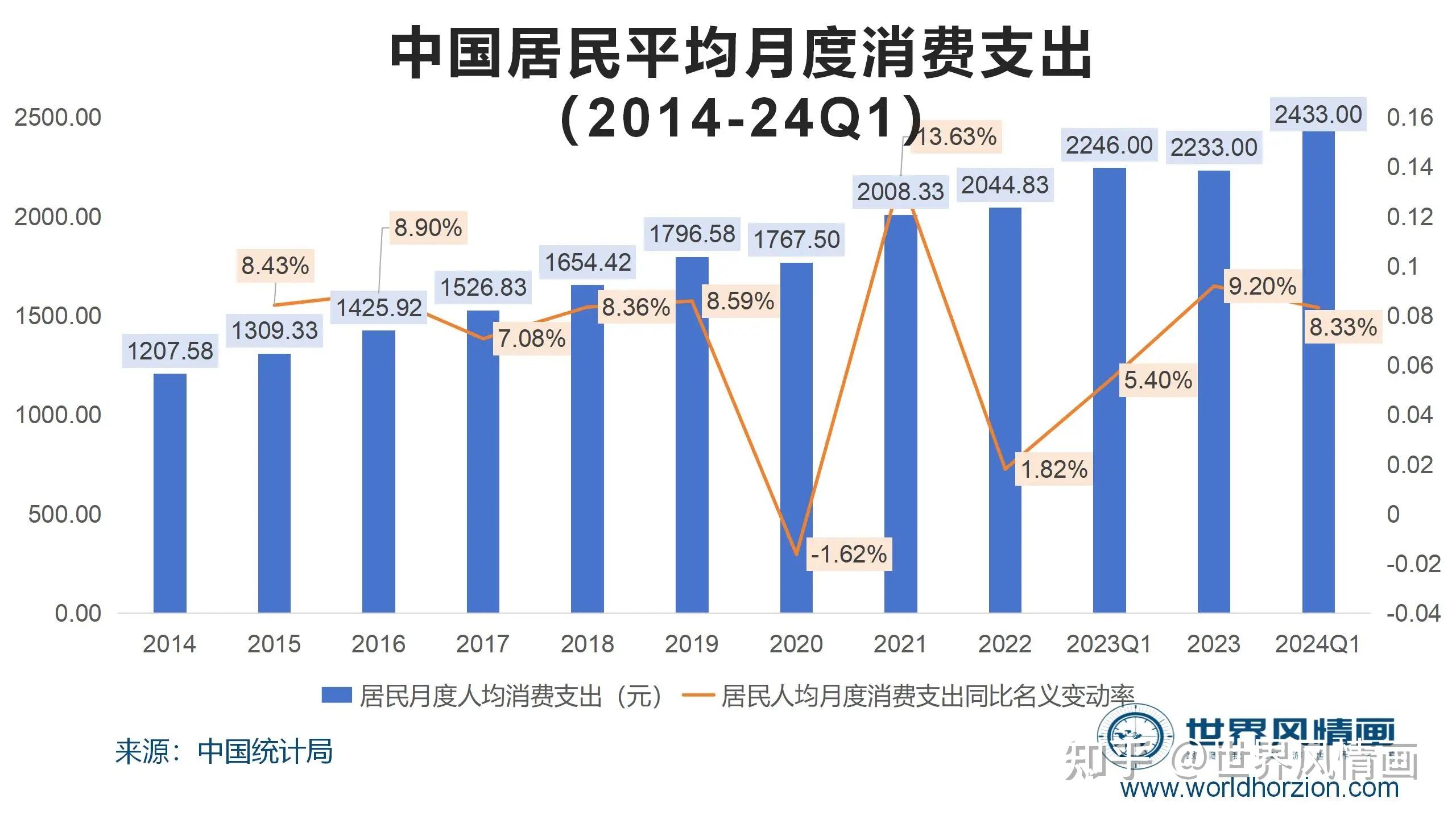

图8:中国居民2014至24年1季度平均月度消费支出

从1季度中国居民消费支出来看,尽管1季度名义同比增长8.33%高于2023年1季度同比上涨5.4%的值,但是和2023年全年消费支出同比上涨9.2%相比,竟然低了近0.9个百分点,要知道,含有东亚春节的第1季度恰恰是居民月均消费支出远高于全年平均水平的时候,这亦说明了居民消费能力和可拓展性在大大下滑。

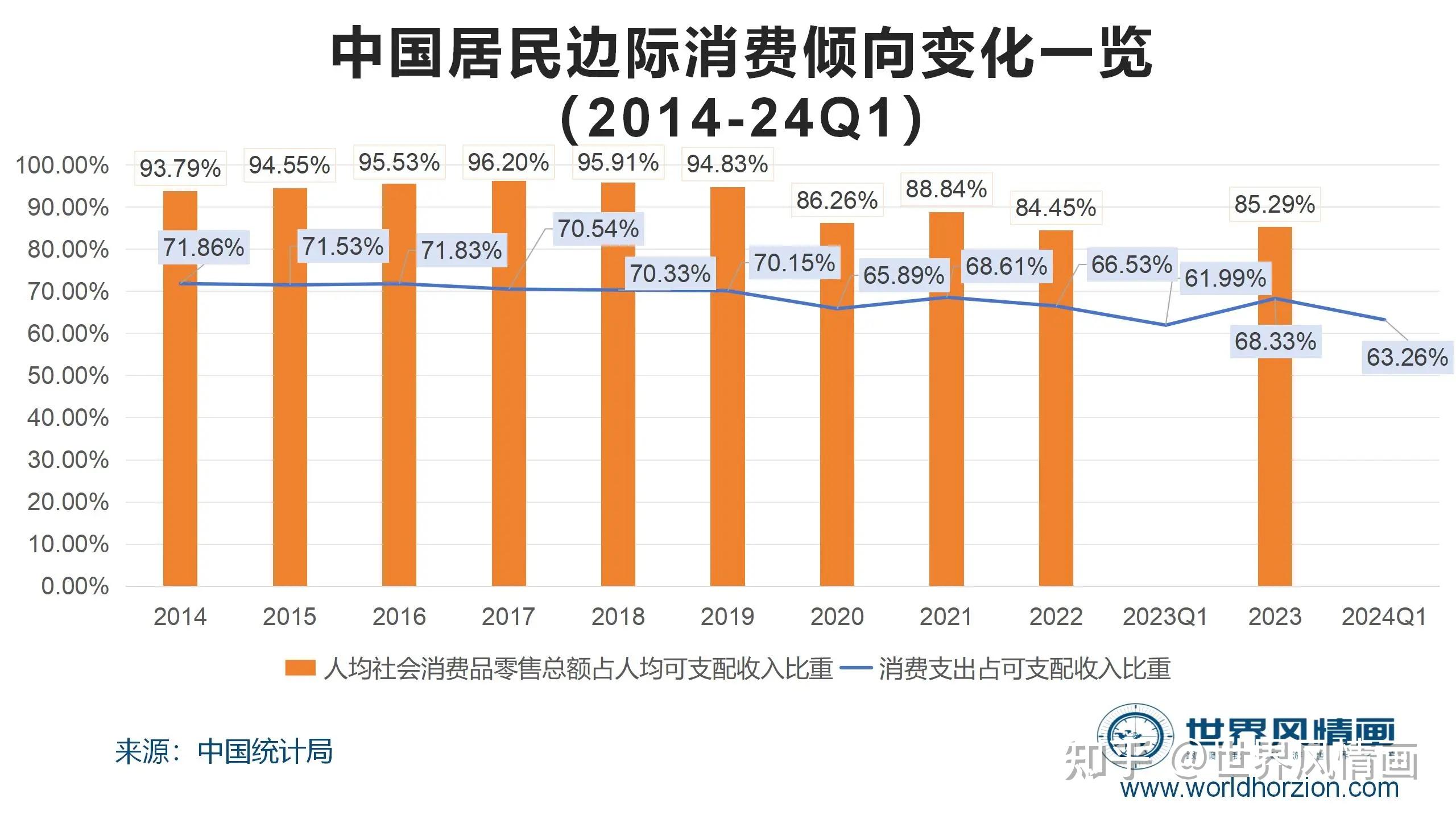

图9:中国人均社会消费品零售总额、人均消费支出占收入比重

还有就是从2014年至24年1季度中国居民的人均社会消费品零售总额、人均消费支出变化情况来看,可发现,进入2020年代后,公共卫生事件导致了人均社会消费品零售总额占人均可支配收入比重的剧烈下滑,且在社会面活动增加的2023年依然恢复不到2014年水平,而2023年1月人均消费支出占人均可支配收入的比重更是跌至61.99%的历年低位,就是在2024年1季度也才反弹到63.26%,不及2023年全年的68.33%。

此外,2024年1季度社会消费品零售总额同比仅增长4.7%至120327亿元,低于GDP增长率的宣布值0.6个百分点,同样说明了消费并没有拉动经济大幅成长。

如此惨淡的居民消费倾向,叠加企业、社团、行政单位购进社会消费品数额大大下降,且社会面活动恢复一年多后还难以回升到2014至19年平均水平,这便更令中国GDP在2024年1季度同比增长“5.3%”这个命题变得尤为可疑。

因为一者“降薪”在3月份末上了微博热搜,且微信指数中“降薪”的搜索量在过去1年居高不下,说明居民收入数据很可能不真实;

二者收入数据不真实,那么消费数据也难言真实,尤其是2024年1季度广义货币发行量大增,但M1占比同比下降1.8个百分点,不少银行纷纷步招商银行后尘取消3、5年期大额存单的情况下,毕竟银行有钱还贷不出去,广大依靠工资的消费者从哪领工资、领不到工资又怎么消费?

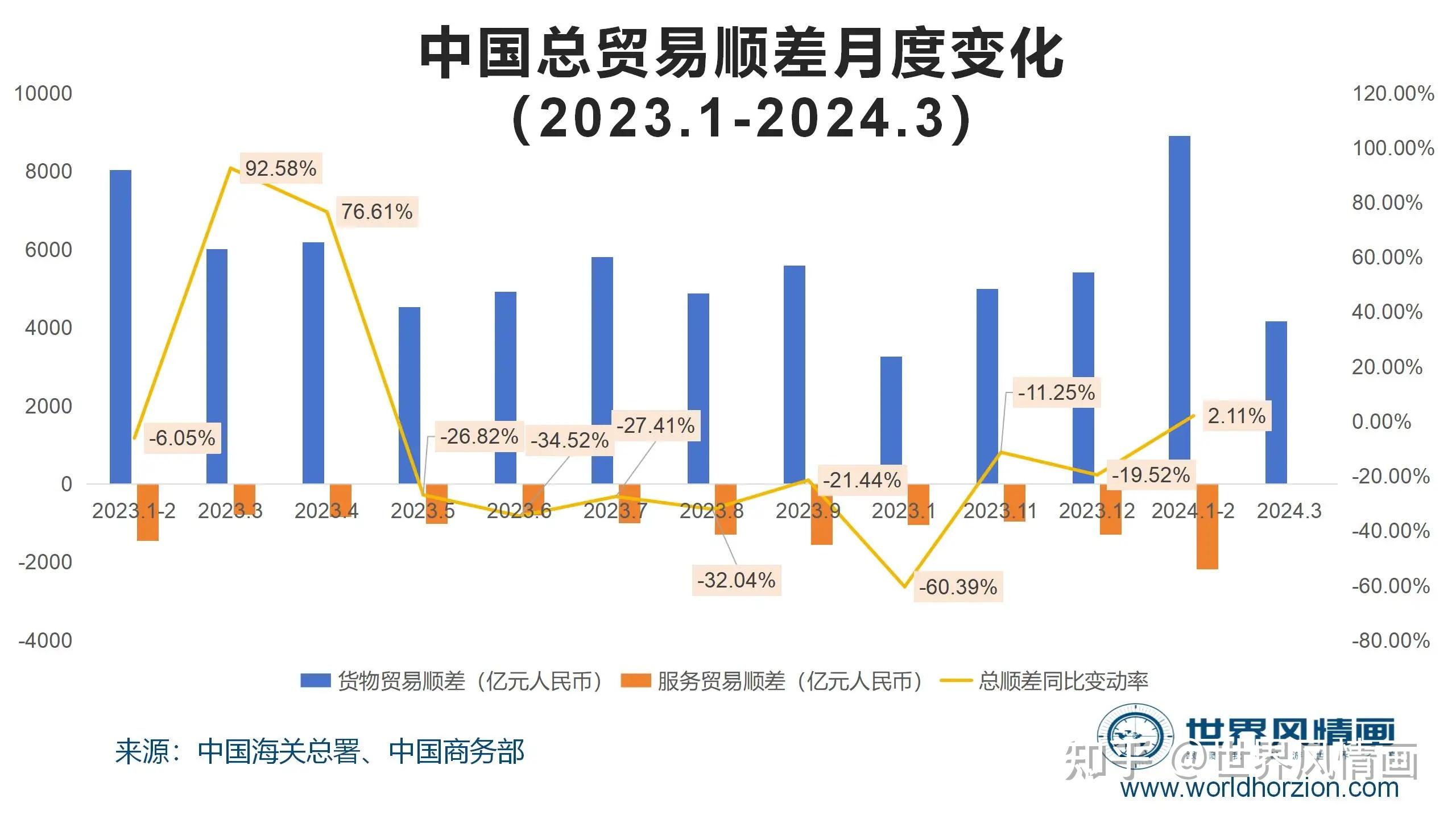

图10:中国2023年1月至24年3月货物和服务贸易顺差

三者中国货物贸易数据和服务贸易数据呈现货物贸易顺差拉大、进口减少,3月份货物出口急转直下,前2月服务贸易逆差加大的奇怪格局,也不支持1季度GDP同比增长“5.3%”的结果。

从图10可见,将货物贸易和服务贸易顺差相加,可以发现,2023年1季度,整体贸易顺差比2022年同期名义上涨(11813.1/9722.7-1=)21.5%,但该年1季度整体GDP是284997亿元人民币,同比上涨4.5%(按不变价格计算)。

如前所述,在居民边际消费倾向没有大幅提振,失业情况严峻的形势下,中国进出口顺差对GDP贡献是应该加大的,但也不至于大到抬升整个GDP同比增长率比去年同期更快的程度,因为1至2月货物和服务贸易总顺差同比名义上升2.11%,是慢于统计局宣布值和原始数据计算同比增长率的。

值得一提的是,2024年3月份货物贸易顺差以人民币计算同比下滑20.8%,服务贸易数据由于未发布,计算有些困难,但从长期以来中国服务贸易呈现逆差,且2024年前2月逆差幅度加大来看,3月份也应该是逆差,故1季度中国总贸易顺差能否有2.11%同比名义增长还是个问题。

故综上所述,在人口老龄化、中国社会总成本进入主升浪,俄乌战争、巴以冲突导致全球局势复杂化的今天,靠谱的数据对于消费、就业、投资、决策都有不可或缺的意义,然而从1季度数据“疑云重重”的现实来看,2024年4月16日中国股市“用钱投票”和网友们“用嘴投票”都体现了当数据与居民实际体验相反时,市场的脆弱性。

从种种事实可见,许多问题已经到了整个中国社会不得不正视的时候了,是继续弄虚作假,让全社会人心惶惶,还是勇敢承认问题,积极纠正航向,让大家心都定下来,真成了考验每个人的“大题”。

参考资料:

1、央行:3月末广义货币(M2)余额304.8万亿元 同比增长8.3%(智通财经网:2024年4月12日)

2、【外贸】2024年3月中国货物出口总值同比下降7.5% 顺差减少24.0%(风闻社区:2024年4月13日)

3、图表:2023年一季度中国GDP同比增长4.5%(新华社:2023年4月18日)

4、一季度国民经济实现良好开局(中国国家统计局:2024年4月16日)

5、2024年一季度GDP同比增长5.3% 开局良好(中国青年网:2024年4月16日)

6、数据图解丨市场活力增强!一季度社会消费品零售总额增长4.7%(光明网:2024年4月16日)

7、商务部服贸司负责人介绍2024年1-2月服务贸易发展情况(中国商务部:2024年4月3日)

8、收评:沪指低开低走跌1.65% 近千股跌幅不低于10%(东方财富网:2024年4月16日)

9、国内生产总值(GDP)是如何进行核算的?(湖南国调网:2024年3月22日)