A股今天毫无疑问还在下降通道中,未来几天的问题,已经不是大盘涨不涨了,而是大盘会在多少点止跌,并开始盘整。

A股接下来会收到3月份中国经济数据和上市公司1季报的影响。

整个4月,都是不太确定时候,大家都在根据增量信息疯狂调仓。

当然,万年茅台老粉那种,肯定是不会动的。

但是A股毕竟只有一个茅台,而且就连茅台昨天都传出来批价超预期下跌的消息了。

很多时候,覆巢之下都是无完卵的。

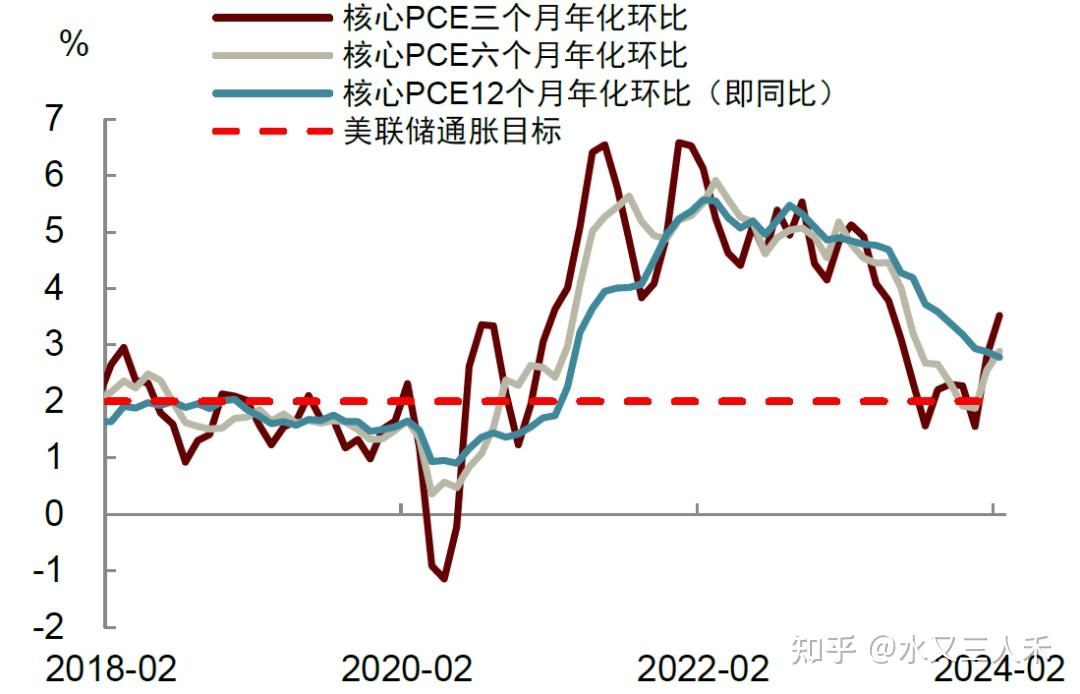

今天早上看到中金公司发了研报,下调2024年美联储降息次数的预测至一次。

这个其实是个很重要的信号,就看大家敏感不敏感了。

未来影响全球股票市场最大的变量,应该就是美联储是否推迟降息时点了。

毕竟大宗商品价格一直涨,美国就业数据也很好(不管美联储承认与否,直观数据就是不错)。

马上美国也要进入补库存周期了。这些都会助推美国的通胀,让美国的通胀率顽固的维持在目前的水平上。

周期这东西,不是人力能干扰的,经销商,零售商库存下降到一定水位以下,就必须补库存了,否则后面就没货了。

对于一些生活必须品来说,库存低了就补货,基本就是惯例了。

毕竟需求还在那里,也不太会有大的变化。

所以补库存周期的到来,基本是大势所趋。

从历史上看,补库存的时间长度最短也要10个月以上。

基本可以认为2024年下半年到2025下半年,中美都还在补库存的过程当中。

2025年下半年之后,才有可能出现库存增速见顶回落的迹象。

2024年上半年到2025年上半年中美补库存,2025年下半年到2027年下半年中美去库存。

(库存周期一般是3年,其中补库存一年,去库存两年,去库存会去的慢很多)

在昨天的读者互动中,我发现有的朋友还是不太懂产能周期和库存周期的区别。

今天就在这里给大家补充一些相关信息吧。

库存周期是以经销商和零售商的库存水平高低变化,观察到的周期性波动现象,一般3-4年一个完整周期。

这3-4年的时间里面,又分为补库存期和去库存期。

库存水平高低,跟产能高低没有直接关系,因为产能和产量之间,隔着一个产能利用率,产量和销量之间,还隔着一个销售率。

产能过剩的情况下,产品销量却可能很差,这是不光是因为产能建太多了,还因为经销商和零售商那里囤积的库存商品太多了。

等到库存消化完毕,这些经销商和零售商就会重新开始向上游要货,这时候,上游工厂的销量就会好很多,能开起来的产线也会多起来。

而产能呢,其实是一种能力,代表我有多少条产线随时可以开动,最多能生产多少商品,代表着上限。

当然过剩的产能,在利润表上都是每年沉重的厂房设备折旧负担,但是在现金流层面上,产线不开,现金流出就不会有多少。

所以很多工厂的产线,永远有一部分是大部分时间都闲置着的。

产能周期的时间跨度是很长的,可以高达几十年,比如欧美的产能扩张高峰就早过去了,日本也早过去了。

我们国家的产能高峰,也要过去了,未来扩产能的速度会慢很多,甚至我们会开始去产能。

只是这个去产能的速度,会非常非常缓慢。

下面说回行情。

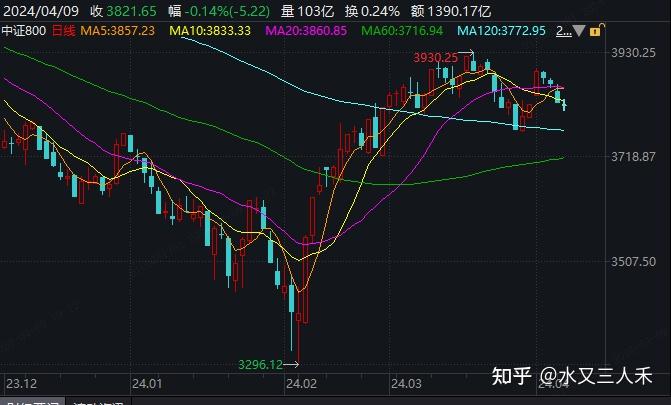

今天大盘开盘就是跌的。

从沪深300、中证800等主要指数的走势看,下跌的趋势已经很明显。

现在的问题就在于大盘能不能在3月28日的低点稳住。

如果在那个位置上稳住了,不跌了,开始横盘整理,后面可能就是一个窄幅的箱体震荡,那其实还是个好事。

箱体震荡几个月后,下半年我们的股票市场还是有机会再涨一波的。

但是如果最近一个月大盘破位跌下去了,什么时候反弹我可就说不准了。

为什么我会有比较悲观的担忧呢?

主要还是我开头说的,美联储降息预期的改变,这个杀伤力太大了。

大家可以看看十年期美债利率的变化情况,最近美国十年期美债利率一直在涨,市场已经开始预期美联储推迟降息了。

如果这件事情发生了,或者7月份之后我们发现美联储一直嘴里说着降息,实际上一次都没降,那么全球权益市场估计又要出幺蛾子了。

但是A股这边其实出口相关的公司,后面是受益于美国补库存周期的。

从PMI数据上已经可以看出来中国制造业的信心回暖了。

所以A股也许下半年出口相关公司是有结构性上涨机会的。

还有汇兑方面,下半年美元大概率还是坚挺的,出口企业在汇兑方面也不用太担心。

最后还是给大家附上我之前些的库存,周期方面的文章链接,供参考:

挖掘被忽视的经济数据,解密被隐藏的金融真相。我是三人禾,持续更新经济,金融方面干货,求关注。

如果我的回答对您有用,麻烦轻轻点赞,谢谢。