因为在中国大陆,党和政府目前还不打算像境外各国家和地区那样忽悠民众。

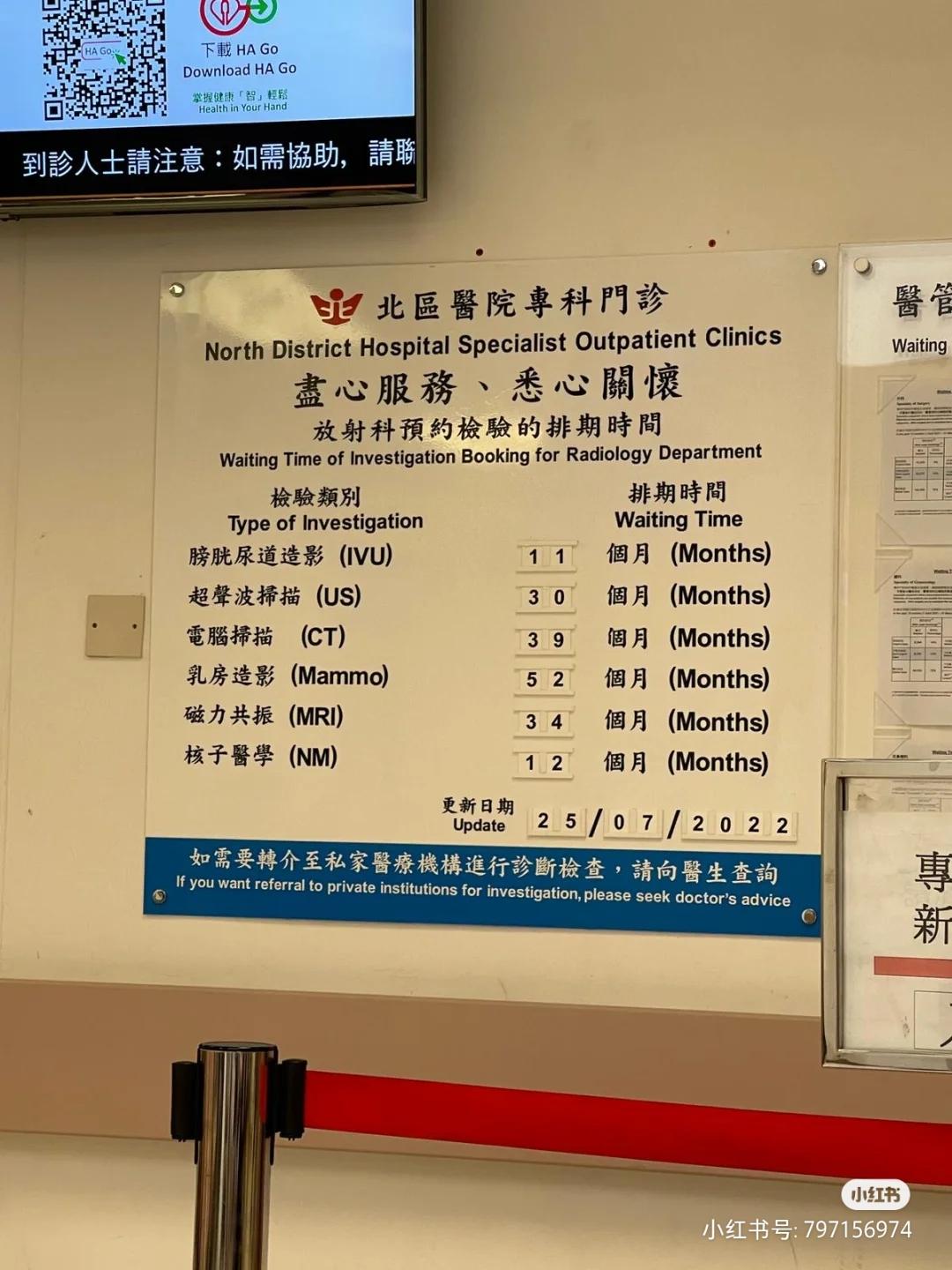

香港也跟西方各国一样,搞所谓的免费医疗,以下就是香港的免费医疗。

香港的所谓免费医疗。

作为硕博都在澳大利亚读的留学生,我再介绍一下澳大利亚的情况。

澳大利亚是个人口密度很低的所谓发达富裕的国家。我在国际著名大城市,墨尔本。

位于墨尔本的圣文森特医院和圣文森特私立医院其实都是同一家医院,只不过是两个部门。我没有澳大利亚的全民医保Medicare,只有私立医疗保险公司的OSHC海外学生医疗保险。只不过其实这个OSHC海外学生医疗保险是比澳大利亚的全民医保牛逼的。而且也比很多更高价得多的当地民众能买的医疗保险覆盖得更广,因为这个算是保险公司的稳定客源,毕竟所有留学生都得买。

之前GP给我开了个心脏超声波检查,推荐了两家机构。结果一家机构在墨尔本的分支压根就不能做。另一家能做,价格320澳元左右(具体记不清了,就记得三百多澳元)。而澳大利亚政府规定的价格,或者说是MBS的价格为236.25澳元(也就是说公立医院就这个价)。而OSHC海外学生保险只能报销MBS价格的85%,所以我嫌贵(因为医生之前一般的检查也显示我啥问题没有,因此只是做个心脏超声波以防万一而已。),就打算去别的地方。因此我就找上了正经的医院,而不是去这些专门做检查的私立机构。因此我也就没问预约要多久。话说在这些非公立医院做任何检查,澳大利亚全民医保Medicare都是不报销的。

圣文森特医院和圣文森特私立医院做心脏超声波都是一个价,236.25澳元,也就是MBS的价格。只不过圣文森特私立医院要等3个星期,圣文森特医院则要等三个月!对于澳大利亚全民医保Medicare的用户,可以选择去圣文森特医院(公立),等三个月,然后免费做超声波检查。或者选择自费在圣文森特私立医院等三个星期,然后做检查。

我不是澳大利亚公民,也没有澳洲PR,所以我也就没有Medicare。而我用的OSHC海外学生医疗保险无论公立还是私立,报销额度都是一个样,MBS价格的85%。因此我果断选择等三个星期去圣文森特私立医院去做心脏超声波了。

好在最终证明,的确啥问题没有。

各位可以自己去查下在国内做这个心脏超声波的价格,我搜过,价格在100元到300元人民币这样。价格便宜不说,而且很快就能做了。至于国内的报销,我不清楚。但我疫情期间硕士毕业回国,在三甲医院做了个手术,城乡居民医疗保险报销了50%左右。据说要是去基层的一般医院,比如什么二级医院,乡镇卫生院报销幅度更高。

农村有新农合,城乡居民也有也有城乡居民医疗保险。中国的就诊,检查,手术和药费也都远低于国外,就算自费,也都没多贵。何况新农合和城乡居民医疗保险还能报销那么多,那就更便宜了。并且还能让人尽早获得有效地医治。

而境外各国家和地区的所谓免费医疗,都不说某些落后国家那没药没设备的伪免费医疗了,单论发达国家和地区所谓的免费医疗。没错,的确真的免费,只不过等那么久,小问题就自愈了,大问题就病入膏肓甚至死了。想要及时获得有效治疗,那就只能花极度恐怖的高价去找私立医疗机构。而想要能减少自身风险,就得年年去买私立医疗保险。

以澳大利亚的最大的私立医疗保险公司之一的Medibank为例,想要能获得你幻想中的那种覆盖比较广泛的私立医疗保险,那就得花上5655.6澳元每年的保险费(而且还在不断上涨中)。

当然了,就算时这最高等级的得花上每年5655.6澳元的私立医保,都不包括什么产前和产后服务之类。此外,也有的更低等级的私立医疗保险可选,比如下图中那些每年仅两千多澳元和三千几澳元的,那些低等级的医疗保险不仅覆盖的项目更少,而且能报销的比例也少很多。不要想着能薅这些精明的私立医疗保险公司的羊毛。

而国内的城乡医疗保险才多少钱呢?以我广西为例,最新的一年,2023年的,我2022年12月5日交的,也就350元人民币。之前更便宜,2020年是250元,2021年时280元,2022年时320元。

我不知道新农合是多少钱,搜了下,似乎跟城乡居民医疗保险一个样。报销比例方面,似乎新农合比城乡居民医疗保险能报销得更多一点点,大体都差不多。基本上可以说是同一个东西,两个名字罢了。

此外,目前中国还有一种普惠性的补充医疗保险,一般称之为城市保。

我给我自己和父母都买了广西的城市保——桂民保,2023年是每人79元人民币。目前还没用过,我只是想说明就算再多买一个城市保,也不贵而已。

总而言之,中国的全民医保,是世界上唯一真正能让民众获得好处的医保。

而境外各国家与地区的所谓全民医保,无论是那些明摆着贫穷落后的还号称免费医疗的国家,还是忽悠欺诈画大饼的所谓发达国家与地区,说白了都是骗!为外国那些画大饼的伪免费医疗摇旗呐喊的,纯粹就是贪得无厌的坏!

PS:有人提到养老金,还提到职工医疗保险,那我就再多介绍一点。

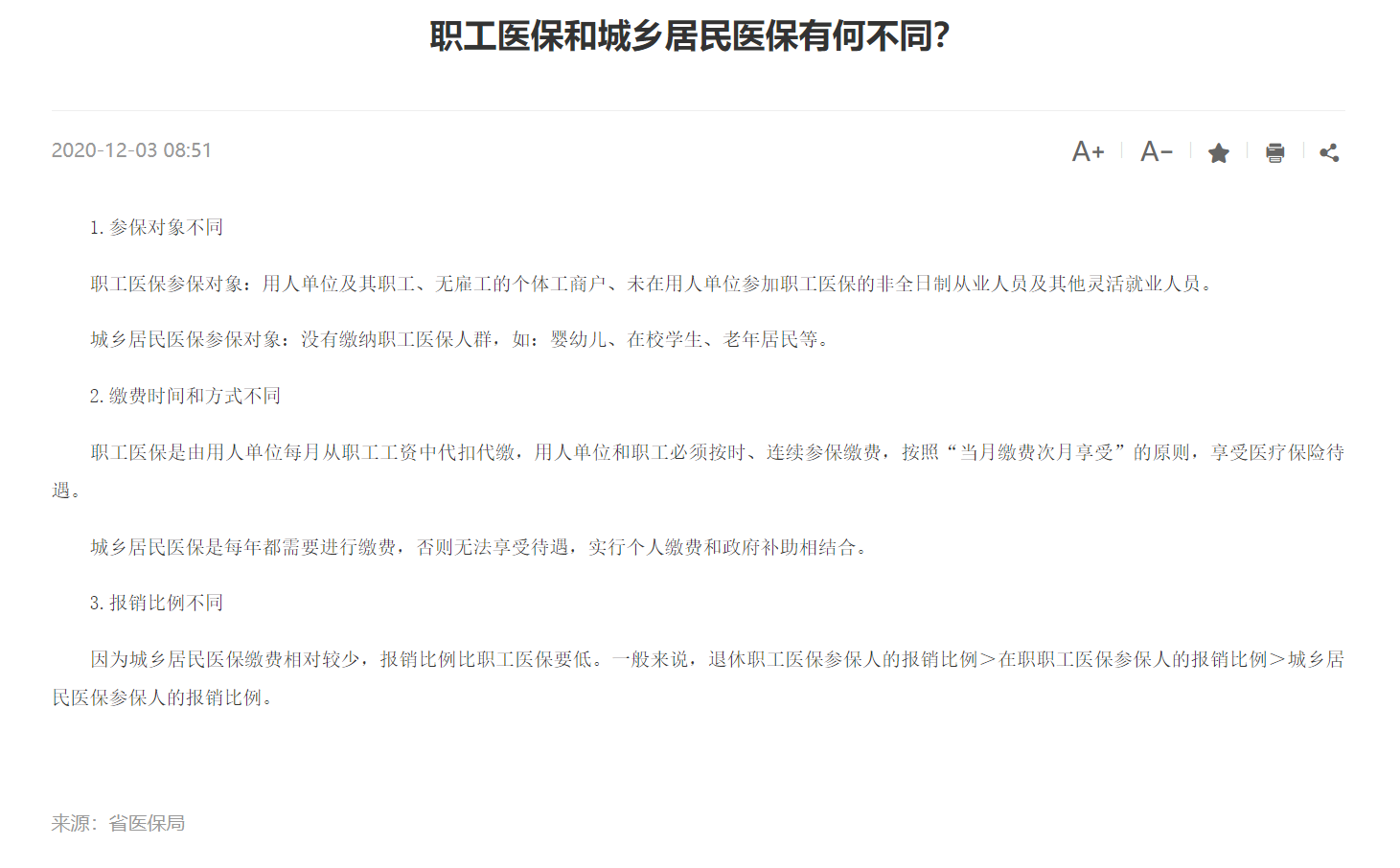

目前,国内的医疗和养老体系主要分为两种。一种是兜底式的,如城乡居民医疗保险(新农合),城乡居民养老保险。这类保险的特点是缴纳费用极低,一年缴纳一次,当然了,缴纳的费用低,保障自然也都就相对那些城镇职工医疗保险和职工基本养老保险低。前面我已经介绍过城乡居民医疗保险(新农合)的费用了,这里说一下城乡居民养老保险。城乡居民养老保险目前每年最低缴纳的费用是200元,最高为6000元。前些年最低缴纳的费用更低,貌似是每年100元。所以,也就有了城乡养老保险平均每月发放两百多块钱的现象,毕竟绝大多数会买城乡居民养老保险的人,都是按最低额度区缴纳的,因此当他们能领取相应养老金的时候,能领取的养老金自然就低。

现在再介绍一下城镇职工医疗保险和职工基本养老保险。

城镇职工医疗保险和职工基本养老保险算是一般人常说的医疗和养老保险了,这些是由用人单位和员工自己共同缴纳的,每个月都要交,而不是像前面说的兜底式的保险那样按年交。当然了,如果你没用人单位,比如你是某个网店老板,没人雇佣你,但又想参加这种保险,那你就只能自己全部缴纳了,这就是下图中所谓的灵活就业人员的情况。

城镇职工医疗保险的报销比例是比城乡居民医疗保险高的。而且每个缴纳城镇职工医疗保险的人都会有自己的账户,单位缴纳的钱和从工资里扣的钱会进入这个账户。以至于很多药店开始卖油卖米卖菜……,然后那些人就会把医保里自己账户的钱拿去药店里买油买米买菜,以至于生了大病的时候,就算国家给了更高的报销额度,但由于自己的医保账户里没钱了,早已被他们自己拿去买油买米买所谓保健品给挥霍光了,那些人便又开始上蹿下跳,哭天喊地。

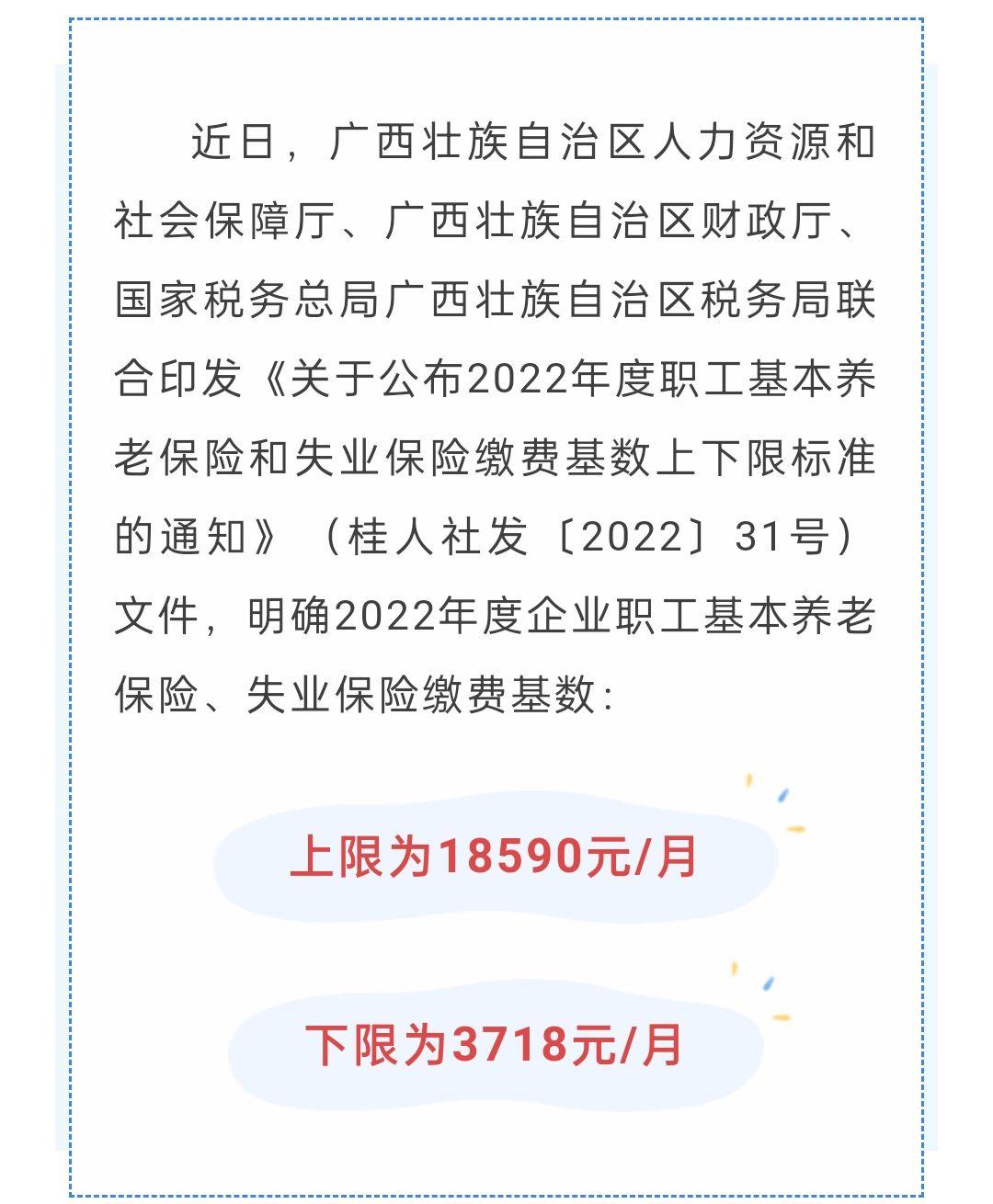

职工基本养老保险也是如此,缴纳的费用越高,未来退休的时候所能拿到的退休金也就越高。有的人在民企工作,月入两三万,但由于用人单位为其缴纳的职工基本养老保险很低,所以当他退休的时候,每月所能领的养老金也就很低,比如两三千。而有的人去当公务员,虽然工资很低,就算工作了三十年,快退休的时候每月也就五六千。但由于用人单位缴纳的费用高,所以退休的时候所能领的养老金也就高,比如四五千。当然了,如果你是某个网店老板,也为自己参加了职工基本养老保险(灵活养老自主缴费),然后你选择了最高等级的缴纳额度,比如每月缴纳18590元。那当你到达退休年龄之后,你的每月所能领到的养老金那就相当高了。

PSII:有评论吹什么台湾健保卡。

以下这个台湾人自己介绍的台湾健保的视频算是说得比较清楚了。

总而言之,台湾的健保在形式上跟大陆的职工医保差不多,都是按月交,只不过都是统筹账户,没有个人账户罢了。而且对于病患而言,各方面的花费也都超过大陆。