一般如果月中没有降OMO或MLF利率的话,20号就不会降LPR利率。上半年央行仅降息了一次,然而经济复苏还是比较乏力,部分领域自5月来甚至出现了进一步恶化的趋势。所以真正值得关注的是,接下来几个月,央行还会不会降息来刺激经济。

虽然去年以来,为了托底经济,货币政策持续宽松,我们经历了多次降准降息,但我认为今年下半年继续降息的可能性仍然是比较大的。

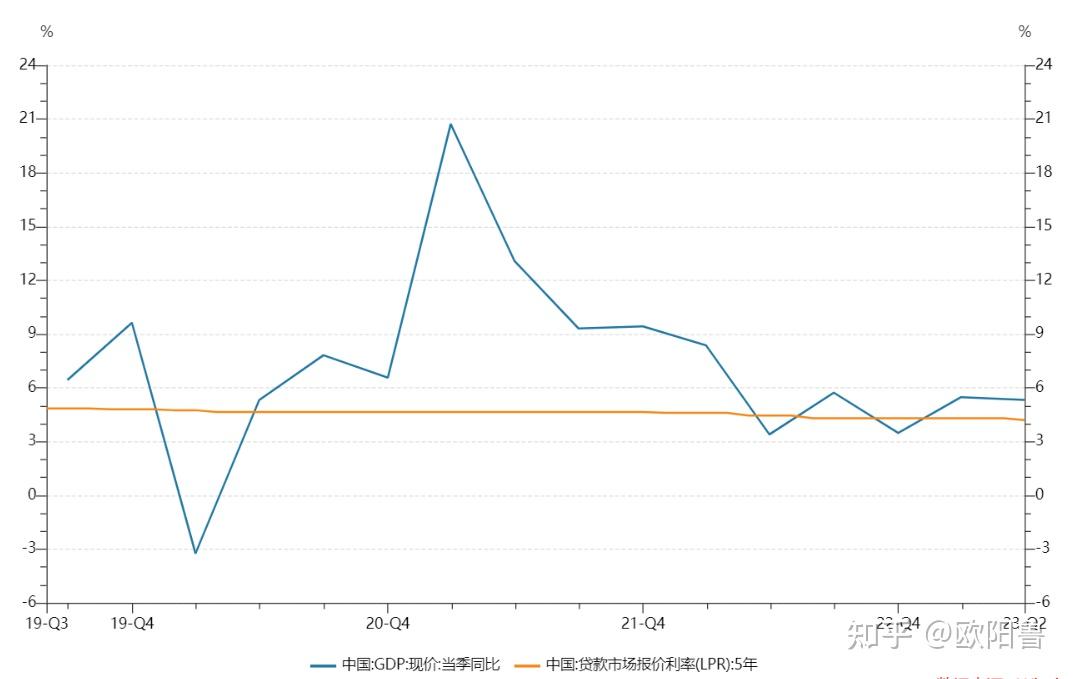

最核心的原因体现在下面这张图上,蓝线是名义GDP增速,黄线是五年期LPR水平。自从有贷款市场报价利率以来,除2020年一季度因疫情爆发影响,名义GDP增速短暂落在五年期LPR以下,其余时间名义GDP增速明显高于五年期LPR,而且两者之差距是比较显著的。但是,自从去年二季度开始,名义GDP增速这条线开始与五年LPR纠缠起来,两者不分上下。去年12月份放开疫情管控之后,名义GDP增速有所抬升,但相比于2022年之前,名义GDP增速和LPR之间的差距缩小了很多。目前五年期LPR是4.2%,今年二季度名义GDP增速是5.30%,由于去年二季度比较特殊,我们考虑两年复合增长率的话,今年二季度的名义GDP增速大约是4.36%,仅仅比五年期LPR高了一点点。

我为什么要把名义GDP增速和五年期LPR比较,因为名义GDP增速可以理解为整个经济体增长带来的收益,而五年期LPR是经济中的企业和居民主体负债的成本。如果一个经济体增长带来的收益在比较长的时间内不能高于企业和居民负债的资金成本,一个最直接的后果就是企业和居民两个部门加杠杆去投资和消费的意愿降低,导致经济的总需求减少,进而使得经济体增长带来的收益进一步降低,经济很容易陷入衰退境地。

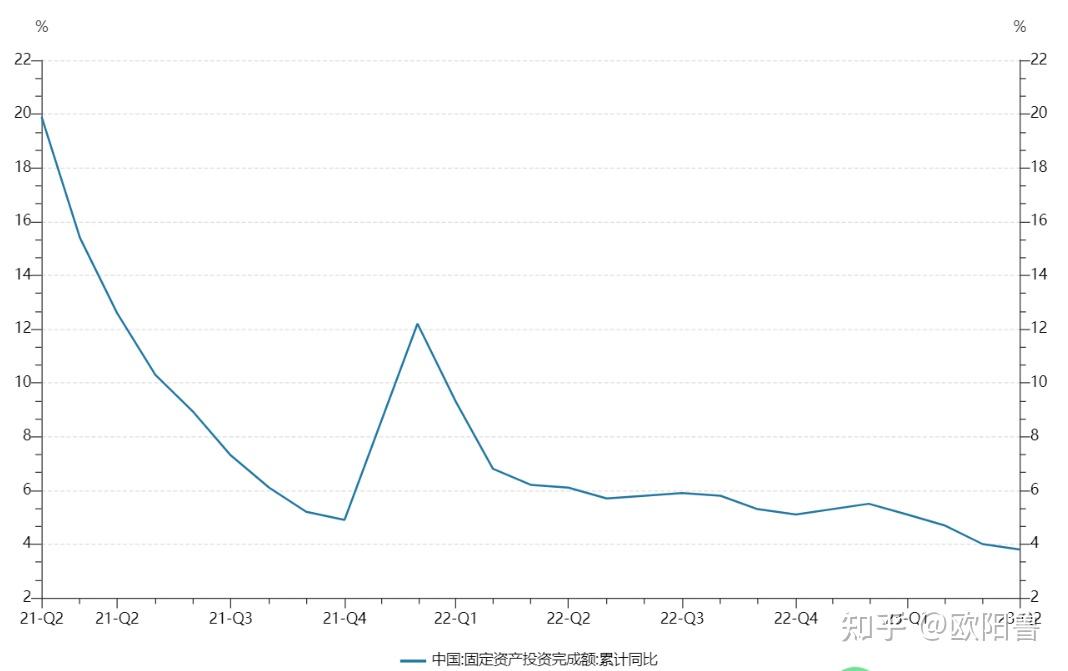

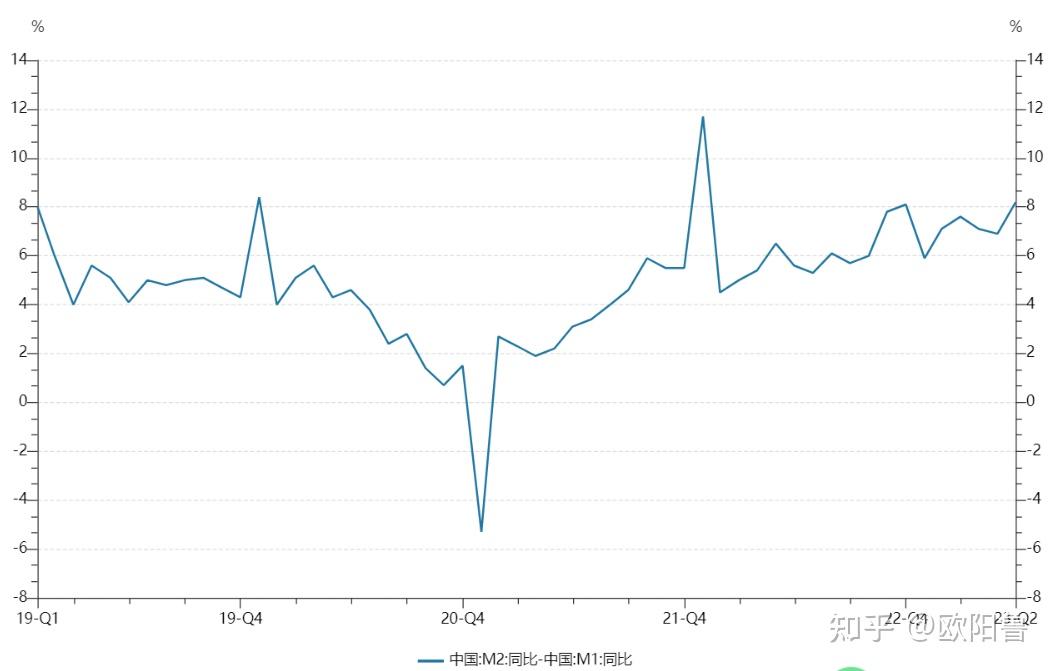

上半年(尤其是二季度)经济中展现出来的情况基本符合以上的逻辑。从结果上看,固定资产投资累计同比增速已经从1-2月的5.5%逐渐下滑到上半年的3.8%,社会零售品消费总额从1-2月的年复合增长5.1%大幅下滑至6月的年复合增长3.1%。另外一个很重要的现象就是M2-M1剪刀差逐渐扩大。一般来说,银行在拿到企业/居民的定期存款(M2包括而M1不包含)后,会贷款给其他企业/居民,这些借款的企业/居民如果计划把贷款用于投资/消费的话,借款资金一般会以活期存款的方式存在于银行体系中。因此M2-M1剪刀差是货币是否活化、资金是否进入实际应用的一个重要指标。很遗憾,2022年以来,这个指标在持续增加,即便是疫情放开后,也没有起色。

市场上有很多观点讲,央行现在是大水漫灌。但答主自己以为,现在中国的货币政策远远算不上宽松,甚至还有些谨慎。仅从名义GDP增速和LPR的关系上看,利率下调就还有明显的空间。为什么现在LPR调不下去呢?有一个主要原因和一个次要原因。主要原因是,目前以美国为首的发达国家正处在加息周期中,倘若中国大幅降息,结果必然是资本外逃和汇率贬值,对金融体系的外部平衡造成很大威胁。上半年央行就降了一次息,结果人民币兑美元汇率就贬值到了接近7.3关口,很多人还在年内看到8。倘若真只顾维持经济增长而不管汇率和外部金融环境稳定,人民币兑美元汇率怕是比现在跌得都快。

次要原因是,现在商业银行的存贷款利差已经相当之薄,仅就答主自己了解到的情况,上半年很多大行出于支持实体经济的政治任务,以低于综合成本的价格给很多央企和地方大国企放了很多贷款。答主曾听闻,某大行广州分行给某广州市大型国有企业放七年期项目贷款,利率低至2.6%,而这种情况今年在银行绝对是普遍现象。这些贷款的亏损是商业银行实实在在的负担,倘若不降低银行的负债端成本(以MLF为代表),再下调贷款利率,银行体系的盈利和坏账拨备就要出问题,对于金融体系的稳定也会造成一定威胁。

展望下半年,最有利的因素就是以美国为首的发达国家通胀的放缓,以及随之而来的加息放缓和下半场的降息周期。在外部金融环境无虞的条件下,央行必将更加注重经济增长目标。为了确保经济主体投资和负债的意愿和热情,央行大概率会继续调低OMO和MLF利率,进而引导LPR的下调,将长期限贷款利率降低到名义GDP增速以下,帮助经济尽力恢复正常增长的状态。