一面是居民存款总量屡创新高,达到了历史高位:

2022年全国新增居民存款17.84万亿元,创下历史最高记录,比2021年多增7.94万亿。而2023年1季度,全国新增居民存款9.9万亿,相当于2021年全年,2022年前半年的增长。

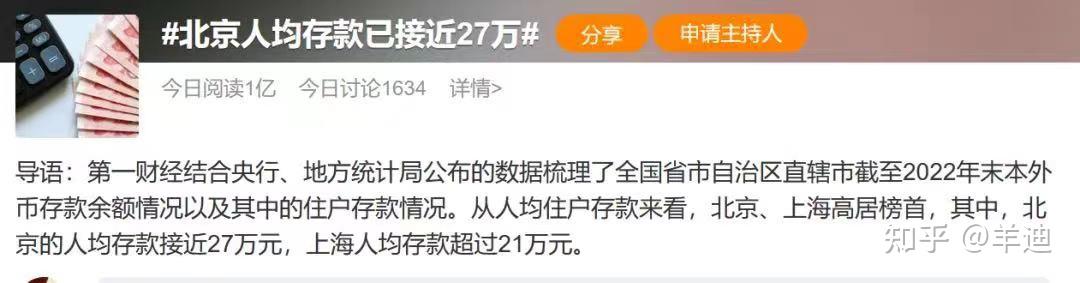

北京人均存款接近27万:

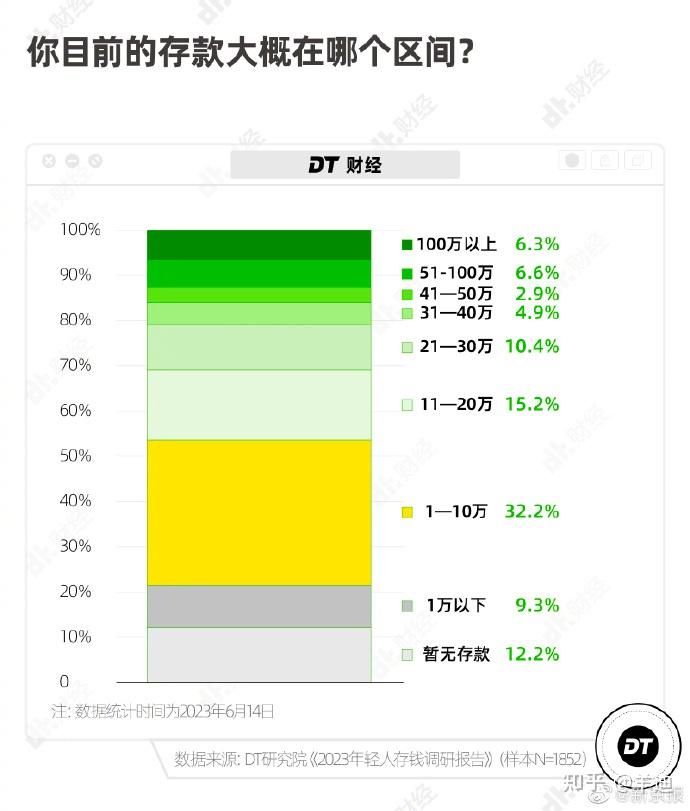

一面是53.7% 年轻人存款不足 10 万:

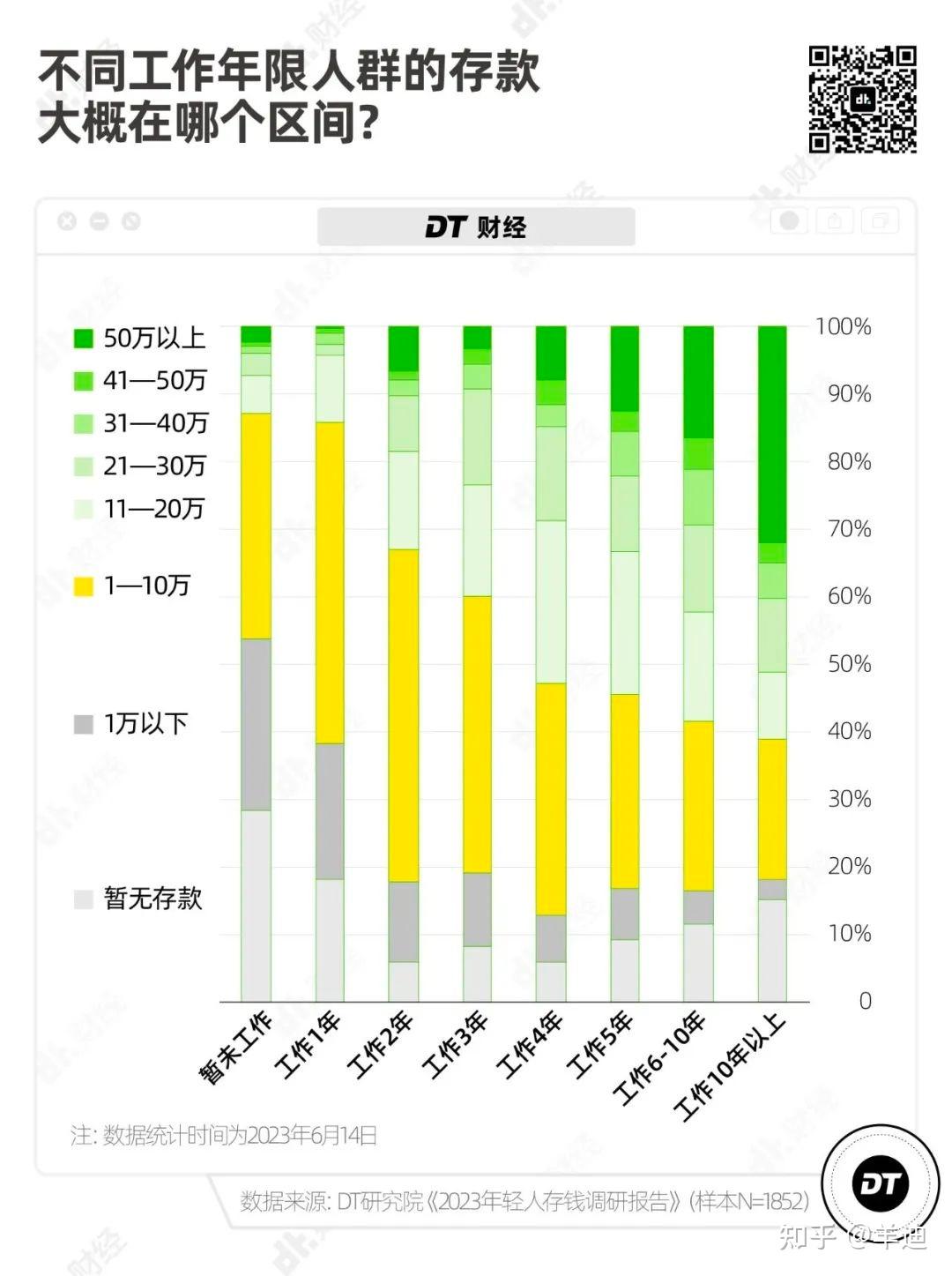

与此同时,随着年龄增长,工作时间延长,储蓄金额逐渐增加:

这是不是就可以得出2个非常浅显的结论:

1.打工真的能够攒钱;

2.打得越久攒得也就越多。

通货膨胀、生活成本、经济衰退、经济萧条……我们被鼓励将经济指标与个人利害挂钩。如果经济学家宣布经济陷入衰退,我们也许就会决定今年不去度假以求稳妥——即便我们有充裕的钱和稳定的工作。

如果经济学家告诉我们生活成本上涨了,我们就会不由自主觉得自己变穷了,尽管现在居民消费价格指数(CPI)里包含的东西在短短几十年前还是奢侈品,而那时我们不拥有它也没觉得失落,比如,手机和其他技术新发明。

可以的话,少关注些数据,多关注些生活。

对于普通年轻人,存款超过十万并不是什么顶顶重要的事情,是否能够找到人生的意义,发现愿意奋斗一生的事业,寻得能够相伴一生的伴侣,可比枯燥的银行的存款,要重要得多。

是什么让 90 后、00 后重拾起了父辈们的持家传统?

除了大环境变差后,让大家对未来的担忧增加,从而缩减了部分不必要的开支之外。

有没有一种可能,是年轻人正在逐渐成为中年人?成为或即将成为别人眼中的父辈?

如今爱存钱与父辈们有何不一样?

1.我爸妈更喜欢存折这种看得见摸得着的东西,我喜欢直接用APP转钱存钱,对于网络的使用,是我和父母比较大的差异所在。

2.爸妈更愿意存在银行,存3年以上的定期,我会倾向于去买货币基金,买国债逆回购,买短债基金,当前的我更在意的是流动性,但收益率上,确实也没有定期高。未来钱多了,也会加大银行储蓄的占比吧?

3.父母以前存钱是留给我上学,或者自己养老。我存钱,更多是考虑自己,考虑自己未来没有收入了如何养活自己。但最大的区别,应该是因为我还没有孩子。