问题描述的信息是微博数码闲聊站,数码圈都能看出来,他说的意思是:

2023年上半年,除开苹果后的国内市场排名依次是vivo、OPPO、荣耀、小米、华为。

其中vivo和OPPO两家销量数据比较接近。

据我所知,数码闲聊站发的排名的确属实,其他第三方机构的统计数据也都差不多。

我也看过一些行业报告,借着这个机会多说几句,应该能补充一些信息。

(三千字长文预警)

具体而言,一家家说吧:

1、vivo:稳扎稳打,全线发力;

在讨论vivo之前,我先简单说下国内各个价格段的市场划分吧:

1000~2000元,是中低端千元级市场;

千元机的市场规模曾经非常庞大,但随着近些年国内消费升级,千元机的市场份额一直在萎缩;

如今千元机市场规模尚可,但总体利润不高,已经不是国内厂商争夺的重点了。

2000~3500/4000元,是中高端腰部市场;

腰部市场本身销量庞大,而且还有一定毛利率,如今是各厂商不折不扣的现金奶牛。

也因此,腰部市场竞争极为激烈,各厂商都在争夺这块蛋糕。

3500/4000~5000元,总体上可算是高端市场;

高端产品对应的是高净值人群,是各大厂商展示技术实力,营造品牌价值必须全力争取的市场。

而且高端产品对成本要求较为宽松,有条件采用最前沿的工艺技术,待技术成熟、成本降低后再逐步下放至中低端产品。

因此,高端市场对促进厂商的技术研发走向正向循环意义重大。

目前荣耀、vivo、OPPO、小米建设高端化,最核心的发力点正是这块市场。

5000元以上,基本上算是超高端市场。

由于历史现实种种原因,这块市场主要是御三家在争夺,国内主要是苹果和华为。

而vivo最厉害的点就在于,上述几乎所有市场vivo都是数一数二,“全线发力”四个字丝毫不为过。

在千元机市场,vivo可能不算最出彩的玩家,但经常稳定在第二名左右;

在腰部市场,vivo S系列凭借高颜值和自拍的定位,一直以来份额都很稳固;

在高端市场,vivo的高端建设是OVMh中最成功的。

最明显的例子是,vivo X系列从X70、X80再到X90,一直是稳扎稳打,一步一个脚印提升。

到X90系列,蓝厂数年的辛苦耕耘逐步收获丰厚回报。

自发布至今近半年多的时间内,X90系列几乎始终保持着3.5K~5K价格段销量第一。

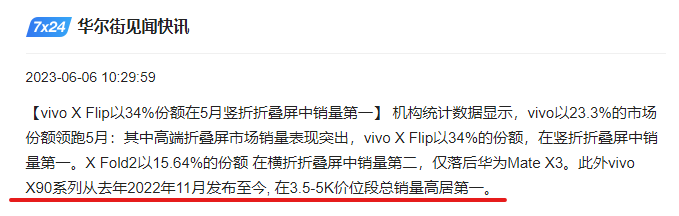

甚至就连5000+的超高端市场,蓝厂也凭借竖折叠的vivo X Flip取得了巨大成功,发布后不久就登顶竖折叠销量第一。

这还不算,vivo的子品牌iQOO虽说没有爆发式增长,但市场份额相当稳定。

我个人认为,iQOO一直不温不火,但兼顾线上线下也算找准了自己的生态位。

总而言之,每次看vivo的销量数据我都感叹,真的太全面了,太稳健了。

蓝厂几乎从未盲目追寻多元化,而是长期在业内耕耘。

根子扎的深,基础打得扎实,市场突破自然更容易。

蓝厂对自研芯片的投入也是非常审慎,一步一个脚印。

如果硬要说一些不足的话,我觉得主要是横向大折叠赛道需要再加强。

蓝厂的X Fold走的是商务旗舰全面堆料的路子,我个人认为现阶段折叠屏做轻薄意义更大一些。

2、OPPO:腰部强势,两端略弱;

绿厂的优势,用一句话概括就是:

至关重要的腰部市场表现极其强势,线下Reno 9系列展示了很强的统治力,线上一加增长迅猛。

过去我已经不止一次强调过,国内手机市场中,2000~3500/4000价格段的腰部市场是兵家必争之地。

令我惊讶的是,OPPO Reno 9系列在这一价格段表现相当强势:

Reno9系列在几乎整个生命周期中都处在销量前列,大多数时间段更是销量第一。

要知道,腰部市场竞争尤为激烈,各家厂商均可以说是绞尽脑汁。

所以说,绿厂Reno9系列能够长期占据腰部市场榜首,展现出的统治力相当可怕。

更有甚者,Reno系列历代表现都相当稳定,不少产品都曾红极一时。

举个最简单的例子,过往友商曾经尝试对标和模仿Reno,称自家产品定价是“七五折的Reno6 Pro”。

有意思的是,哪怕是在线上,OPPO发力的重点也还是腰部市场。

一加转型做线上,这个数码圈都知道。

一加发布的几款新机,明显是盯着线上腰部市场龙头——红米K系列在打,也确实取得了不少成果。

只是实事求是的说,一加如今打法非常激进,归根到底是背靠OPPO这颗大树。

我个人认为,长期看一加能否彻底动摇小米线上市场龙头的地位,还是要看绿厂能否讲线上市场视作战略目标长期投入。

绿厂的主要问题在于,中坚的腰部市场固然强势,但千元机市场和高端市场表现稍弱。

千元机市场,荣耀X系列对OPPO有一定冲击。

高端市场,OPPO FindX系列历经多年建设,投入不菲,但说实话经历了不少波折。

近期发布的OPPO FindX6系列表现有明显进步,未来还需再接再励。

另外zeku的失利,对绿厂长远发展来说也是不小的打击。

只是所谓“两端较弱”其实是相对的,绿厂底子还是深,差距其实不太大。

3、荣耀:两端较强,腰部疲软;

说来有趣,同为国内厂商,夸张点可以说荣耀与OPPO的情况截然相反:

绿厂是高低两端较弱,中间的腰部较强;

而荣耀是两端较强,腰部市场表现较为疲软。

在千元机市场,荣耀的X系列(X30、X40)极其成功,长期保持着市场份额第一的位置。

不得不说,荣耀千元机的产品定义属实是绝了,真是研究透了千元机消费者真正需要什么。

X50系列前两天我刚些过回答,我很看好这款机器延续X系列的成果:

在高端市场,荣耀Magic系列也并非一帆风顺,不过近期发布的Magic5系列明显回暖。

在大家都在卷影像的时候,荣耀另辟蹊径选择续航和信号发力,也算找准了市场定位。

而且荣耀的大折叠Magic V系列市场表现不错,Magic V2也快发布了,我个人挺期待这款折叠旗舰。

荣耀的主要问题,就是腰部市场中坚数字系列出了些问题。

要知道,荣耀独立后能够迅速恢复元气甚至一度冲到市场第一,很大程度上就源于荣耀50在腰部市场的巨大成功。

当时荣耀50系列凭借轻薄+曲面屏+高颜值的组合,以及高频PWM调光屏幕的差异化,在腰部市场大杀四方。

从这个角度来说,后续数字系列表现疲软,对荣耀来说简直是“老家被偷了”。

荣耀90系列有所恢复,但目前看还没恢复到荣耀50系列的巅峰水准。

另外,OV都已经推出竖折叠产品,销量也都很不错。

或许竖折叠对国产厂商冲高端来说,还真算得上是版本答案,希望荣耀也能补上这一环。

4、小米:线上较稳,竞争加剧;

小米是线上起家,一直以来的老问题都是线下渠道扎不下去。

2021年小米感觉机会来了,线下经历了一大波扩张。

然而从结果来看,小米线下市场份额并没多大变化,不得不说属实尴尬……

不过小米线上龙头的位置还是比较稳的,尤其是小米13系列表现相当不错。

小米的高端化经历了小米10的初步成功,又被小米11砸下去不少,到小米13才算恢复一些元气。

小米的主要问题在于,基本盘红米K系列有些不太稳,另外就是主要精力转向造车。

其实我印象中,红米K系列和小米数字系列几乎没有同时成功的例子。

所以一直以来都有质疑,是否小米高端化的基本盘就那些人,无非是红米小米左手倒右手?

目前看小米13成功总归是好事,而且红米K60系列受阻,一定程度上也是线上市场迎来了一加这个竞争对手。

一加转线上对小米还是有冲击的,线上市场竞争加剧了。

不过我感觉,小米最大的风险还是造车。

我能理解雷总选择造车的初衷,但随着智能电动车市场竞争加剧,小米造车越来越接近一场豪赌。

5、华为:身负镣铐,即将归来;

华为的情况没啥可说的,大家也都清楚。

简单来说就是,华为是戴着镣铐跳舞,上半年情况跟一季度基本大差不差。

在麒麟和5G缺失的情况下,华为至今仍然是国内厂商高端份额第一,已经很不容易了;

而且如果以Value计算市场份额,至今华为很可能仍然是国内厂商第一;

具体可以参考这个回答,这里就不赘述了:

不出意外的话,今年下半年开始菊厂就将逐步迈开全面回归的步伐;

虽然相当长一段时间内,自主产线的产能可能受限,短期内华为手机的销量恐怕还是难以回到巅峰水平;

但是随着华为逐步回归,苹果和国内其他厂商都将面临更大压力,这点应该没什么争议。

总而言之,就我个人所知,上半年国内各家厂商的情况基本就是上面说的这些。

数码闲聊站称各家“下半年全都有大招”,我个人是相当期待。

还是那句话,高端市场苹果近乎一家独大,长期看对业界对消费者都不太好。

希望下半年菊厂能如期归来,也希望OVMh等厂商的高端建设持续推进。