牛市第一阶段上涨将持续约半年左右

A股结束短期回调,仍将维持上升趋势。现阶段不会有幅度较大的调整,往往稍大些的波动也仅数十点的下跌空间。

创业板指数也在到达1970点附近后结束调整。

下周起,上证、创业板和科创板都会向上突破。

上证指数12月上旬有望突破3100点,至少会到达3110-3150一带,强势的话有望触及3170点之上。

目前是两年牛市初期,这一点一定要明确。

大盘见底已经近一个月时间,一直是震荡上行的慢牛走势,这种走势极易让人们认为只是反弹。

其实,真正的牛市在初期总是较长时间的慢牛上行。如果底部连续大涨那反而只是反弹行情。

12月上旬之后的行情可能会比之前一个月走得稍强,因为趋势已经明朗,做多力量开始汇聚,越来越多的人意识到上涨已经是必然选择。

在3个月内也就是春节前更是将以上涨为主,上证指数约达3300-3400点,春节后可能会有一定幅度的回调。但是,第一阶段的行情此时还远没有结束。

牛市第一阶段上涨将持续到明年二季度,约半年左右,目标至少是上证指数3600点上下,强可达3700-3800点。

就是说,半年后才会有幅度稍大的调整,但那也只是牛市途中的回调。

上述点位只是一个初步和保守的预测,实际走势可能会更强。

从长期走势分析,上证指数2019年初到现在都可以视为一个超大型底部,这个底部的完成时间就是今年10月底。这种长时间形成的底部意味着此后的上涨空间将是可观的。

从牛市旗手证券公司指数来看,也支持股市走牛的判断。这一指数从2018年10月见底以来至今也是构筑了一个超大型底部,而且一年前到现在更是底部蓄势已经非常充分,显然正在酝酿大级别的上涨行情。券商股走牛必然意味着大盘进入牛市。

A股2024年的波动空间一定不会重复2023年,就是说低点和高点都肯定会比2023年高。因为2024年已经进入到3浪上涨阶段。

超越2021年2月的3731点只是第一阶段,约一年左右上证指数将会突破4000点,两年内将会成功越过5000点甚至更高。

港股近一个月底部反复震荡,到了12月上旬将拐头持续向上。这是恒生指数3浪上涨的开端,3浪的上涨目标肯定高于今年初的22700点,将达25000点之上。港股与A股基本上同步进入两年牛市,目标是回到历史高位即3万点之上并很有可能创出历史新高。

美股牛市还将持续一段时间,这也是美股长期牛市的最后一波上涨,而且大概率再创历史新高。

美国加息进程已经终结。

美国通胀水平将持续回落,CPI将在数月内跌破3%,明年回到2%的美联储政策目标,甚至有可能低于这个目标,并长时间处于低位运行。

美元也将同步长时间走弱,美元指数近期将跌到100附近,然后跌到95上下,最终回到90附近。

美元进入漫长的下跌周期,非美货币都将结束近三年的下跌转而进入持续时间较长的升值周期。

美元兑人民币汇率是一个大型头部形态,下跌才刚刚开始,回到7以下是必然,人民币汇率将会较长时间处于升值状态。

美元兑日元汇率超级大顶已经彻底形成,日元将持续升值,终将回到125甚至是120以下。

原油从中长期来说不会再走强,近期将围绕70美元(布油)上下波动,最终回到均衡价格50美元,然后长期围绕这个价格上下20美元波动。

再次强调,未来两年是牛市,但是也只是科技股的结构性大牛市,其他品种将会表现很一般。

科技股调整两三天后今天已经启稳,将延续上升趋势。科技股的行情是要持续两年之久的,核心领域人工智能更好的行情还在后面。

人工智能股票可能是几代人这辈子最大的股市投资机会了,若干年后,这个行业头部公司的股价可能远超所有人想象,不仅有望诞生股价超越股王就是白酒股的公司,更是有可能超过互联网巨头们曾经的上升空间。

我之所以这样说是从科技革命和产业变革的角度深刻分析之后得出的结论,这是超过半个世纪才会出现一次的历史性投资机遇。人工智能也是百年一遇改变经济改变世界的核心科技。

上游光模块及算力股有望反弹回上半年高点,部分强势股甚至有可能创新高,但是人工智能板块我现在看好的是应用和大模型的头部公司。底部股票的安全性更高上涨空间更大。

A股市场上也有不少公司涉及AI应用方面,不过尚未出现爆款应用,目前尚处于萌芽期,需要等待和发掘。倒是大模型领域已经有头部公司在A股上市。

真正能成长为顶级科技公司的就是大模型和AI爆款应用类的人工智能公司。

人工智能的终级形态就是机器人,特别是人形机器人。不过目前A股机器人公司主要是以生产工业机器人为主,国内顶级人形机器人公司尚未在A股上市。不过,已经在A股上市的这些机器人股票也会走出大牛市。

近期炒作的所谓某为概念只是一个短期炒作,这些股票多半只是科技股中的二三流品种,长线来看,还是行业龙头上涨更具持续性空间也大得多。

我所说的科技股“五朵金花”即人工智能、机器人、芯片、数字经济(含金融科技)和创新药,目前来看均已进入牛市状态,它们都将是大涨小回的走势。

如果你想在一轮两年牛市中收获最大,就不要太过聪明,不要去在意小波动,不要做所谓小差价,耐心持股才是正道。

传统白马股、白酒和医药等消费股,从走势上已经可以明显看出,确实只是被套资金借反弹自救的走势,增量资金不会参与这些过时的板块。它们在两年牛市中的涨幅能赶上大盘就很不错了,也就是随波动逐流的走势。

新能源板块将迎来比近两年熊市期间反弹稍强的大反弹波段行情,但2021年之前的大牛市已经一去不复返了。

煤炭股机会不会太大。有色金属处于低位会在后面两年跟随指数波动。

2023年A股风格的回顾与展望

今年以来小盘股明显占优,尤其是极小市值。由于机构定价能力边际削弱,机构重仓风格估值来到历史低位,目前机构重仓风格已具备较高的配置价值。

高低估值风格不显著,价值强于成长,但是随着基本面和外部流动性改善,此前持续两年占优的价值风格或有望逐渐让位于成长风格,大小盘风格也有望迎来均值回归的契机。

01、今年风格的本质和对明年的启示

在A股已经超过5300只股票的情况下,A股的投资已经不再是一个整体的概念,比如看多看空或者涨和跌。A股最终的一件事情就是选择哪一类型股票,也就是俗称的“风格”。

通常大家讲风格,最常见的有成长价值风格,大小盘风格,还有不同的大类行业风格如科技、周期、消费等等。后来,也有一些典型的风格,比如机构风格,散户风格,红利风格,景气投资风格等等。

对于今年描述起来会比往年复杂,因为股票数量多了之后,就会出现不同的样本空间的问题。对于机构投资者来说,由于股票需要有一定的风控标准和入池规则,大部分机构投资者投的股票属于市值较大,基本在中证800的样本池中。

而很多描述风格的指数例如国证指数公司推出的国证成长、国证价值;中证指数公司推出的800成长、800价值,都是在这个池子里的不同标准的股票构成的组合,无法描述全部A股的股票。对与全部股票空间,缺乏很好的描述成长价值、高低估值的指数。

在描述大小盘风格的时候,以前通常会用沪深300和中证500,但是只包含了800只股票,后来有了中证1000作为小盘的代表,但也只覆盖到了第1800只股票。

直到今年,中证指数公司推出了中证2000,小盘概念代表指数变成了中证2000,覆盖到了3800只股票(300为大盘风格,500为大中盘,1000为中小盘,2000为小盘),小盘以外的1500只股票并没有很好的代表性指数。WIND公司推出了最小市值指数,可以作为极小盘的代表。

在本报告中,为了更好讨论风格,采取了分组取均值的方法,来讨论不同风格过去两年的表现。

02、大小盘的真实风格

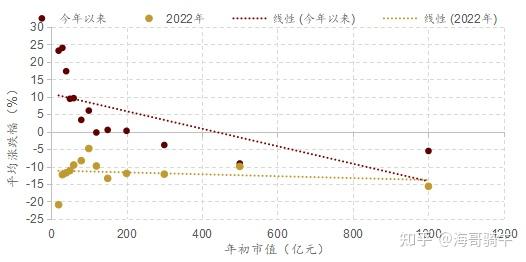

今年以来,中证1000和沪深300的表现差异没有那么明显,但是如果按照市值分组来看,今年是典型的小盘股占优尤其是极小市值,市值在50亿以下的表现尤其好。

这与市场此前的预期完全相悖,很多人都认为在注册制全面推行后,上市资源不再稀缺,经营较差没有基本面的部分小市值公司甚至面临退市的风险。现在我们已经看到了这个变化并没有发生。

市场这种选择,与近一两年机构边际定价能力削弱,今年以来企业盈利表现相对较弱有关。此外,现有的上市公司虽然也很多了,但是仍然可能具备一定的重组价值。

近期,随着北交所在本次改革预期强化,估值相对不高,基本面改善预期增强的背景下,部分资金开始进入北交所,推动了北交所上市公司的市值向深交所、上交所的小市值的中枢靠拢,迎来了一轮较为明显的上涨。

▍图1:今年是典型的小盘股占优尤其是极小市值

中证800和中证2000的比值也来到了历史较低水平,而且过去几个月出现了小盘占优加速的情况,非常像2021年1月之后大盘加速改善的镜像。

▍图2:中证800/中证2000来到历史较低水平,过去几个月出现了小盘加速的情况

03、机构定价能力边际削弱,机构重仓风格估值来到历史低位

2019~2021年,以北向和公募基金为代表的机构化资金增量资金较为明显,因此2019~2021年机构重仓的个股和板块比较好,2022年市场普跌,并没有显示明显的特征。

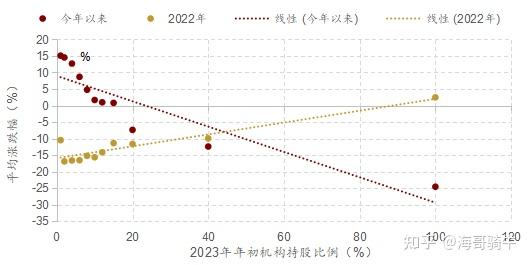

今年以来,市场风险偏好相对2022年有所提升,资金活跃程度有所提升,但是由于企业盈利削弱以及美债收益率加速上行,北向资金在4月份之后转为净流出,对机构风格的股票产生了不利影响,整体来看,今年股票平均表现与机构持仓成比例反比。

▍图3:今年以来股票平均涨跌幅与机构持股占比呈负相关关系

这种对机构重仓票的抛售又来到了另外一个极端,也使得这部分股票的估值来到了历史低位,成为2021年一季度大家对于机构重仓股追捧的镜像情绪。

但是飘风不终朝,当前估值处在历史低位的这一类型股票,在基本面和外部流动性改善的背景下,已经具备较高的配置价值。

▍图4:机构重仓票估值来到了历史低位

04、全样本空间高低估值风格不显著,中证800内部,价值强于成长

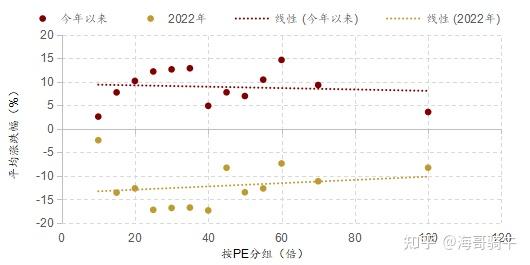

在5300只样本空间按照年初的估值进行分组后统计平均涨幅,今年以来,高低估值风格并不明显,其实2022年的情况比较类似。这与我们的感受不一致。

▍图5:在所有样本空间内,过去两年高低估值风格不明显

主要原因是,对于中证800的样本空间内,今年以来价值/成长延续了去年的上行走势,价值风格显著占优,对于机构投资者,比如外资,在过去两年美债收益率上行但是企业盈利下行的阶段,机构投资者尽量选择低估值防御型分红高的股票。

但是很显然,对于个人投资者来说,并没有受到美债收益率变化的影响。

▍图6:在机构选股样本空间内,过去两年价值显著强于成长

到2023年10月下旬,价值/成长的比值和2018年11月底的情况比较类似,不过2018年随着美联储加息结束,中国经济和企业盈利小幅复苏,长达的两年的成长风格又开启了,而当下我们似乎来到了这样一个时间窗口。

05、景气投资永不过时

今年以来,有一种观点认为景气投资或者景气趋势投资失效了,这种观点是显然不对的,不能把景气投资等价于新能源、医药或者食品饮料投资。

景气趋势投资是投增速业绩增速最高的行业或者股票,去年以来很多我们曾经认为成长性比较好的行业增速在持续回落,所以股价表现也一般,这恰恰是景气投资有效的佐证。

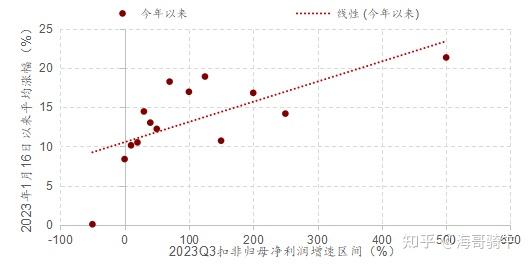

反过来说,今年以来我们将今年前三季度股价表现进行分组计算平均涨幅,我们和往常一样获得了一条向上的趋势线,表明业绩增速越高平均表现就越好,只是可能今年业绩增速较高的表现集中在一些大家不太熟悉的行业。

所以景气投资是不会过时,只是对于股票业绩趋势的把握确实需要根据现实的情况进行调整,而不能固化地认为某些行业业绩会一直好。

▍图7:按三季报净利润增速分组平均涨幅

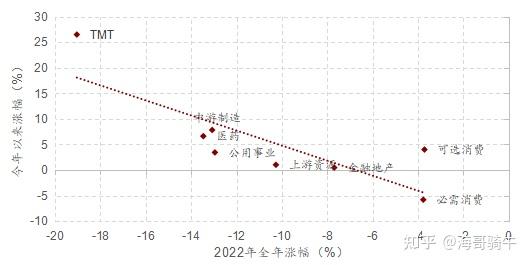

06、过去两年,逆向思路强于趋势思路

由于缺乏持续性增量资金形成正反馈,加上基本面偏弱,难以支撑某些行业靠基本面持续涨,过去两年来,逆向思路好于趋势思路。

以过去两年的行业表现为例,2023年表现和2022的表现基本严格负相关,也就是说去年表现越好今年表现越差,反之亦然。

这种思路对于市场当前普遍推荐TMT(注:我们对明年TMT也是推荐)形成一定的挑战,也就是说,明年需要持续的业绩改善或者持续的增量资金推动某些行业的趋势强化。

▍图8:过去两年的行业表现呈现了逆向投资的特征

07、总结

1. 大小盘风格方面,今年是典型的小盘股占优,尤其是极小市值。主要由于近一两年机构边际定价能力削弱,今年以来企业盈利表现相对较弱,此外可能也与近期资本市场政策调整有关。近期北交所上市公司的市值向深交所、上交所的小市值的中枢靠拢,迎来了一轮较为明显的上涨,中证800和中证2000的比值也来到了历史较低水平。

2. 机构定价能力边际削弱,机构重仓风格估值来到历史低位。今年股票平均表现与机构持仓成反比,机构重仓票估值来到了历史低位,但是飘雨不终朝,当前估值处在历史低位这一类型股票,在基本面和外部流动性改善的背景下,当前已经具备较高的配置价值。

3. 全样本空间高低估值风格不显著,中证800内部,价值强于成长。在5300只样本空间按照年初的估值进行分组后统计平均涨幅,今年以来,高低估值风格并不明显。主要原因是,对于中证800的样本空间内,今年以来价值/成长延续了去年的上行走势,价值风格显著占优。到2023年10月下旬,价值/成长的比值和2018年11月底的情况比较类似,不过2018年随着美联储加息结束,中国经济和企业盈利小幅复苏,长达的两年的成长风格又开启了,而当下我们似乎来到了这样一个时间窗口。

4. 景气投资永不过时。今年以来我们将今年前三季度股价表现进行分组计算平均涨幅,我们和往常一样获得了一条向上的趋势线,表明业绩增速越高平均表现就越好。所以景气投资是不会过时,但是对于股票业绩趋势的把握确实需要根据现实的情况进行调整,而不能固化的认为某些行业业绩会一直好。

5. 过去两年,逆向思路强于趋势思路。由于缺乏持续性增量资金形成正反馈,加上基本面偏弱,难以支撑某些行业靠基本面持续涨,过去两年来,逆向思路好于趋势思路。这种思路对于市场当前普遍推荐TMT(注:我们对明年TMT也是推荐)形成一定的挑战,也就是说,明年需要持续的业绩改善或者持续的增量资金推动某些行业的趋势强化。