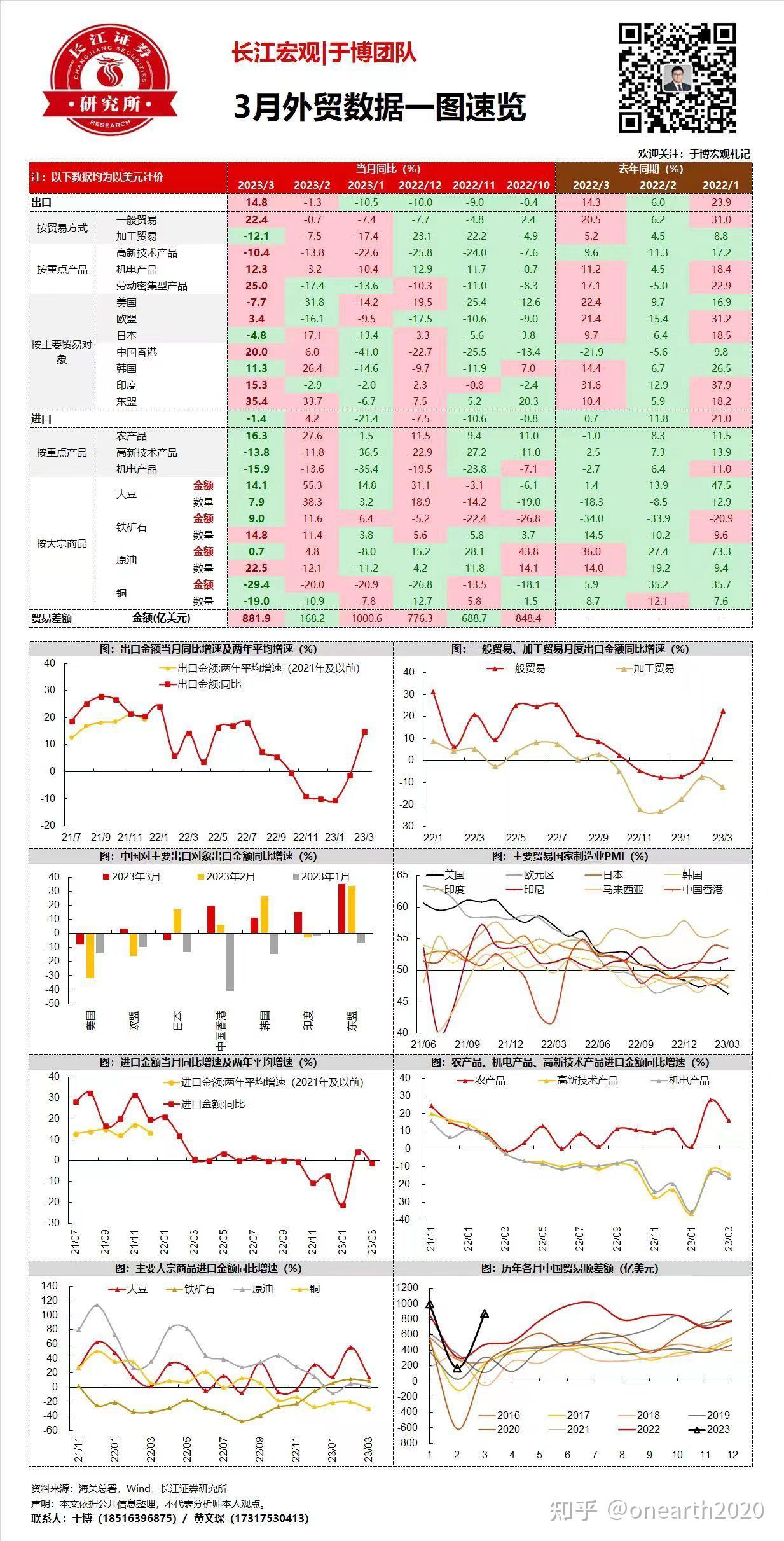

3月进出口数据均超预期,同比增长4.8%,细看也有新特征 。

超预期是指预期一季度都不咋地,不说增长,还可能断崖下滑。

前有1/2月疫情开放叠加春节,数据惨淡,储蓄大幅增长,居民提前还贷降杠杆,还有一堆人晒出口没订单,就业艰难等等。总是,就是一开放,大国就药丸 了。

还有一堆人拿着美国脱钩断链,欧日韩跟随措施认为大国药丸 。

细细解解。补充一句,短期数据并未完全反应长期趋势,但一定打脸一些“预言家”。

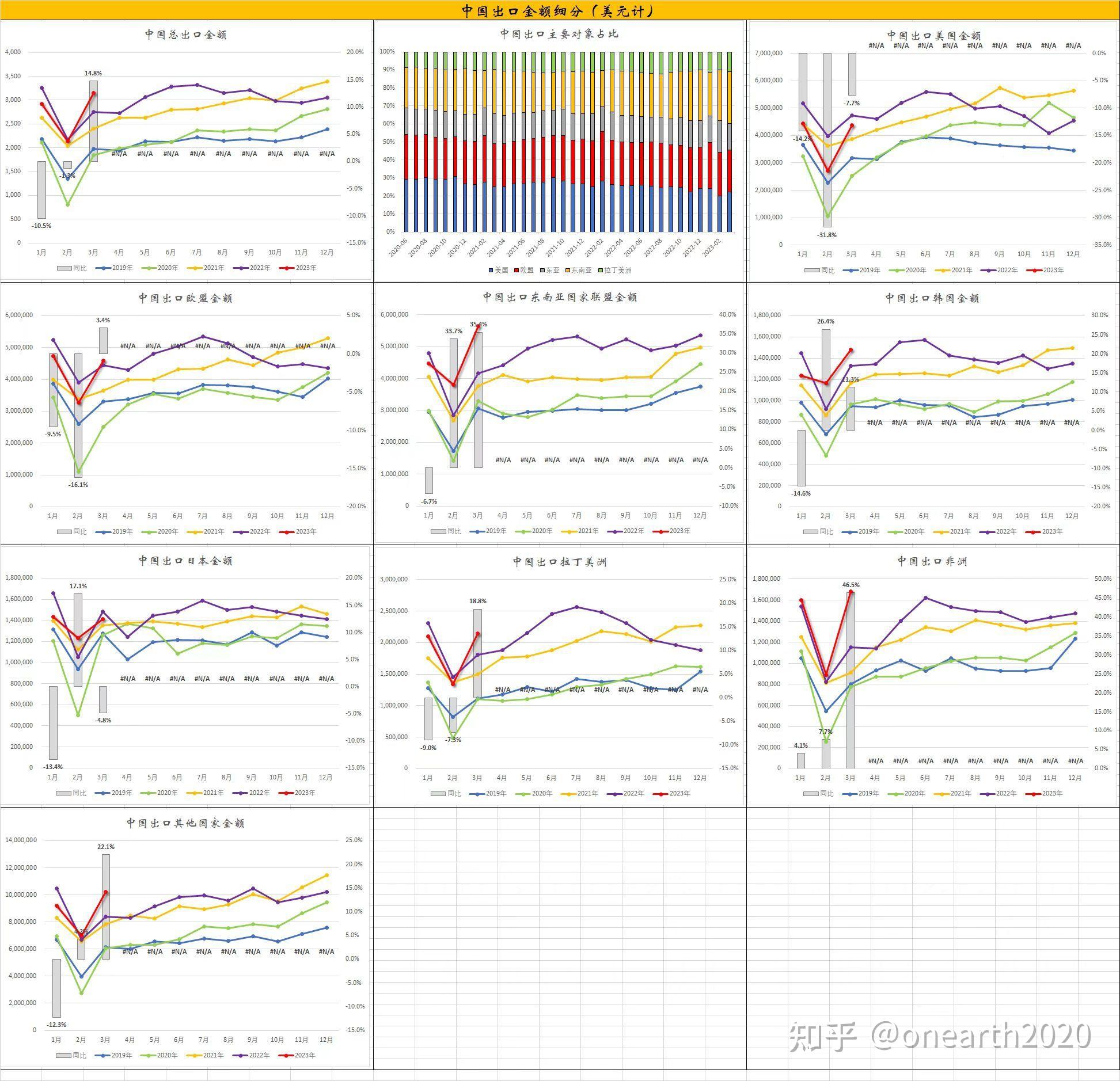

1. 欧美出口下滑自不必多说(G2脱钩以及全球重启)。但总体进出口都获得增长。也印证此前3月份的波罗的海干散货价格指数回升的逻辑。

2. 进出口中不出意外东盟担了大任。新马泰、菲律宾等均大超预期,特别是新加坡,一季度的出口增速高达78.2%。进出口总额仍然排在越南,马来,泰国,印尼之后。

新加坡百万级人口,马来千万级,印尼,越南亿级人口。出口新加坡主要是石油成品。占中国出口成品油两成以上。这次沙特和荣盛石化深度合作后,料将继续增加。(有在新加坡子公司交割)

3.单就增速来看,俄罗斯的47.1%反而是中规中矩。出口增长的主力是成品油、钢材和汽车,分别增长70%、36.7%和81.6%。

4.其他国家地区,日韩、香港台湾都没啥看头,澳洲已经默默在恢复,进出口均获得超10%的增长。

5.出口总额增长,这个数据不必“阴阳”怀疑。细看结构,也能看出,总额超预期增长,但出口企业压力依然巨大,利润率大概率是下降的,且冷热不均衡,产业结构和区域结构。

主做美欧,日韩的,如果还是高新技术行业,如果不走东盟等地的转口贸易或者海外生产贸易供应链安排,那就是两位数的出口增速下滑。这对企业来说意味着什么?净利润减半甚至陆续出局。

一方面高新技术产品下降10.4%,另一方面劳动密集型产品大幅上升25%。

6. 中国的韧劲不可小觑,在高新技术产品进出口总额双降,原油和铁矿石等大宗商品量增价减,总额几乎持平的情况下仍然保持进出口总额超预期双增实属不易(美元计价)。

7. 接上第六点,今年的车用碳酸锂从去年高点的60万一吨到20万一吨,算是头一回需求端(生产需求)大幅增长的情况下,大宗原料商品仍然下降,需求侧掌握了话语权,一改此前铁矿石,原油,铜等大宗商品供应商拿捏我方的,随意涨价的模式。