G7国家去年12月推出的俄罗斯石油价格上限依照许多主流媒体的说法似乎已经发生了作用。媒体盛传俄罗斯石油以大幅折扣的价格在印度和中国出售,价格一度低至47美元一桶。

俄罗斯国家财政对能源贸易的依赖程度非常高:仅在2022年上半年,来自石油公司的税收以及石油开采税收入超过俄罗斯财政收入的45%。因此当新闻报告称俄罗斯2023年一月财政出现250亿美元赤字时,西方世界普遍庆祝对俄罗斯的制裁似乎终于产生效果了。

如果你简单的以为以上就是俄罗斯石油工业和俄罗斯财政的真实状况,那是因为你没能理解俄罗斯石油贸易自2022年以来已经发生的结构性变化。自大量能源贸易制裁生效以来,俄罗斯石油贸易大量从欧洲港口转入中国特别是印度的港口,而欧洲贸易的俄罗斯石油与印度贸易的俄罗斯石油其商务条件和价格机制有巨大的差别。实际上通过印度贸易的俄罗斯石油的价格折扣远没有声称的那么大,甚至,合同中出现的低价可能对俄罗斯石油供应商和俄罗斯政府在某种程度上是有利的。

乌拉尔石油的价格是如何评估的

大宗商品市场中,类似的商品拥有不同的等级(布伦特、乌拉尔、WTI、迪拜、阿曼等)、现货和期货价格,以及不同的交货点和交货条件(例如CIF鹿特丹和FOB滨海边疆区)。

以贸易和交货条件来看,鹿特丹是俄乌冲突之前俄罗斯海运原油的主要目的地,大量的买家在鹿特丹购买和交易乌拉尔原油。由于用于柴油炼化的乌拉尔原油其柴油产量要高于布伦特原油,在欧洲出售的乌拉尔原油往往会比布伦特原油略贵。将这些乌拉尔原油从俄罗斯主要原油出口港,位于芬兰湾内的滨海边疆区运到鹿特丹,贸易条件通常是FOB,运费、保险等其他成本由买家额外承担。

位于伦敦的波罗的海交易所为处理俄罗斯石油运输的运费设立有两个报价指数,分别是TD6和TD17。前者是新罗西斯克(俄罗斯)和奥古斯塔(意大利西西里岛的石油贸易中心)的石油运费指数,后者则是以滨海边疆区(俄罗斯)和鹿特丹之间的石油运费指数。这些两个指数是根据波罗的海交易所执行交易的大量进行船舶租赁贸易的航运经纪人提供的报价信息计算得出的。

人们习惯于直接引用Argus和Platts的评估价格来讨论各种等级原油的现货市场交易价格。Argus和Platts两家机构提供的乌拉尔原油的价格是FOB滨海边疆区或FOB新罗西斯克的离岸价格。这些评估价自始至终就从来都不是实际交易的真实市场价格,而是经由这些机构采用布伦特原油价格倒推出来的!

由于布伦特原油和乌拉尔原油是鹿特丹市场交易的最主要的两种原油,因此通过几乎透明的CIF鹿特丹的布伦特原油现货价格,减去评估所得的布伦特-乌拉尔到岸价差,再减去评估所得的乌拉尔运输成本,则倒推出FOB的乌拉尔原油价格。当然,为了确保评估价格的准确性,评估机构经常通过向实际贸易商问询和调查真实报价和真实支付来对评估价格进行检验。

过去,在乌拉尔原油大规模在西欧市场上与布伦特原油共同出售的时候,以布伦特原油作为乌拉尔原油的比价基准是可行的,因为乌拉尔原油的欧洲市场足够大,炼油厂对直接购买乌拉尔原油没有任何顾虑,而船运代理人和船公司也可以提供真实和准确的报价。

但自2022年底开始,Argus和Platts的价格评估就已经非常不可靠了。其原因在于,一方面鹿特丹和奥古斯塔已经彻底不再交易俄罗斯原油了,另一方面总部位于伦敦的航运经纪人在俄罗斯港口的业务份额也有大幅降低。目前波罗的海交易所已经将TD17停牌,并修改了TD6指数的组成,TD6也因此并不适用于俄罗斯货物。

最近一次于2023年1月更新的Argus乌拉尔原油评估价格显然并未考虑以上所知的这些条件的变化,而依然采用原初的价格评估方法,因此他们得出的47美元/桶这样的价格只有很低的可信度。

乌拉尔原油的实际售价是多少?

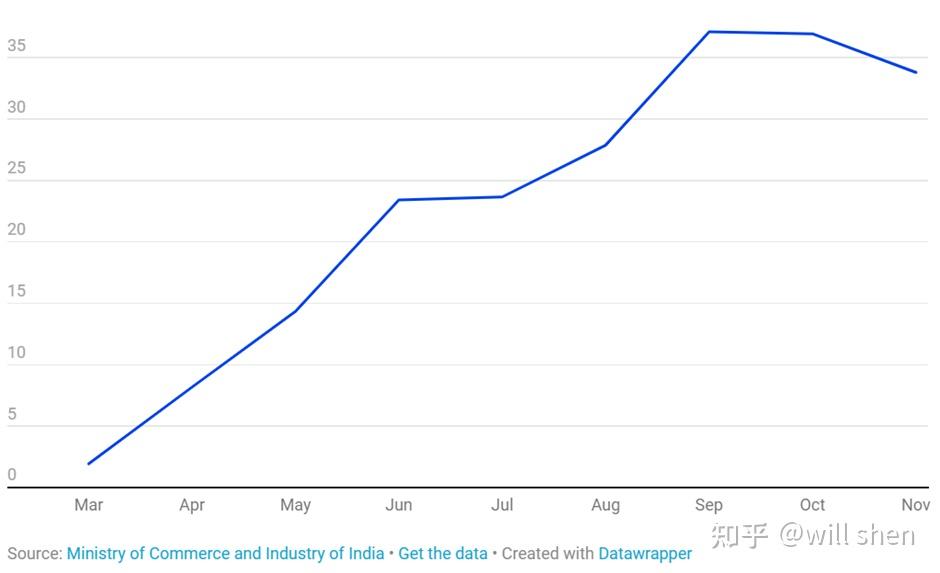

自欧洲执行俄罗斯原油禁运以来,大部分在波罗的海和黑海装载的俄罗斯原油运往印度,主要运往古吉拉特邦和喀拉拉邦的印度西海岸炼油厂。另外还有越来越多未申报最终目的地的油轮,据估计其中大部分的最终目的地可能也是印度。印度购买的俄罗斯原油数量暴增,于2022年12月再创新高,达到了月每日120万桶的规模,比2021年高出了整整33倍。

值得一提的是,印度这一主要石油进口地区的最大的炼油厂之一,每天处理40万桶原油的Nayara Energy公司(印度第二大炼油厂),事实上是一家由俄罗斯控制的炼油厂。她的两个最大的股东,一个是俄罗斯石油公司Rosneft(持有约50%),和UCP Investment Group(持股约50%)——一个总部位于莫斯科的资产管理公司。

根据贸易商的报价和交易信息显示,除该俄罗斯控制的炼油厂之外的其他印度本土的炼油厂购买的乌拉尔原油价格仅比布伦特原油价格低6-10美元每桶——这一价格差异其实与乌拉尔原油受价格上限管制或被制裁毫无关系,而仅仅是因为印度能够购买到的产自迪拜和阿曼原油的到岸价格本来就要低于布伦特原油——一切都只是市场机制的结果。

欧洲炼油厂及其母公司的交易员每天都频繁的与价格评估机构交换数据,因此鹿特丹交易的原油价格信息基于非常深厚和全面的数据,使得评估机构能够非常准确的把握市场价格。但对于印度炼油厂来说,情况则完全不同。印度并没有像欧洲那样资深日久的评估机构与主要炼油厂的交易员进行频繁的价格数据交流。对于印度进口石油价格的动态实时评估几乎不可能像欧洲一样准确。

分析人员还可以用印度海关数据来估测乌拉尔原油的价格。由于石油价格上限在2022年12月初开始执行,而俄罗斯原油运抵印度需要将近1个月的时间。因此观察印度进口商在石油价格上限生效之后实际支付的价格需要待到印度海关发布2023年1月的进口数据才可行。

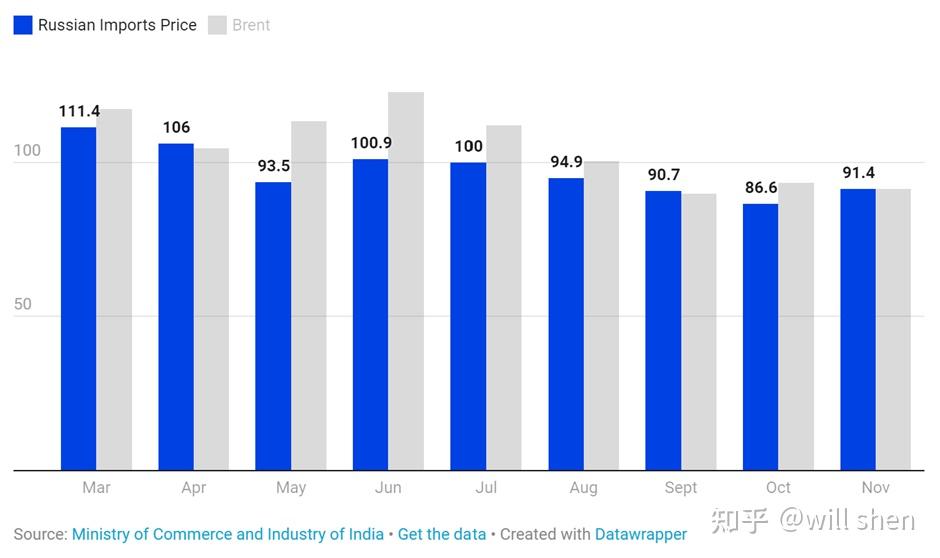

总之,目前分析或是评估俄罗斯乌拉尔原油受制裁影响下的价格是非常困难的。仅从印度进口商间歇透露出来的报价信息显示俄罗斯乌拉尔原油对于布伦特原油的折扣非常有限,而这主要是由于对于印度更为运输方便的中东原油的价格基准造成的。印度2022年3月至11月的官方数据显示印度进口的乌拉尔-布伦特原油贴水很小,到2022年11月间降至零。这些统计数据显示印度在2022年间大幅增加俄罗斯原油的进口量与俄罗斯原油提供的相当于布伦特原油的折扣极小。

从波罗的海向印度运送一桶石油需要多少钱?

根据希腊航运新闻的报道,从俄罗斯港口到印度的运费为每桶11-19美元,这些费率要比类似可比距离(例如从波斯湾到鹿特丹)的费率高得多。这是可经查询到的公开市场报价。金融时报报道说为了应对制裁,俄罗斯在全球范围内收购了上百条大型油轮来运输原油。随着这些油轮逐步到位,大部分俄罗斯原油都将由这些油轮来运输,运费和成本与市场报价毫无关系,除了燃料和保险费用之外,其他成本几乎可以忽略不记。

当然,这些油轮更不需要经过波罗的海交易所的航运经纪人来预定,伦敦和油价评估机构对于实际执行价格的信息将会少之又少。

如果将印度原油到货贴水6-10美元,以及11-19运费作为乌拉尔-布伦特运费差值作为基数,我们基本可以假设FOB乌拉尔原油相对于CIF鹿特丹的布伦特存在17-29美元的折扣。将这些因素全部考虑在内,我们可以估计俄罗斯原油实际离港价格约在50-65美元之间。而考虑到俄罗斯原油实际运输成本可能远低于报价,相比布伦特原油的实际折扣可能要比17-29美元还要低得多。

这种情况也创造了一种规避价格上限的方法。只要石油公司直接或间接控制航运环节,然后按照航运费率最高的级别来收取运费(甚至故意推高运费),那么石油公司就可以事实上“假装”在低于价格上限的情况下出售石油从而获准进入伦敦保险服务市场,而航运方面收取的超额利润则又弥补了低油价造成的损失。

另外,俄罗斯石油管道向中国出售的石油完全不需要遵守离岸价格上限。同时通过远东石油港口Kozmino装船海运的石油亦完全无视石油价格上限。这两个远东渠道每天出口量已经提高到了180万桶的规模,约为俄罗斯石油总产量的20%,且还在不断提高。

总之:谁赚谁亏?

在执行石油价格上限和海运俄罗斯石油限售的情况下,石油公司和大宗商品贸易商有诸多办法绕过规制,而最终那些保持对俄罗斯石油开放的市场其价格也更多由市场价格来决定。出售和贸易乌拉尔石油并不会对俄罗斯石油公司的利润产生影响。相反,由于通过船运和离岸公司隐瞒真实油价,虚低的乌拉尔石油离岸价格反而帮助这些石油生产商大大减轻了税收负担。

另外,混乱和不透明的交易流程让许多参与石油贸易的大宗商品贸易商和中间人得以赚取巨大的利润,他们能够发明各种各样的办法隐瞒价格,规避限制和制裁,为回扣和佣金创造了巨大的空间。自1990年代苏联解体后的一段混乱时期结束以来,大宗商品贸易商和中间人大赚特赚的日子从来没有像今天这么好过。

甚至,一些贸易商和中间人就是俄罗斯行政部门或相关机构专门设立的白手套离岸公司,通过回扣和佣金的方式在西方监管机构眼皮子底下存留的资金被用于购买包括油田设备,电子芯片乃至武器原料等受控商品。

唯一真正受到负面影响的是俄罗斯政府的财政收入。由于石油公司离岸出售价格要低于设定的上限,这些俄罗斯石油公司和贸易商需要在国内申报的税收显然会大幅减少。有消息称俄罗斯政府对于石油公司的这种猫腻已经了如指掌,因此俄罗斯财政部正在考虑变更石油公司的税基计算方式,由实际销售的金额计算起征税基,改为无视价格而是以迪拜原油价格来计算石油公司的收入并以此作为税基——无论石油公司声称以什么价格出售石油,都直接假定最终售价相当于迪拜原油的实际价格。