在宝宝的成长阶段,最容易面临的风险就是各种小病小痛、少儿重大疾病和防不胜防的意外风险。

因此,针对这些风险,我们应该重点给宝宝配置好以下这几种保险:

百万医疗险:应对重大疾病,用百万医疗险解决大额的医疗花费问题;

少儿意外险:重点保障宝宝意外身故伤残和意外医疗风险;

少儿重疾险:一次性给付大笔保险金,补偿父母因为要照料孩子,无法工作造成的收入损失。

总得来说,给宝宝买保险,需要重点关注疾病保障,在预算有限的情况下,尽量先优先配齐各类健康险产品,比如少儿医保、百万医疗险。

除此之外,也需要覆盖意外医疗的风险,配置一份少儿意外险。

当然,如果预算充足的话,还可以灵活补充一份少儿重疾险,让宝宝的保障更加全面。

奶爸直接举个例,让大家看看给宝宝买保险对宝宝未来有什么好处?

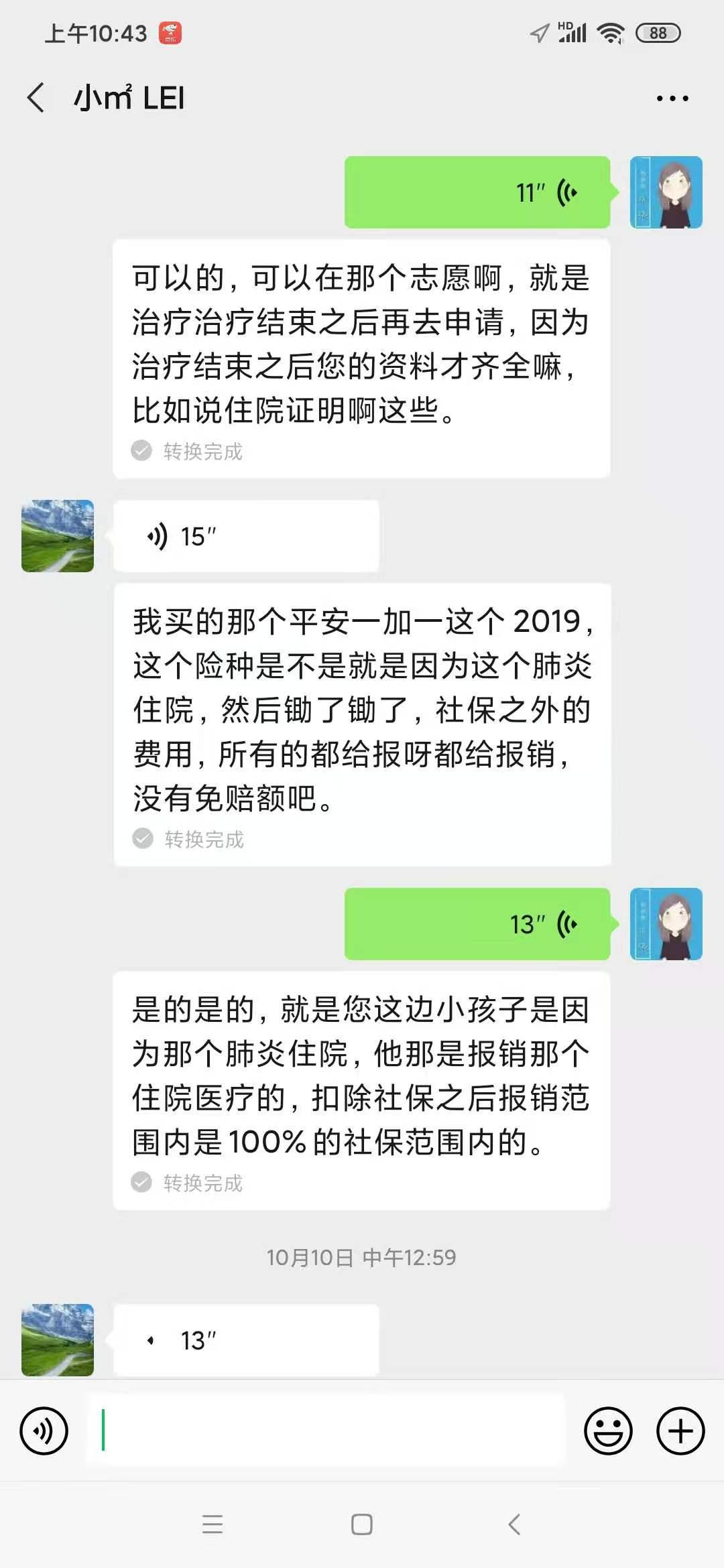

2020年1月1日,朱先生为2个月大的女儿投保了平安1+1住院医疗保险2019版。

保单生效日期为2020年1月2日。年交保费为719元,保障期一年。

2020年10月3日,朱先生的女儿突发肺炎。

随后,朱先生和家人带孩子前往医院治疗。

2020年10月10日,在孩子的情况有所好转之后,朱先生找到奶爸保理赔老师柒柒,咨询理赔相关事宜。

奶爸保理赔老师柒柒在了解出险原因之后,告知朱先生理赔方式,并指导他可以在平安的理赔小程序上报案。

并且提供详细的理赔资料清单,具体包括:

病例、诊断证明、药物清单

发票原件、理赔申请书

身份证信息、银行卡信息由于不熟悉操作方法,朱先生误以为无法通过线上渠道理赔。

奶爸保理赔老师柒柒耐心指导,手把手截图引导朱先生操作,最后成功上传资料报案。

整个过程虽然有些小坎坷,但是在奶爸保理赔团队专业指导下,还是十分顺利的。

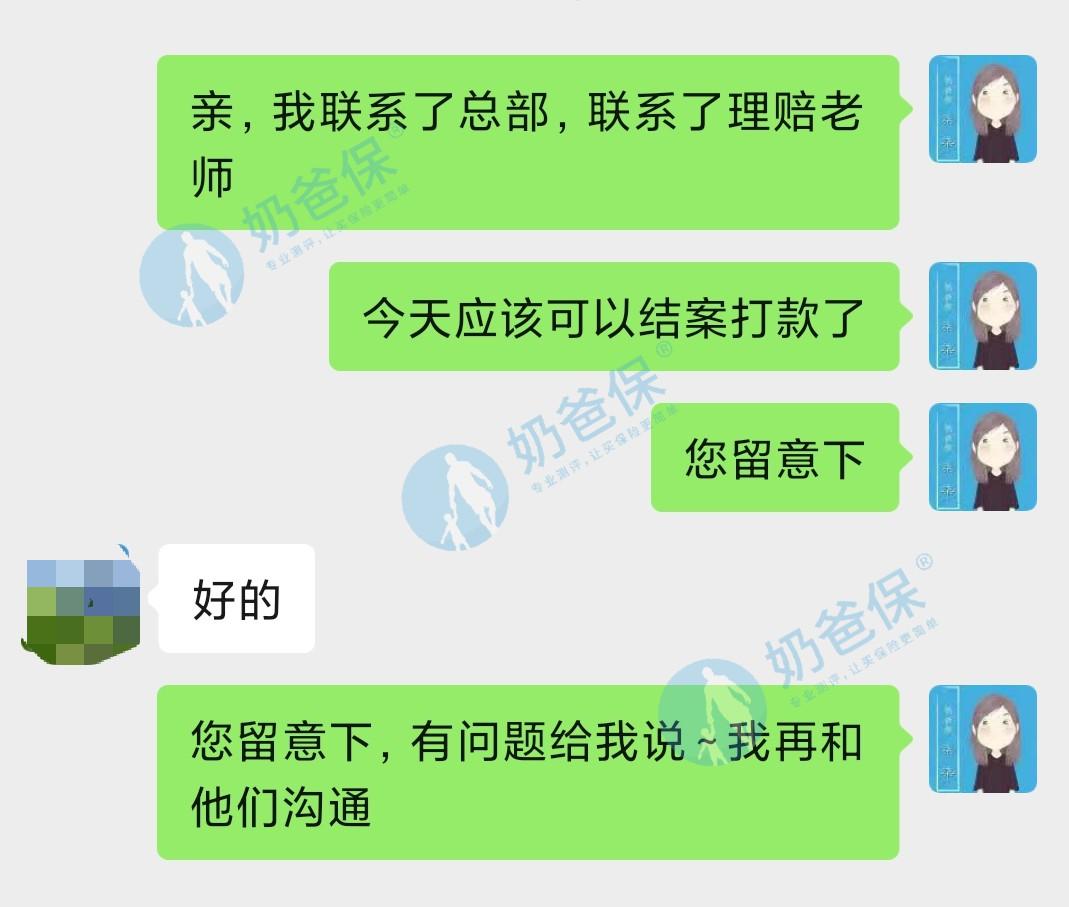

由于审核时效需要10个工作日,理赔金额到账时间稍长,期间奶爸保理赔老师柒柒一直持续追踪保险公司的理赔进度。

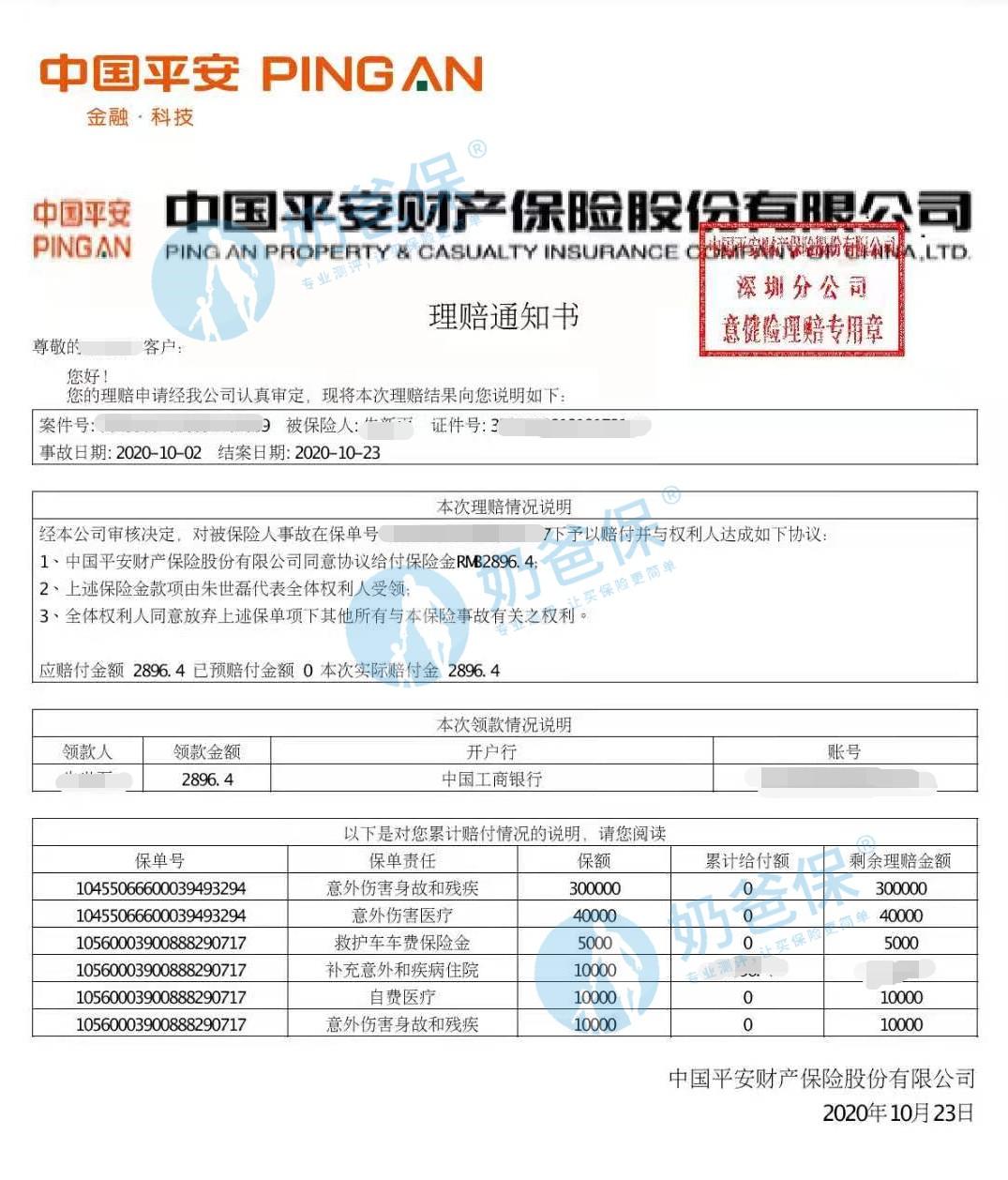

2020年10月23日,朱先生反馈理赔金已到账,住院治疗一共花费近6000元,社保报销3000多,最终医疗险报销2896.4元。

社保和商业保险搭配,几乎是全额报销。

另外,此次理赔后,当年剩余的医疗保障保额依然是有效的。

朱先生,保险意识非常强,在女儿才2个月大的时候,就给她投保了平安1+1住院医疗保险。

此次,小宝宝肺炎住院治疗花费了近6000元,最后经社保报销和商业医疗险报销,朱先生基本不用自己花钱。

从上述案例,我们可以看到给宝宝买保险的好处!宝爸宝妈们很值得考虑哦~

有任何保险疑问的朋友,可以前往【奶爸保】咨询,也可以在文章下方留言or私信奶爸。

我是@奶爸保课堂,提供专业的保险咨询,为您挑选合适的保险!