风险一:防洗钱和非法经营。

如果你拥有了一台P-O-S机,一定要呵护它,乱七八糟的卡、不正常的交易千万别碰。

作为商家,机器的拥有者,你有义务核实交易的卡片的真伪。无意间刷到的伪卡交易,所产生的经济损失由商家承担。

若是有意为之,被牵涉洗钱等经济案件,无论是否有获利行为,都是要进去的。

别以为不懂法就可以逃避责任,不懂法不是法律的错,自己必须为自己的行为承担后果,喊冤是没用的。

还有一种情况,就是老婆拿着老公办的机器刷了来路不明的卡,然后又把钱再转给了其他人。老公对于这事件完全不知情。

执法部门大概率还是会把老公带进去的,脏款毕竟是从你的账户转出的,很难说的清关系。

不管知不知情,有的地方进去了,即便想出来,终究是要扒一层皮的。

再次有明文规定:无论信用卡和储蓄卡原则上来说只限本人使用,不能转借给他人,哪怕是你的家人,产生的风险都必须由本人承担。

当然,不管你给谁用,只要不触碰到违法乱纪的事,不触发银行风控也暂且安然无事。可一旦出了问题,可就不管到底谁在用了,只会找持卡人本人。

切记,千万不要随便刷储蓄卡。如有需求尽量去取现金,或者转账。

至于刷信用卡,若刷自己的,亿哥从事支付多年未见过风浪,毕竟信用卡只能用于消费。

风险二:资金安全。

现在办个P-O-S机是极其简单了,只要有信用卡就可以办理。刷完卡,钱得安全到账,相信大家都有这个意识。

但什么样的P-O-S机是安全的,你知道如何辨别吗?

也许有很多用户会说:机器是我好朋友送的,同事送的,他们不可能骗我。我用了一段时间了,到账也正常,应该是很安全的。

这确实都没错。可是万一呢?毕竟卡是一直在刷着的,我们必须把这万一的风险雷给排掉了。

首先我们先搞清楚几个基本概念:

1、支付公司:具备人民银行颁发的支付牌照,经营范围有银行卡收单的公司,可以推广支付业务。牌照每5年续一次,不一定100%能续。

2、硬件厂商:机具厂商给支付公司提供硬件设备,并提供对应的程序服务。

3、代理商:与支付公司合作,取得代理权,从支付公司采购机器,通过渠道或者直营推广产品。

如果我们刷卡到账的资金,是由支付公司直接结算给用户,叫一清机。

这样的机器,你的资金是最安全的,因为支付公司在银行都有备付金的,不用担心倒闭或者跑路。

如果我们刷卡到账的资金,是由支付公司结算给某公司,再由某公司通过代付系统结算给用户。这样的机器叫二清机,是存在极大的资金安全隐患的。

风险三:一人多机。

申请机器就跟办信用卡一样,各个不用的品牌你都能申请。

而有些支付公司的机器申请门槛很低,只要年满18周岁,凭身份证,都能注册,导致很多人注册过多个品牌的机器。

注册过多的原因有两种:

一种是主动需要型。被业务员忽悠觉得要经常更换不同品牌才能不被风控,而实际上银行风控跟这个真没关系。

即便一个牌子用了十年,如果遵守游戏规则玩卡,一样额度涨涨涨。

客户平常机器用得好好的,业务员却主动要求更换,带着客户到处跑。费时费精力费人工,也没多挣钱,这是为何?你细品。

另一种则是被动的。市场上一度出现一些价值观扭曲的销售,以刷单薅羊毛为乐趣。

他们的手机上提前下载了多个品牌的app,趁客户不注意,现场拿着客户的证件一顿操作猛如虎,分分钟注册了五六个品牌的机器。

更有一些没有底线的销售,帮客户注册完,直接用客户的卡闪一下,免密免签,刷了客户的钱,再秒删除掉扣款短信。这个扣的款是服务费,客户拿不回去的,客户不知不觉就这样掏了钱还不知情。

这类操作,在信用卡市场也非常常见。很多卡部销售人员为了获取更多办卡佣金,不经客户同意,直接帮用户在手机上申请了多家银行的信用卡。

现在网申渠道,大多数银行都是秒审,若通过审批并且额度还算不错,则拿着向客户炫耀。

反之,额度太低或者审批拒绝了,也是趁客户不注意,立马删除短信。神不知鬼不觉,客户的征信因此被弄花了,还蒙在鼓里。

但对于用户而言,其实只需要拥有一台稳定靠谱的机器足够了,无需办理过多品牌。给卡片找到合适的伴侣就结婚吧,何必在外浪呢?

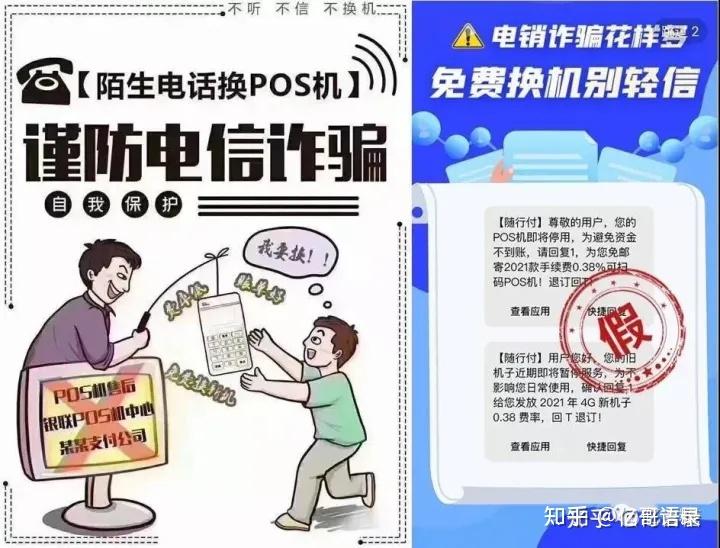

坑四四:电销骚扰。

相信注册过P-O-S机的用户,不管你是拥有一台还是多台,从2017年底开始就经常接到电话营销让你换机器。

如果你注册过的品牌较多,被骚扰的频率也就更大了。

花样还很多,各种威逼利诱,有说你机器费率提高的,有说你机器即将用不了的,更有甚者给你赠送礼品的,花样层出不穷。

自从去年5.13支付行业大地震事件,内地几个电销大佬因为涉及诈骗,窝点被端了,支付公司也受牵连被罚了不少银子。如今做电销换机的代理商相对少了,但短信轰炸又来袭了。

温馨提醒:用户请认准各支付公司的官方唯一电话,支付公司不会以任何名义要求客户更换设备。

那些以总部、售后等各种名义,打电话营销的,不过是代理商的行为,短信也是通过伪基站所发送。

谨防电诈,轻则被骗押金、快递费,重则刷卡不到账。

风险五:价格变动。

市场上机器价格,一是机器本身硬件成本,二是机器刷卡费率,其次是后期的服务费,比如:流量费。

1、机器硬件。

现在市场的P-O-S机都是免费赠送,有押金的,在有效的时间内完成一定的交易即可退还,间接的免费,还有直接无押金的,这个就存在一定的风险。

我们都知道支付公司的机器都是有硬件成本的,免费送到用户手上,那机器成本谁来买单?

答案自然是最终由用户长期在机器上刷卡产生交易流水,支付公司和代理商从中获取交易手续费的分成,最终还是用户买单。

那既然支付公司的硬件成本依靠于客户源源不断的交易所产生的交易手续费,那如果客户领取的机器不交易怎么办?

这你就不用担心了,不同的公司有不同的营销策略,行业术语:激活条件。

刚刚我们就有讲到,现在市场上领取机器的方式有押金跟无押金的形式。

如果申领的机器是属于押金形式的,支付公司或者代理就不用担心客户不交易,因为客户掏了押金,就算客户不交易,支付公司机器成本也已经回来了;况且大部分的客户也不会白白损失200元买你一台机器吧?

那如果申领的机器是属于无押金形式的呢?接下来往下看,什么叫激活?

办理机器需要注册实名,绑定设备完成首笔交易后,就叫做激活。

激活的方式如下,这些都只是支付公司营销手段。作为用户,如何防骗?

①无押金激活方式:例如机器激活首笔交易3000元即可,实时到账,也没有后续交易要求。还有些直接刷99元激活,但是代理商需要跟进客户在90天内累计交易满1万,否则代理商存在机器亏本的风险。

支付公司和操盘方(也是行业里俗称:机构)特别容易被薅羊毛,要注意的是目前市场上出现了第二笔交易才冻结激活款或者服务费的欺诈现象。

②有押金激活方式:例如随行付产品,首笔交易200元冻结196元,要求客户在90天内累计交易满10万元后,可以自己在app内提现并且实时到账。

激活时确认押金提现规则,查看冻结资金去向,了解刷卡进度在哪查,刷完后在客户端app内提现即可。

③缴纳服务费激活方式:例如某付平台,首笔交易299元的开通服务费,要求用户6个月内累计交易满88万元后,业务员口头承诺退还服务费,微信退还。

这里注意一点,微信退还,私人转账,完全取决于该销售员个人的诚信。还有就是他是否欺骗你,还要看无良的代理商公司是否会不会先欺骗销售员。

2、刷卡费率。

用户机器的刷卡费率是由支付公司决定的。所产生的交易手续费也不可能全是支付公司一家获利,它也是有成本的。那支付公司提供交易服务,它的费率成本是多少?

银联线下交易的商户类型基本分为三大类:

A减免类:公立学校和医院、政府单位等公益类。纯费率成本为0%

B优惠类:加油站、大型超市、水电煤气等民生类。纯费率成本约为0.375%

C标准类:吃喝玩乐衣食住行、批发零售、公司服务等等。纯费率成本约为0.5025%

我们每一笔交易的成本由发生交易的商户类型来决定。

通过分类,我们可以很直观的看出,如果按照商户或企业的真实经营类型,能办理的非标类(优惠类、减免类)商户是极少的,剩下的基本都是标准类。

使用过P-O-S机的读者都知道,我们每交易一笔出来的商户名称和类型都是不一样的,刷什么样的商户取决于支付公司,因为他们会提供各种类型的商户池。

不管你交易的商户是属于什么类型,你的机具设定的费率都是固定收取的,就算如果某笔交易给你跳成了公益类的商户,支付公司也并不会因为该商户类型成本降低了,而给用户降低这笔交易的费率,恰恰相反,很多没有原则的公司反倒利用这点牟取暴利。

那么纯费率成本去哪了呢?银行和银联分走了,当然大头在银行,毕竟信用卡是由银行发行的。例如标准类商户,银行分0.45%,约占比70%。

任何行业,价格都会作为很多公司的营销手段,尤其低价,所以我们现在可以看到支付市场的费率价格五花八门,只是始终还是围绕0.6%上下浮动。

再低能低到哪里去呢?对于支付公司而言,主要有以下成本:

①给到代理商推广机器激活奖励补贴。

②给到代理商的分润:手续费分成。

③实时到账的垫资成本。

④公司人工成本、运营成本、研发成本等等。

⑤每年例行罚款。

⑥最后支付公司资金还得赚钱,跟背后的股东交待。

可以参考前面的文章:#21 小声说机

这些,都是需要消费者去买单的,毕竟羊毛出在羊身上。

但是你好好算算,在费率上你核算成本,看起来真没占到什么便宜。但是如果持续便宜下去,是不可能的。

出来混,都是要还的。

因为支付公司激进的政策引来一些提篮子刷单的渠道商。花了营销补贴的支付公司或者操盘方,便总是想要从剩下的用户手里无节操的赚回全部。

所以支付行业近年来出现了几个词:调价、割韭菜。

什么意思呢?亿哥给你往下剖析:

举个例子:某支付公司给到代理商的活动政策,给到终端用户费率为0.5%,同时还给代理商万分之4(0.04%)的提成。那么公司实际收到费率0.46%。

简直低出了新高度。难道是学互联网公司玩烧钱游戏?

手段一:跳优惠类和公益类商户。

用户端收0.5%,结算成本0.375%,就算再分代理商万8,这也是赚的。

对用户的影响是,支付的是0.5%的手续费,但是所结算的商户类型为优惠类或者公益类商户,你若平时刷卡的姿势不太好,银行系统再检测到你有套X的行为,那你将直接面临降额冻卡的风险。

结果钱没省几块,卡倒是冻结了得不偿失。

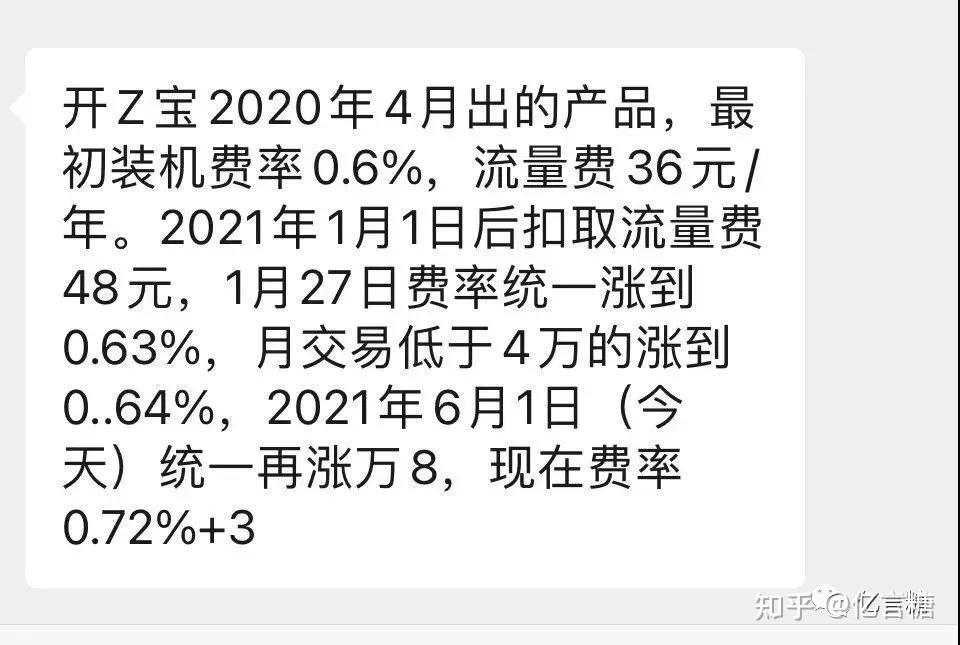

手段二:偷偷调价。

代理商推广一段时间后,支付公司为了回血,把终端用户的费率先是从0.5调到0.6%,发现前期营销补贴还是回本太慢,再来一次,调到0.68%,0.72%,节操掉一地。

不信?我们来看看图下某宝品牌,行业“赫赫有名”。

有些人也许会说,大不了调了就不用了,继续换其他的产品。不用?产品费率调价了又不会提前通知你,甚至哪天调,代理商都不知道,你难不成tian t 盯着费率看?总有用户比较大意而一直蒙在鼓里的。

很多用户是不会实时关注到账金额的,不可能每一笔都会算一次帐,就算是,你累不累?有些客户甚至涨到0.8%了还在用着,受伤的却总是留下来的忠实用户。

这样的行为确实可耻,但却每天都在支付行业里发生,见怪不怪。

于是,我们经常看到某些代理商的朋友圈,每年都在换不同品牌推广,就知道他们又遭遇了什么。

亿哥心想:你搬砖不累,客户跟着你换来换去不累吗?信任是有尺度的。

今年拉X拉的孙董事长在直播,就有一些“刁民”跑到直播间去闹事。

孙董事长也是觉得莫名其妙,毕竟这样的小业务自然有项目组负责。

最后不得以回复:你到菜市场买猪肉价格也有涨有跌,如果你觉得涨价了可以不买,谈不上收割。

如果你是他的代理商,你怎么看?

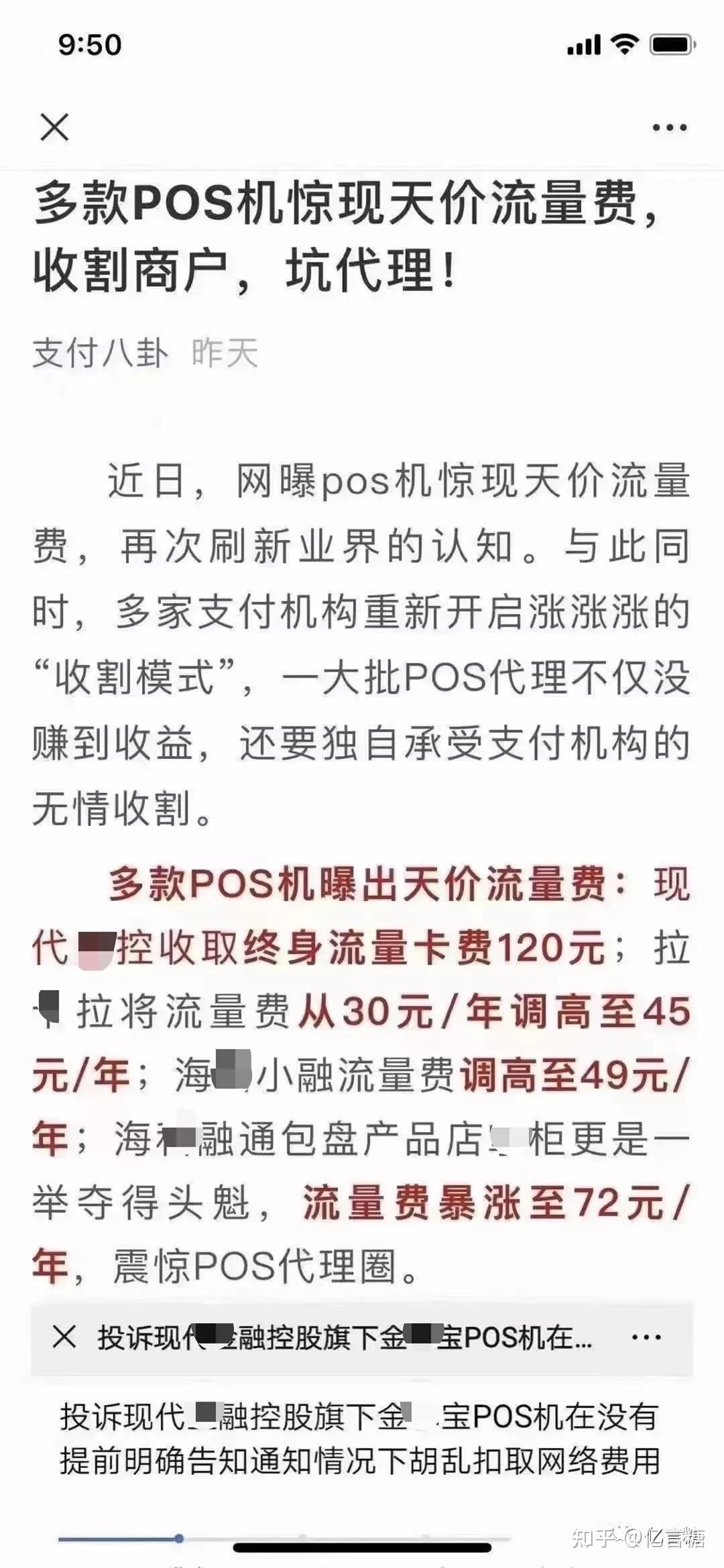

3、其他服务费。

这项收费名义主要是:流量费、保险费等。

流量费主要产生在目前主流机型-电签(顾名思义:不需要链接蓝牙,使用流量刷卡),这个坑,主要在于前期销售时,支付公司没跟代理商说,销售员也没提前告知用户。

又或者是一些有资金实力的机构直接从支付公司那里包盘,手握调价权,再假以支付公司总部的名义发展渠道,各种郑重承诺,最后因为“郑重”离职了,所以发生变化。

核心逻辑还是因为前期费率价格略低,激活奖励所补贴出去的,都是要回本,要盈利的,套路层出不穷。

例如流量费,一般都是按年收取,有的则一次性收3年的流量费。

就像亿哥代理的随行付,流量费一年只需要8元,有些品牌最高都涨到120元一年。

还有一家没有节操的公司,收取了客户36元流量费后,又要收取99元通讯服务费。意思是前面36元是流量卡的费,卡费。

因此有人怀疑这家公司只是在测试用户的反应,倘若市场反馈不强烈,以后还能再收:

流量卡槽费199

流量卡人工安装费299

流量卡意外保险费399

流量卡信号加强费499

流量卡信号塔维护费599

流量卡卫星转接费699

流量卡慈善扶贫费799

流量卡寂寞难耐费899

流量卡想收就收费999

你以为这就结束了吗?

NO、NO、NO,远不止。

虽然这家公司算比较没有下限了。巧立名目的收费,在用户发生一笔交易的时候,从手续费中扣取。

另一家公司的做法就算无耻了。直接从用户绑定的到账储蓄卡中扣取,即便你已经一年没用他们家的机器刷过了。这个骚操作,是谁给了他们勇气?

赚钱,就不能光明磊落一点吗?

再如到账保险费,美其名曰:账户资金损失险。

可是资金安全到账,这不是使用该品牌最基本的服务与保障吗?竟然还有为此设置保险费。

最让可恨的是,这个收费是默认的,每一次刷卡交易都要将“勾选”去掉才行,无法强制关闭,跟流氓行为确实差不多了。

如今作为用户比较容易踩坑的也主要在这方面,被偷偷调价、被乱收费。人手都有破死机的时代,愿我们不会被收蓝牙连接费。

有句话是这么说的:一个口碑不好的企业,你不要期待他一夜变好,毕竟渣男永远是渣男。

风险六:售后服务。

P-O-S机烂大街,其实第三方支付发展不过10年时间,从业的正规军尚未发展成型,作业人员的职业素质参差不齐。

亿哥始终认为,用户需要的不只是一台机器,而是背后的售后及信用服务,包括不限于办卡-用卡-还款等科技树解密,及有价值的实时资讯。

灵魂三问:

1、给你安装P-O-S机的朋友专业知识靠谱吗?

2、他现在还在从事支付吗?

3、有隔三差五找你更换品牌吗?

如果他是兼职的,他背后有专业的公司或团队在继续服务吗?

他们有给你提供过触手可得的价值资讯吗?

最后我是亿哥,关注亿哥语录不迷路。您的▲赞同和♥喜欢是亿哥继续创作的动力,感恩~,有关信用卡,刷卡机,副业的问题都可以咨询我,随时解答。