穷死了?

房价联盟-3:1-6月钢铁产量下跌,家电销量下跌是开始?八大行业与房地产的相关度

《房价联盟-2:降价去库存何时出现,20%的首付能够兑现吗?次贷危机是怎么形成的?》

《大基建的拐点在哪里?从房屋竣工面积来说明一下,驳斥伪专家的一些观点-以及补充部分半导体估值数据》

《我国能源结构,电力和煤炭、石油以及新能源汽车、风能、锂电池的未来发展方向》

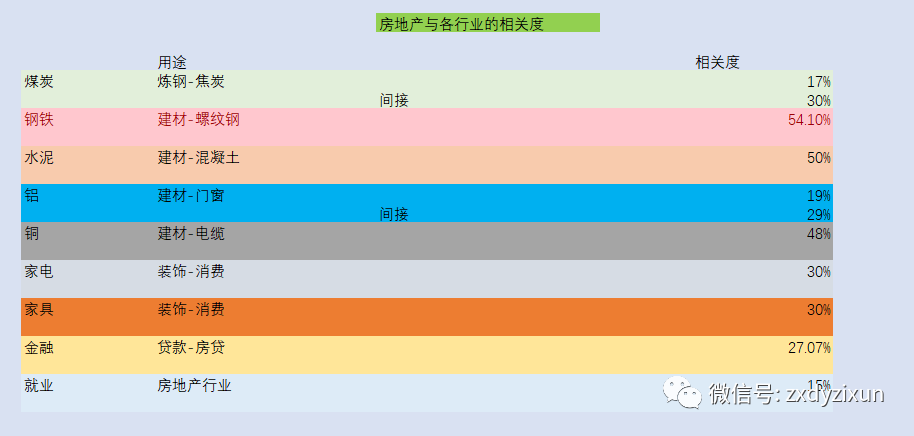

房地产产业链是一个巨大的利益团体,几乎涵盖了大多数的工业部门,从煤炭、钢铁、石油等原材料行业到建材、家电、3C等下游行业,都受到房地产经济的推动。

为此我们统计了相关行业和房地产的相关度。

由于我国房地产行业的衰退,我们推导出了其对于相关行业影响系数,煤炭、钢铁、铁矿、水泥、铝、铜、家电、家具为直接相关产业,房地产产业链占比达到了其行业的20%-50%,因此房地产行业一旦出现崩溃或者衰退,这些行业将面临灭顶之灾。

至少三分之一的企业要倒闭重组,最后活下来的企业形成超级垄断企业,而企业要想活着,负债率必须特别低,应收账款、预付账款必须低,否则难以在大萧条过程中幸存下来,而处于上述行业的从业者可能面临着失业和内卷的风险。

------

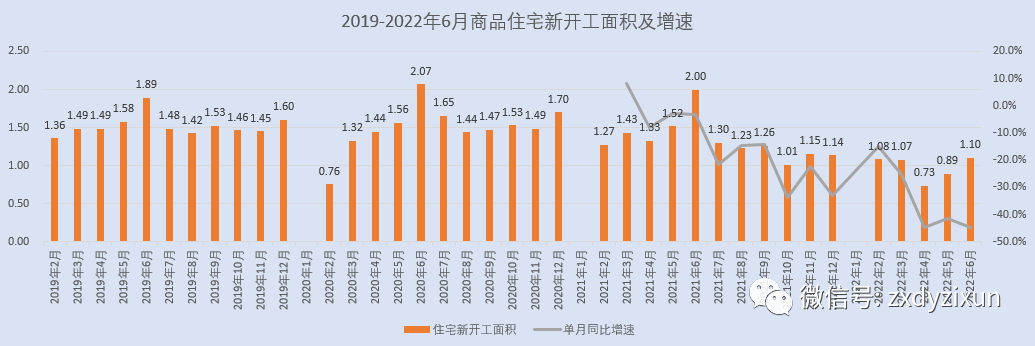

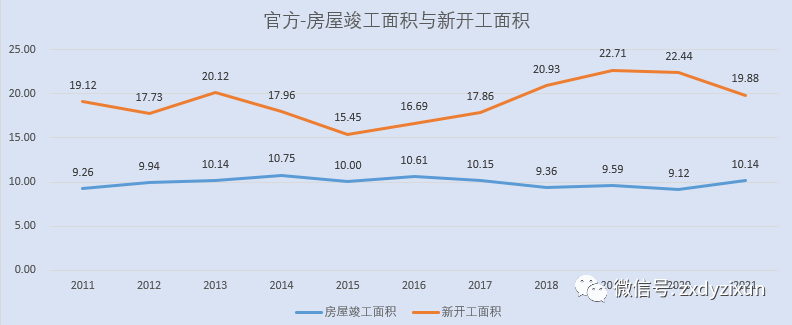

根据我们对商品住宅数据的逐月追踪,2022年商品住宅新开工、施工面积、竣工面积均出现了不同程度的暴跌,由于我国期房预售制的特色,我们认为2022年竣工的新房为2019年预售的产品,而2022年竣工数量也出现下跌,说明了房企资金链紧张,大量的新房正在被动地推迟交付。

由于统计口径等因素,新屋开工、施工面积、竣工面积与商品房销售面积存在略微误差。

-----

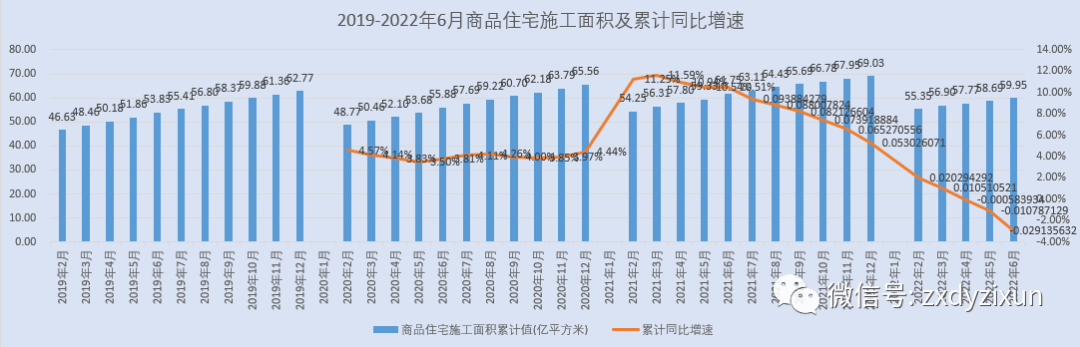

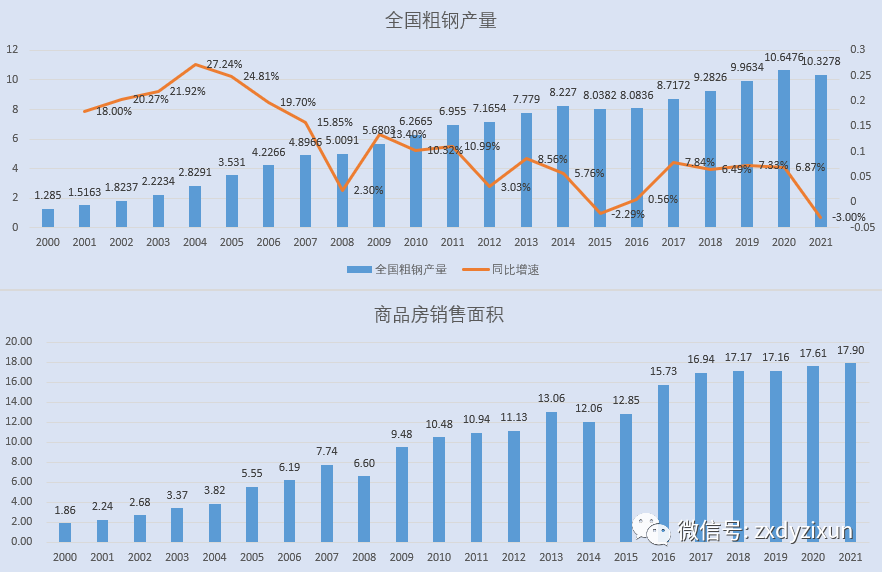

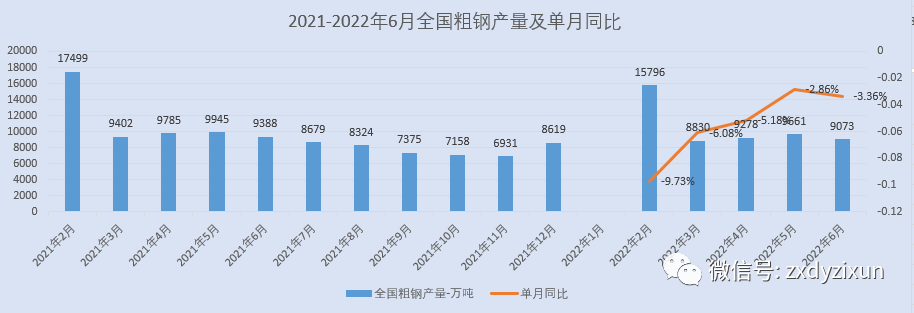

我们统计了2000-2021年全国粗钢产量与商品房销售面积,从2022年前6个月粗钢的产量来看,产量有降低,但是降幅不大,说明房地产在建总量在萎缩,但是还未出现大规模的暴跌,而根据我们的判断,以3年预售、施工、竣工期限计算,2021年6月的新房预计在2024年6月交房,然而新房施工面积自然不可能拖到2024年6月才见顶。

因为我国的新房施工面积=已售期房施工面积+新开工面积,已售期房施工面积是存量,而新开工面积是增量,因此2021年全年是新开工面积的高峰期,剔除掉疫情、烂尾等因素以后,2021年6月-2022年6月是施工、竣工的高峰期,此后房地产施工面积将出现不可逆转的下跌。

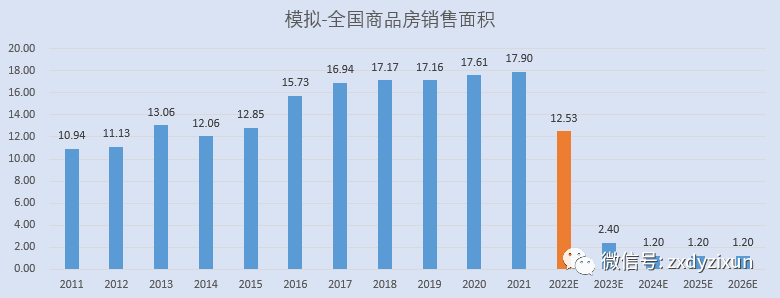

根据上半年新房销售面积增速,我们预测2022年全国的新房销售面积为12.5亿平-13.9亿平,跌幅在30%左右,根据钢铁产量及我们对于商品房施工面积的推算,2022年房地产依旧对钢铁有巨量需求,而2023-2024年我国房地产行业对钢铁的需求量将出现暴跌,钢铁行业将再次出现破产潮。

-----

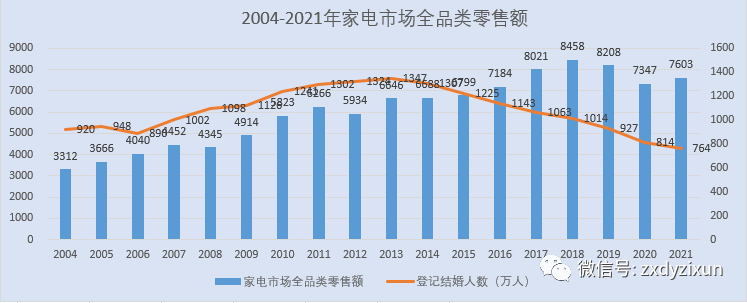

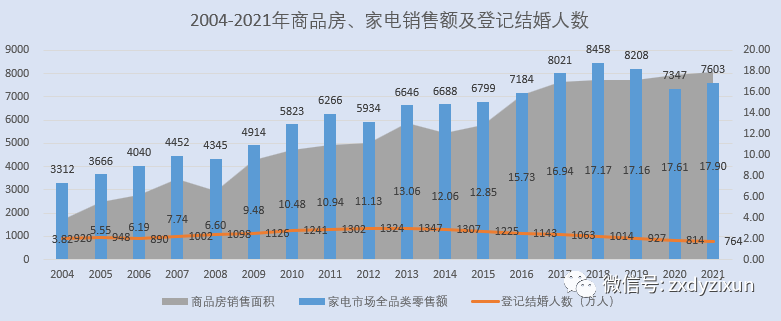

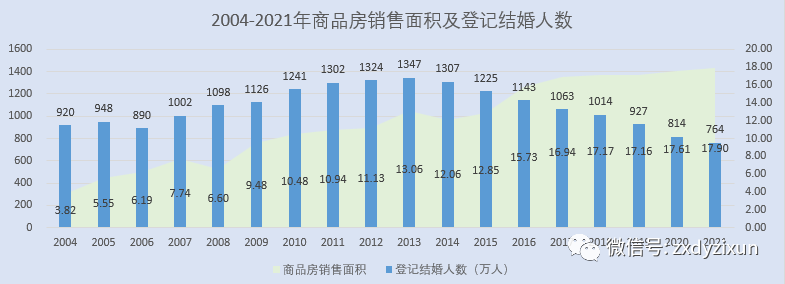

很显然,商品销售面积与登记结婚人数出现了背离,短期来看存在结婚改善居住的需求,但是长期来看,当商品房供需平衡以后,商品房销售面积必然与登记结婚人数呈现正相关。

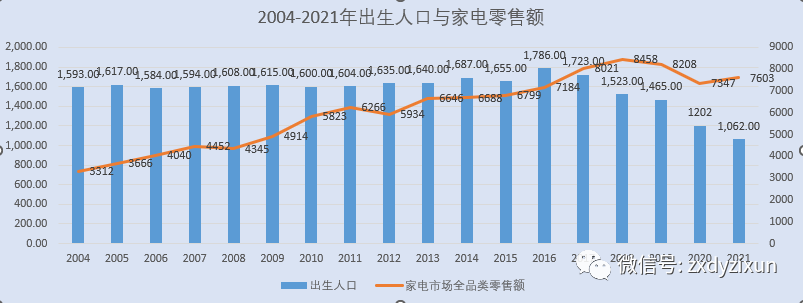

登记结婚人数与人口出生人数也存在时滞期,出生人口也比家电零售额领先2年左右。

在供需失衡的情况下,居民可能存在先结婚、再买房、再生孩子、再买家电的顺序,2017年以后转变为先买房、再结婚、再生孩子、再买家电的顺序,也促使了登记结婚人数、出生人口、家电零售额、商品房销售额见顶的次序不一样。

但是目前出生人口、登记结婚人数、家电零售额分别在2016年、2013年、2018年出现见顶,而商品房销售额也在2021年见顶,商品房销售面积的见顶意味着房地产经济开始再次通过就业、消费、金融等传导手段负反馈于出生人口、登记结婚人数、家电零售额、就业率等实体经济。-----

短期的刺激可能导致上述八大行业出现短期的行业景气,但是到2022年Q3必然全面见顶,更大的负反馈将会到来。

我们认为2022年7月份即是房地产经济的顶部,因为在7月份所有的数据都已经明朗起来,不管是通过滞后数据佐证还是通过常规数据推理出来的提前指标,均已告诉我们了最清晰的答案。