这不挺好吗?日耳曼民族屈辱的一天,一定要找毛子报仇

加油

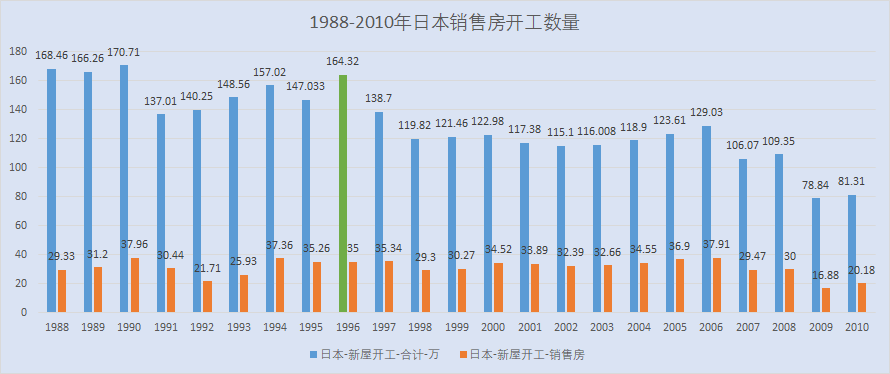

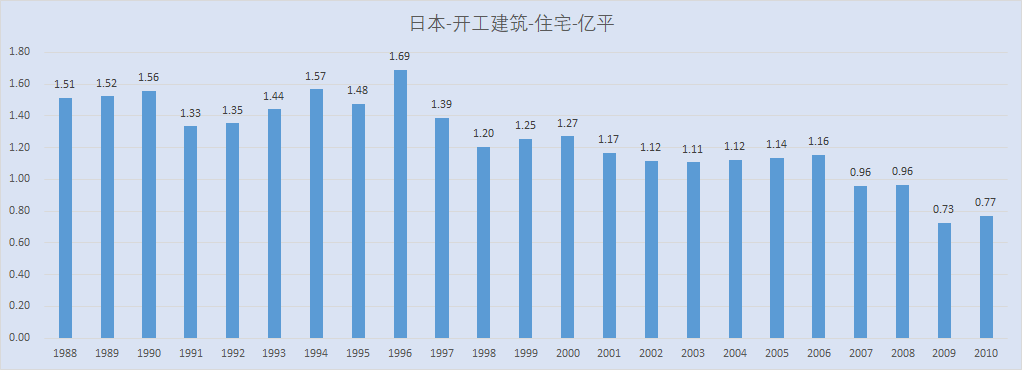

泡沫崩盘后的日本-2:1988-2010年日本商品住宅销售面积分析,日本经历了投资者断层了吗?

《泡沫崩盘后的日本真的很惨吗?从消费数据看1990年后的日本经济》

接上文,上文我们从日本汽车销售量数据分拆崩盘后日本的实际经济情况,实际意义上崩盘后日本的汽车消费还创出了高点,1996年为日本汽车消费的峰值。1990年日本总人口1.23亿,按照千分之七的结婚率,实际结婚对数为86.8w,按照1.55的总和出生率,则推测出日本当年的出生人口为134.5w,与1990年日本出生人口大体相同,因此我们推断1990年日本的刚需对数为86.8w。

那么1990年日本的商品房销售面积是多少呢?

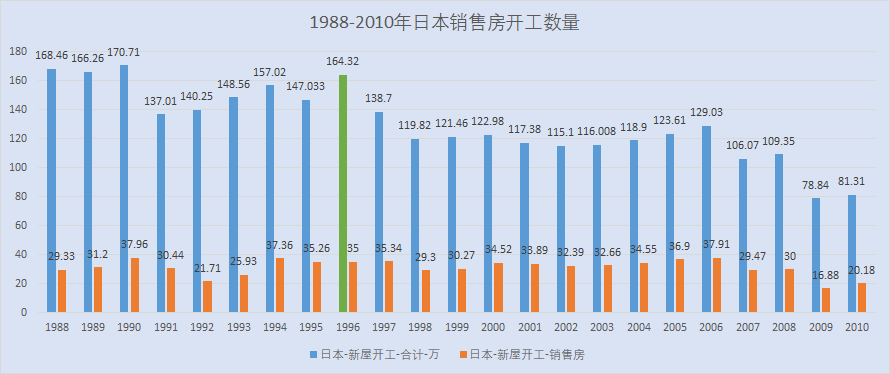

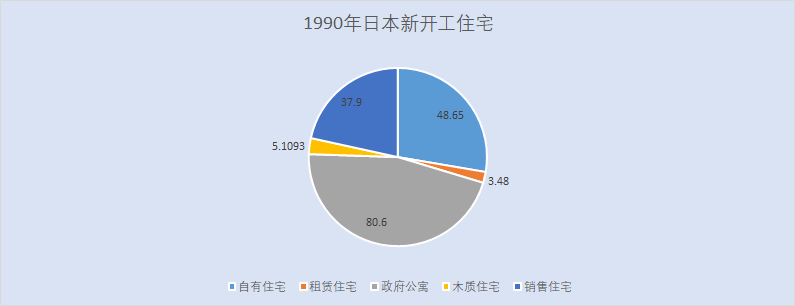

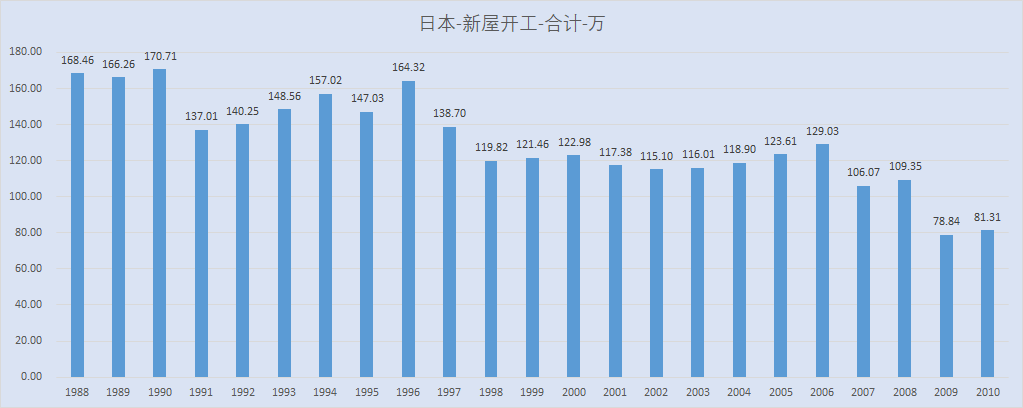

日本的新屋开工包括工业住房、政府保障房、自住住宅,其中销售房应该类似于我国目前的商品房,1990年日本全部新开工170w套,其中商品销售房仅仅37.96w、政府公寓80.6w、自有住宅48.65w套,其中自有住宅开工类似于目前的一户建,自己买地找建筑商盖房子,类似于我们农村的宅基地房。

通过日本的商品房销售结构我们发现,日本的开发商有能力去做的只有政府公寓和销售房,占比三分之二,而自有住宅开发完全由市场小个体去做,类似于农村的小包工头、泥瓦匠,分散了日本开发商、银行的风险。

即1990年日本房地产崩盘以后,银行表内的坏账要比实际的房地产损失要小一些,自有住宅即便存在信贷杠杆,那也远低于开发商杠杆,远低于国内的房企。房内房企自身的杠杆已经远大于次贷危机时期美国房企及泡沫崩盘时期日本的房企,日美房地产泡沫崩盘倒闭的主要是金融机构,而我国还涉及到大量的房企。

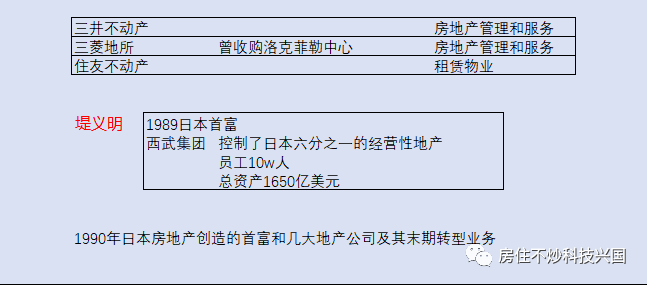

日本泡沫崩盘后,西武集团还活得好好的,日本三菱地所并没有倒闭,日本住友不动产、三井不动产都成功转型,而我国Top10房企都面临全面倒闭的结局。

Top10甚至Top100的房企囤地规模达到了2年的土储,遇到市场销售恶化,受到宏观调控自身还必须拿地,那么最终造成的土地坏账就远远大于当年的日本。

收购洛克菲勒中心真的亏钱了吗?

不,了解真实历史的人都知道,日本人1990年收购的美国地产都是赚钱的,因为美国国运长期上升,而日本当年个人、房地产企业收购的这些美国地产多半成为了日本重要的海外资产,存在至今。

2000-2015年国内居民在美国、欧洲投资的大量房产基本均是浮盈的,尤其是纽约中央公园附近的高级豪宅,一多半都是国内富豪购买。(互联网大厂老板均在此有房产)北上广的商品房均价远高于欧美,性价比远低于欧美,因此很多人选择国外定居和购房。

----

而我国的商品房开发和土地买卖,必须交由国家承认的企业去做,个人无法去参与,这就导致了房企作为中间商承担了巨大的风险,在经济上行周期,囤货即可赚钱,而在下行周期,所有的土地将成为坏账,最终全部破产。

1990年日本的结婚刚需为86.8w,实际开工数量为170w套,即投机客占到了一半,2021年我国的结婚刚需预计为750w对,商品房销售套数预计为1500w套,与1990年的日本数据有着惊人的相似之处,去掉二婚人数,实际投机客占比在三分之二以上。

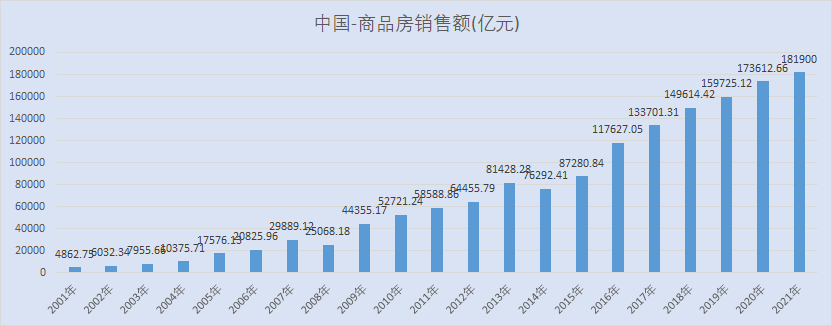

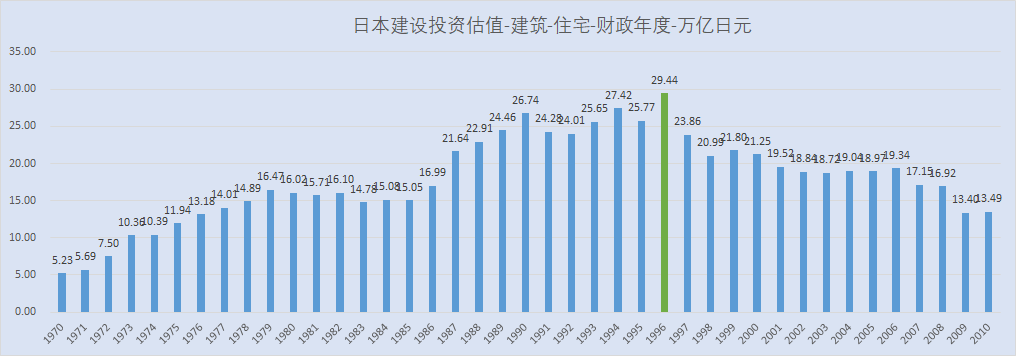

1970-1990年日本住宅投资估值合计为315w日元,按照目前汇率合计为人民币17w亿,2001-2021年我国商品房销售额合计150.38w亿人民币,我国目前的城市人口为8.5亿,1990年日本城镇人口预计为0.94亿,中国的房地产销售总额是日本的8.82倍,城市人口为日本的9.04倍,我们把2022年中国商品房销售额预估为15w亿,加总在数据中以后得出国内商品房合计销售额为165.038w亿,此时商品房销售额总额和1990年日本的比值变为9.7,即2022年年底我国的房地产累计销售额为1990年日本的9.7倍,城市人口为日本的9倍,谁说中国不是放大版的日本呢?从1990年的商品房销售数量结构及泡沫崩盘前累计20年商品房销售额数据对比,日本、中国的房地产数据都出现惊人的相似。

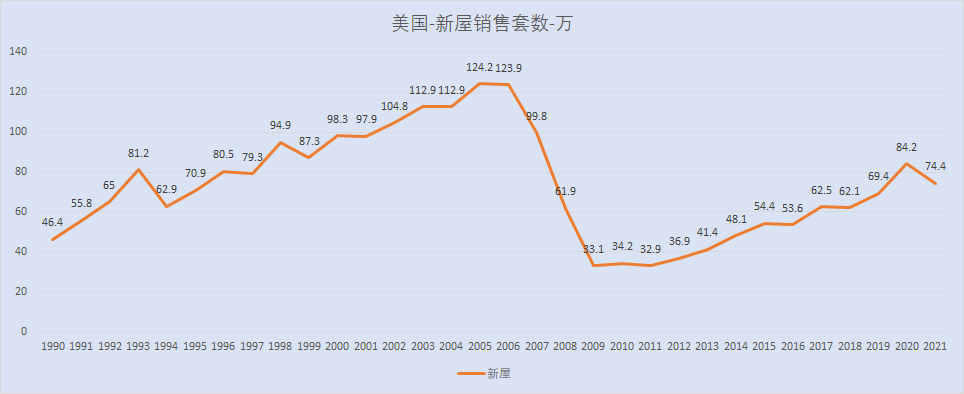

而2022年中国房地产市场二手房成交量断层又与2007年美国次贷危机前二手房成交量断层出现了惊人的相似,这不就又一次佐证出我们的观点了吗?

细心的读者可能发现,1992年日本房价崩盘以后,商品房开工竟然没有出现暴跌,而次贷危机以后,美国的新屋却出现了断崖式的暴跌,那么为何房价暴跌日本人还在建房子呢?1990-1996年时隔6年,断然不是期房施工的原因,而细心的读者又发现,日本资本市场在经历了1990年崩盘以后,1994-1995年还出现了横盘反弹,甚至有见底迹象,而1997年亚洲金融危机以后再次暴跌,银行坏账再次产生。

日本汽车在1990年崩盘以后销量也发生过反弹,最终的高位也在1996年,所有的数据表明,日本的房地产泡沫崩盘以后,前五年对日本人的生活影响并不大。主要原因是日本的制造业在全球领先,还在东南亚大规模地开疆拓土,因此经济出现了阶段性的底部。

而为何1996年以后日本经济再次崩盘呢?

我们发现1990年日本房地产崩盘以后,日本居民的杠杆率并没有降下来,横盘了五六年以后,才开始降低。

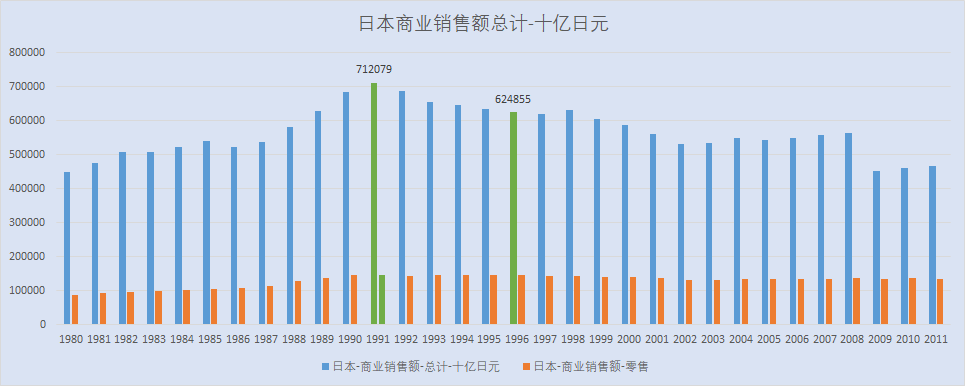

而与此同时日本的失业率开始迅速增加、生育率暴跌,商业销售总额开始持续下滑。

也就是1990-1996年日本的居民生活在水生火热中,表面上汽车的消费反弹、新屋开工反弹均是在透支实体经济生命。

1990-1996年日本就业市场的反应就和当下国内的内卷一样,清华大学毕业去做中学老师、街道办事员,金融、互联网企业核心岗位排斥国内大部分高校,热衷于国际top30的学校。

1990年以后,日本房价崩盘最终促使1996年以后日本经济崩盘,失业率、生育率长期无解导致日本消费开始长期下行,最终才导致失去了20年,而2005年日本人口数据才开始反转。而中房危机前,失业内卷、人口、生育率、成交量断层、居民杠杆率、均实现了日本、韩国、美国房地产泡沫崩盘前后的种种前兆。

这一切的终点就定格在2022年年底,不考虑美国经济进程,国内的顶点就在今年,还能有什么超越自然的力量去改变吗?

2015年国内房地产的规模远远未达到1990年日本的规模,因此在某种特殊的方式刺激下,并没有发生崩盘,按照比例2022年国内房地产的规模是1990年日本房地产规模的9.7倍,那么最终产生的衍生效应也会是日本的9.7倍。------

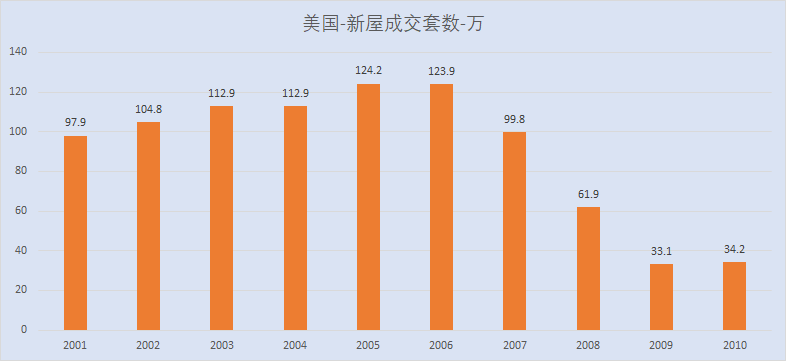

美国的人口是日本的三倍,而1990年日本房地产泡沫崩盘后,新屋开工却持续高于美国,维持在一个较高的水平,甚至距泡沫崩盘前仅仅回调了35%,这是为什么呢?

是否是因为日本商品房有相当一部分是木质结构或者简易结构,存在30-50年的折旧期呢?

熟悉日本房地产税的人都知道,日本的房地产税分为土地税和房屋税,而房屋随着折旧可以降低征税,这种折旧表面上是会计处理,但是如果房屋本身真的具有这种属性呢?一旦到达使用寿命期限,就必须拆掉重建,因此日本每年的新房供应其实就等于前五十年每年需要淘汰的二手房。(如果人口减少这种等式就不存在了)

而美国、中国商品房大部分都是钢筋水泥建造的,以美国洛克菲勒中心为例,已经存在了近百年,实际折旧期限远大于会计折旧。因此美国房地产税不考虑房屋折旧,美国房地产市场主要以二手房为主,而未来我国的商品房市场会出现日本这种现象吗?我国商品房区别于日本的简易房和美国的独立住房,主要以高层为主,这种楼房实际寿命是多少呢?

1950年后苏联援建我国的楼房至今还存在,如果不存在拆迁,那么其使用寿命预计还可以维持几十年。7层为主的小洋房,维护费用和难度较低,推倒重建也很容易,成本较低,而16层、32层、55层这种楼房推倒重来根本不现实。

目前国内的建筑主要是1990年以后修建,距离最终的折旧淘汰时间还有40年,也就是大规模的重建运动最快也得30年以后才会发生,而30年恰好是新一轮韭菜成长起来需要的周期。因为一套房子背上三代人债务的人,是否在下一个30年再背上30年呢?

上海、北京完全可以提高物业费去维护建筑,而三四线城市居民能承担这么高的物业费吗?

因此我们断言,未来逆城市化的别墅区一定会发展起来,市中心经济也会慢慢被淘汰,最终城市结构会再次清晰的划分为富人区和贫民窟,经历过几个世纪以后,人类和环境会重新保持和谐。

-----

我们的下一代所面临的问题:新一代的城市更新过程房价收入比一定会保持在5-10倍,否则没有人回去背负巨额债务买房,而当代父母给孩子囤积的大量房产必然随着财富转移灰飞烟灭,实际城市更新的新房住宅一定小于出生人口,即出生人口500w,则刚需需要新房250w,最终进入长期负反馈。

囤积的房屋可以出租获利、出售获利,出售必然意味着血本无归,而出租的话可能需要100-200年才能回本。

以西安为例,租金2.5w,房价150w,60年回本,但是30年后这种房子的租金还能维持在2.5w吗?还能租出去吗?

60年仅仅是回本,期间有大量的资金成本,每年的利息按照2%计算,利息成本为3w,也就是这套房子如果要靠出租获利的话,每年预计亏损利息0.5w,本金2.5w,合计亏损3w,60年后,不仅亏完利息,还得亏完本金,因为到时候这种房子的净残值率可能为0.(150w,存银行,60年后合计本息330w,买房出租收入合计150w,净残值率为0,实际亏损180w)

这种算法还不考虑房地产税,利息税率20%,每年支出0.6w,房地产税每年是否高于0.6w呢?房价的次顶部、二分之一部分,房奴及投机客能顺利卖出去的可能性很低,且成交量较低,跌10%房奴就不愿意出售了,大面积的抛售导致价格回调加快,最终超出大部分人的心理范畴,留给子女的新房最终被迫出租获利,而大面积的出租导致租金降低,最后又被迫卖房止损。

因此房价崩盘仅需要三年即可完成,而房价下跌需要20年才能完成,二手房会进入加速折旧的恶性循环,房龄越老越不值钱。