同意

说的这一波联储的独立性应该是广受质疑了,因为有一些受到政治压力后姿态性的成分在里面。不过不同意顶楼说的这是受到华尔街操控,因为事实上之前WSJ记者的工作不是隔空喊话而是充当了联储内部给他喂料的人的广播。

老实说有点刺激,主要是联储这一次你感觉好像理所当然,又好像有点超出预计。长期观察来说的话他早已通过WSJ Chief Econ Correspondence 在联储官员的静默期默默把料喂了出来,然后一survey 100%(96%+)预测 升75 bps. 超出预期的是,如果这个是给接下来几个月定调的一次会议,那你感觉他的力度好像又有点大,虽然嘴上说着不要,但是老鲍同志好像是铁了心要推着美国经济往一个技术性衰退冲了。

首先, 我看人喜欢看个人的履历和教育背景来大概拟合一下决策者的一些方法论。首先批判一下这个问题下的一种声音,也就是有人说在FOMC议息会议中主席的作用没有那么重要,因为主席只是其中一个人,而最后联邦储备金基准利率的设定还是要通过投票决定。 虽然我也反对把这个复杂的博弈过程简化成一种人格化或者生活化的比喻,但是这种说法就是完全忽略了美联储主席在设置议程以及设定讨论基调以及与市场和政府沟通这个决策位置上的巨大能量。

很多中外观察家欺负鲍叔老无力加上是被Trump提名的美联储主席,以及多次的配合扩表发钱,以为他就是个软趴趴的老鸽子,毫无对经济基本面的洞察和对关键时机的判断。其实从Powell的个人履历来看,他是妥妥的多面手人精,关键时候应该是一个杀伐果断的主。他在普林斯顿毕业之后回到了乔治城读法学博士,再之后一直在投资银行中担任不同的角色,但是大体从事的主要是兼并收购相关的业务,并且之后还加入了凯雷集团(懂得都懂,美国国资委了属于是)并担任了工业相关部门的领导。从他丰富的投资银行从业经历以及在凯雷对工业集团的投资来看,不可能不深刻理解利率变化和资金使用成本对于金融市场、银行以及工业部门企业产生的巨大影响,而且他本人也是在此前的一两年中一直以一个相对来说比较鸽的形象来示人的,这就说明现在至少Powell本人在现阶段考虑的东西已经回到了美联储设立之初的两个主要目标: 1. 最大化的就业 2. 稳定的物价(温和的通胀水平)。 而这一种回归一旦确立,就代表了美联储的高层至少在之后今年内的议息中,会尽量将除了这两个设立之初的目标外的政治和经济因素排开,而去尽量在不大面积带来裁员潮的条件下把通胀克制住,对于股市以及相关的养老金等问题的考虑现在显然已经退居次要的地位了。

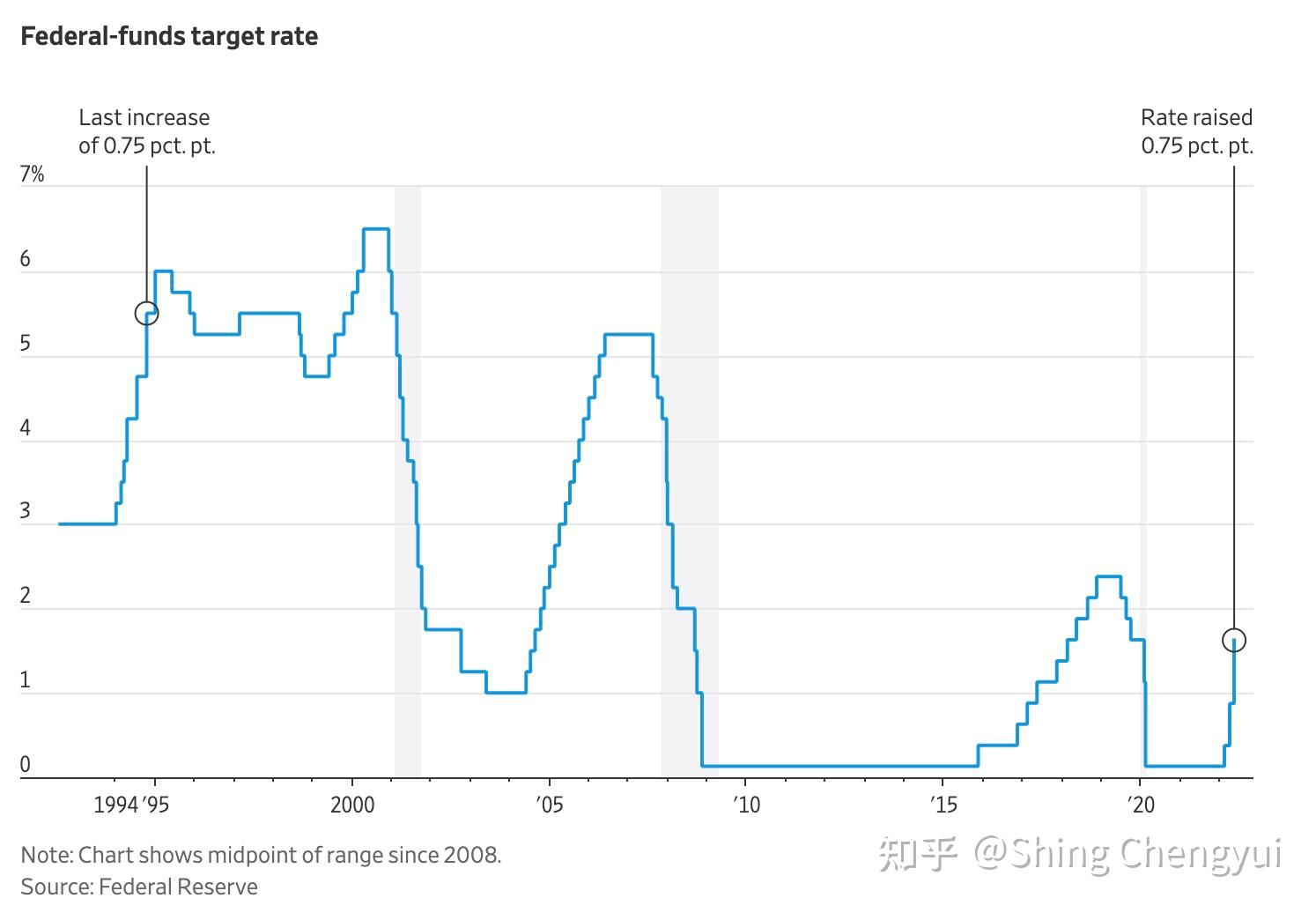

按照WSJ的说法,今年至少18位联储官员预测联邦基金利率会达到3%,其中一半预测的是3.375% (New projections)。经过这一次议息后的计划加息,目前利率应该是在1.5%到1.75%的区间(如图所示)。 不管是哪一种,如果没有特别大的地缘突发情况,在今年已经过半的情况下,接下来几次会议的升息路径应该就是 再来一次75 , 然后往下慢慢地25 bps 25 bps地视情况加或者直接加50 然后再加50这么更平均地来。 不过不管如何,Powell现在是铁了心只看两个指标1通胀2就业率,别的应该是什么数据都不看了。

第二,Yellen在面对参议院金融委员会的质询的时候,非常直白地说了虽然很希望,但是通胀带来的物价并不会在短期能够被解决。可能是每日汇报工作的时候通过气了,拜登也是这么说的。 所以美国的官员和经济学家非常清楚供应链扰乱和战争带来的物价飞涨是没有办法短期通过货币政策的形式和手段压下去的,但是经济和政治有时候不可能分开来讨论。 如果联储在巨大的40年来最高的超预期通胀面前一点都不做事,那也完全说不过去,会有巨大的舆论后果,脆弱的民主政体显然很怕这个。而且对于许多品类来说,价格其实早已自去年开始翻番了。所以现在东方大国官媒说美国是世界第一抗疫失败国,傲慢的美国佬就一声不吭,只想着『啊是是是是老哥你可赶快清零开港口,别的都不说了好吧』。 问白宫发言人就说『concerned』,但是官方对东方大国防疫政策的批评是决口不提,一句都没有,因为他们很清楚,如果东方大国真共存了,在实现共存的这几个月里动不动生产线港口停一停,那美国国内的物价就真的gg了。中期选举叠加50个州中34个州的州长选举邻近,这些与民生相关的议题将是两党以至于多个利益集团(中性词,包括工会、产业联合会、特殊社会团体组织等等)博弈的重点。

McKinsey已经开始在和客户的闭门讨论会中分享如何过冬的slides了,接下来整个的讨论中心和主题都不会是如何展望未来的高速发展,而是怎么在最艰难的资本环境下生存下去。年底美帝中期选举叠加东方大国的重要会议,还有俄乌不断变化的战局,这半年可叫咱赶上了好吧,好日子还在后头呢(doge