先澄清两个事实:

- 中国有增值税不奇怪,美国没有增值税反而是个例外。大部分国家都征收增值税,并且以增值税作为重要的税收来源。与西方国家相比,中国增值税在税收中占的地位更重一些,是最重要的税种。在更加依赖直接税的OECD国家,增值税占总税收比重也达到了20%。

- 美国虽然没有联邦层面的增值税,但是大部分州都有消费税,税率在5%到10%之间。消费税和增值税都是对商品征税,对于收入分配的效果也是类似的。当然,即便是美国消费税最高的州,消费税税率也低于中国增值税的基准税率(13%)。

至于说美国为什么没有联邦层面的增值税,主要还是因为美国人对财政政策不同目标的优先性排序和别的国家,尤其是欧洲,不太一样。一般来说,财政政策的制定者需要在以下几个目标之间权衡:1. 税收公平(即让更多的税负由富人而不是穷人承担);2. 增加财政收入;3. 减少税收负担;4. 平衡预算。这几个目标之间往往是互相冲突的(比如你如果既要增加财政收入又要减少税收负担,那就要举债,肯定就无法实现预算平衡),而财政制度和结构的背后则反映了政策制定者如何权衡这几个目标的重要性。增值税这个东西,一般认为都是一种不公平的累退税,因为富人边际消费倾向低,穷人边际消费倾向高。假设增值税/消费税是10%,富人挣10万花2万,那么要交2000消费税,占总收入的2%;穷人挣1万花6000,那么要交600的消费税,占总收入的6%。在这种情况下,税负是随着收入递减的,因此这种税收一般也会被认为是劫贫济富的,不如劫富济贫的累进所得税公平。

而在过去的一个世纪的大多数时间里,相比于欧洲人,美国人更重视税收的公平性,对大规模政府支出的需求更小,而对财政收支平衡的要求也更低一些。美国人这样的政策倾向,让他们不会选择增值税这种典型的具有累退性质的税收来为政府筹资。现代的增值税是1954年由法国人发明的,其时整个欧洲都处于在凯恩斯主义指导下的战后恢复和发展期,急需建立一个庞大且有财力的政府来促进经济增长。在这个时代背景下,增加财政收入这个目标压过了税收公平这个目标,因此欧洲各国开始采用增值税这种虽然累退但是能够显著提高税收收入的税种。而美国早在二战以前的罗斯福新政时期已经通过对富人征几乎是没收性的累进所得税有效地提高了政府的财政实力,并没有通过别的税种来增加财政收入的动力。在罗斯福新政之前,美国也有过几次在全国开征销售税(在收入分配上的意义类似于增值税)的讨论,然而当时的美国的工人和农民阶级对这种将税负转嫁到穷人头上的东西深恶痛绝,坚定地抵制了销售税的立法,进而让美国更倾向于用更加公平的所得税而非销售税或者增值税来筹资。

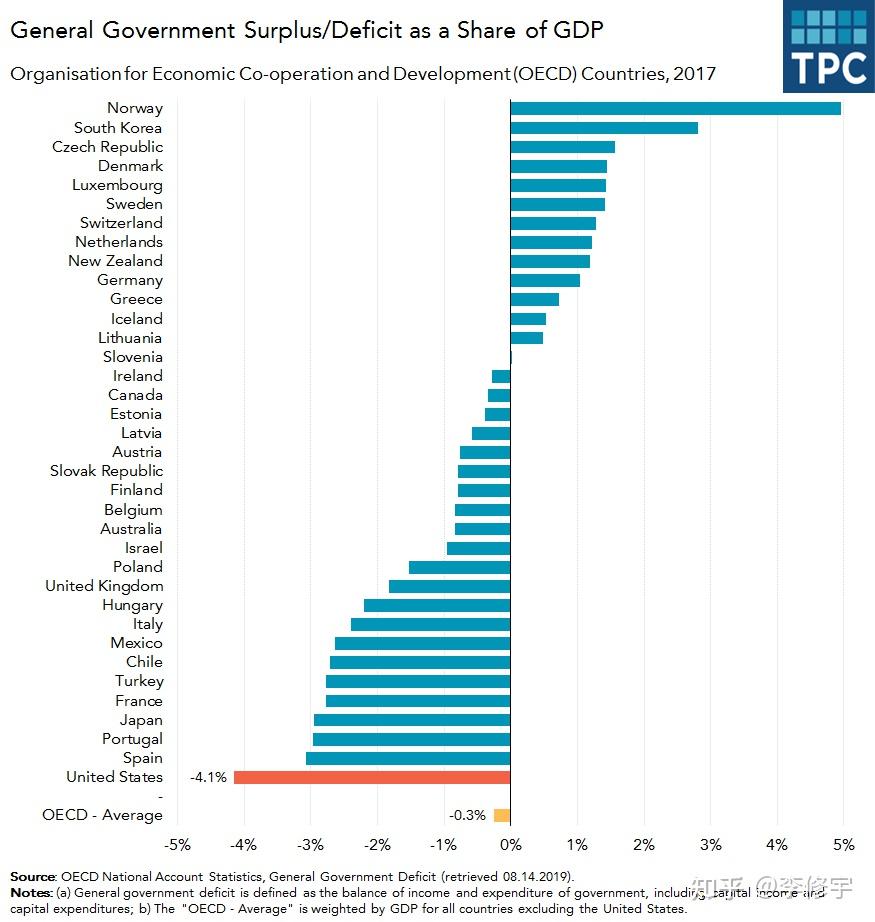

美国和欧洲执政者对财政政策目标优先性排序的差异还体现在1980年代的新自由主义革命上。虽然里根撒切尔的新自由主义革命的核心都是给富人减税,但是路径还是很不一样的。撒切尔在进行税改时,无疑是把预算平衡这一目标至于税收公平之上——她在给富人大规模减税的同时,为了不让政府赤字失控,便大幅提高了增值税这个累退税的税率,还征收了人头税(另一个劫贫济富的税种)。因此,撒切尔在给富人大幅度减税的同时,维持了政府的收支平衡,而英国的穷人则要为此承担更重的税负——这也是英国工人阶级在撒切尔坟头蹦迪庆祝的众多原因之一。而在同期的美国,即便新自由主义占据上风,美国立法者和民众还是很在乎税收公平的。里根在进行税收改革时,为了换取国会的支持,不光给富人减税,也给穷人减税,进而让他的税改方案看起来相对来说有一点公平的色彩(虽然给富人减税的力度远大于穷人),并得到了国会的通过——当然,这也让财政收入大规模缩水,造成大量赤字。里根时期的赤字一度在美国国内掀起了关于是否征收增值税的讨论,然而里根政府以及当时的国会仍然不愿意为了平衡预算而牺牲最基本的税收公平(讽刺的是,里根竞选时主打的口号就是“平衡预算”),并没有让增值税提案得到通过。从那之后,在美国,增值税这个东西在民主党眼里就是劫贫济富,在共和党眼里就是令人警惕的大政府扩张,两边不讨好,所以两党宁可让债务继续失控也不愿意去支持这个不得民心的提案——当然,求仁得仁,今天的美国政府赤字和债务占GDP比重也在OECD国家的前列。