讲到财政分配,首先要明白我国财政由哪几部分构成。

我国财政分为四本帐:一般公共财政收入(一般公共预算收入),政府性基金收入,社保基金收入,国有资本经营收入。

年初时,政府会做一个财政预算,大意就是我今年打算征多少税、受多少费、卖多少地,等等,这个数就是“预算数”。由于情况的变化,以及执行过程中的变化,年终的时候具体的执行数往往和预算数有差异。下面我简要介绍一下我国财税体系的基本情况。

一、什么是财政的四本帐

按《预算法》第五条,我国财政分为四大方面——一般公共收入、政府性基金收入、国有资本经营收入、社会保险基金收入(《预算法》第五条“预算包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算”),这就是我们常说的“财政的四本账”,搞清了这四个方面,对财政就有了一个初步了解。

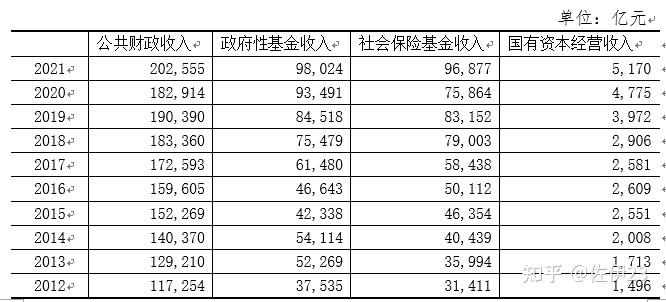

在分别介绍这四个方面前,我们先通览一下。下表是2012-2021年我国财政四本账的收入情况(中央+地方),其中,公共财政收入对应一般公共收入。由下表可见,我国财政四本账中,公共财政收入占大头,政府性基金收入与社保基金收入大致相当,国有资本经营收入非常少,几乎可以忽略不计。

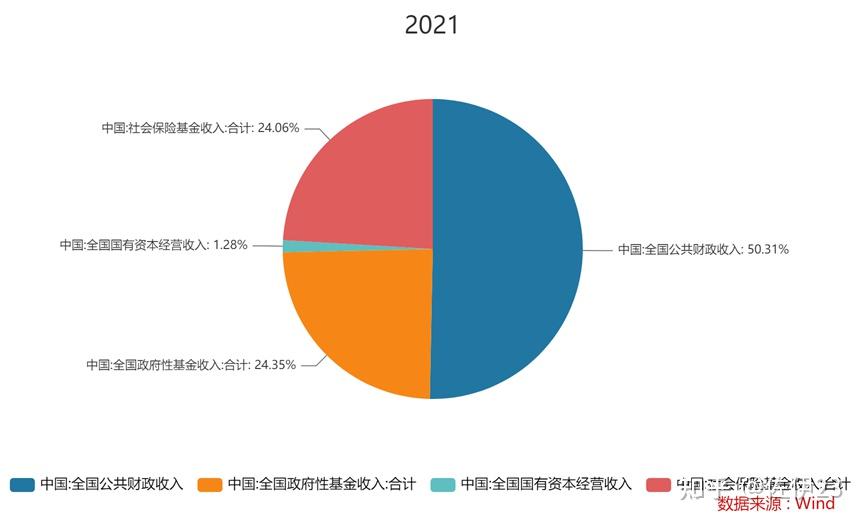

以2021年数据为例。公共财政收入占全部财政四本账的50.31%,政府性基金收入占比24.35%,社保基金占比24.06%,国有资本经营收入占比仅1.28%(由于四个账本之间资金会调入调出,因此这个比例并不严谨,此处仅做参考)。因此,我们要了解我国的财政情况,需要着重了解前面三本账。接下来我们看看四本账的内部结构,并着重讲一下前面三本账的情况。

二、一般公共收入

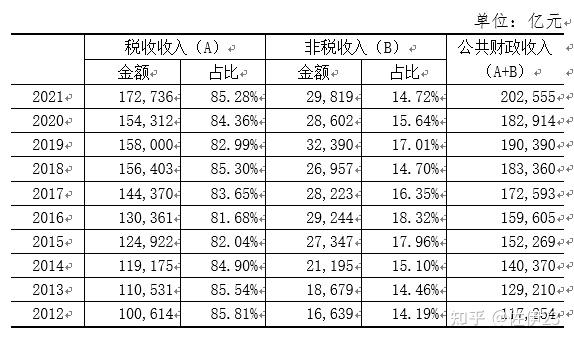

一般公共收入是财政收入的大头,大致占财政收入一半左右。一般公共收入又分成税收收入和非税收入(《预算法》第二十七条“一般公共预算收入包括各项税收收入、行政事业性收费收入、国有资源(资产)有偿使用收入、转移性收入和其他收入”)。其中,税收收入是一般公共收入的主体。因为税收收入是基于创造价值的经济活动的收入,因此税收收入占比越大,说明公共财政越健康。下表是2012-2021年间,我国公共财政收入中税收收入和非税收入的基本情况,从表可见,非税收入大致在14%-19%之间。

由此可见,税收收入占公共财政收入超过8成。前面讲过,公共财政收入占整体财政四本账的一半左右,因此税收收入大致占整个财政收入的4成左右。接下来,我们看一下税收收入和非税收入的各自结构。

(一)税收收入

1、央地占比

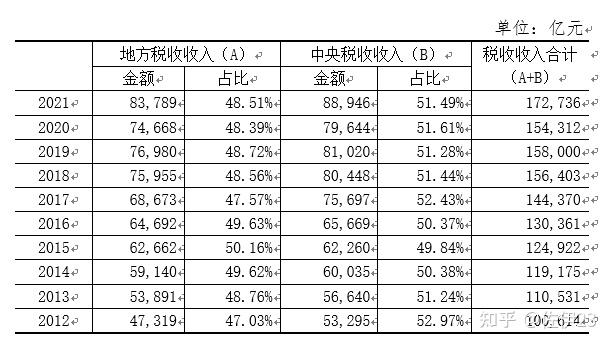

1994年分税制以来,中央和地方重新划分了财政边界。对地方而言,其税种分为两类,第一类是地方税,收入归地方,比如契税、城镇土地使用税、房产税,等等;第二类是央地共享税,收入由中央和地方按比例分享,比如国内增值税、企业所得税、个人所得税,等等。

下表是2012-2021年央地税收基本情况。从数据来看,除2015年外,历年的中央税收都略高于地方税收。中央掌握了大量的税收收入,这也加强了中央对经济的调配能力,比如可以通过转移支付的方式平衡不同区域的发展。

2、税种情况

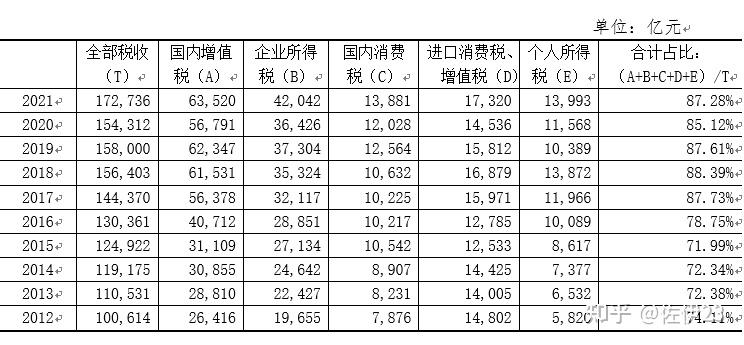

从税种来看,国内增值税和企业所得税(这二者都是和企业经营相关的)是最大的两个税种,这二者加上国内消费税、进口货物税和个人所得税,构成了税收收入的主要部分,2017-2021年占比始终保持在85%以上。这些税种和经济相关性极大,一旦经济出现下滑,税收收入就可能下滑。

2003年我国加入WTO以来,税收增速常年维持在10%以上(2009年受金融危机影响增速为9.77%)。从2012年开始(2012年增速为12.12%),随着经济下滑,税收收入的增速不断下滑。2017年略有反弹,但疫情以来再次下滑。疫情期间(2020-2022年)如果按平均值计算,税收收入的增幅仅为1.78%。

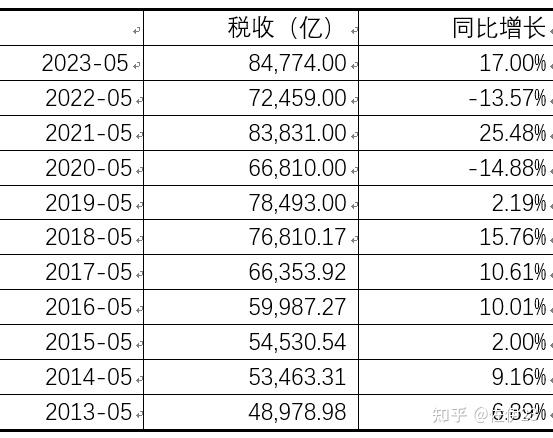

2023年以来情况并没有实质性好转。之前媒体宣传2023年1-5月税收收入同比增长17%,知乎有发帖问这个数据怎么看,其实这样的数据放在更长的历史时间一看就能看出端倪。

下表我都以5月份累计值做对比。2023年之所以数据体现为大涨,主要是2022年跌幅太大,基数太低。如果把时间拉长,算不同阶段的5年年间增长,那么可得:2013-2018年间(对比5月累计),税收年均增长率为9.42%,2018-2023年间,税收年均增长率为1.99%,可谓断崖式下滑。

这里面固然有很多因素,但经济下滑导致的问题却是主要的。

(二)非税收入

非税收入包括专项收入、国有资源(资产)有偿使用收入、行政事业性收费收入、罚没收入、国有资本经营收入、其他收入。

注意,这里的“国有资本经营收入”是一般公共预算项下非税收入中的子项,和四本账中的“国有资本经营收入”不一样。比如,某事业单位有一套闲置的房子,它将其出租,大概属于这里的“国有资本经营收入”;而烟草公司上缴的利润收入,则属于四本账中的“国有资本经营收入”。

1、央地占比

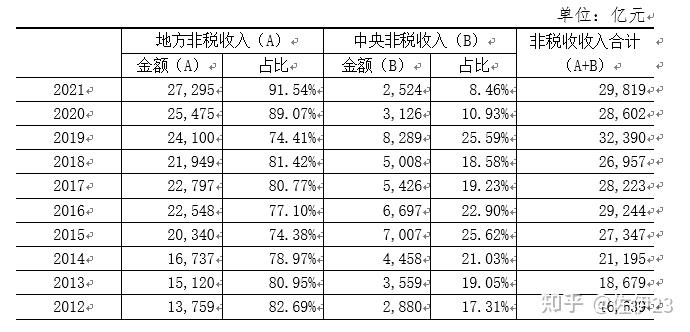

非税收入中,地方政府非税收入占绝大部分,中央非税收入很少。下表是2012-2021年间,央地非税收入的基本情况。2021年期间,地方非税收入占整个非税收入的91.54%。因此,我们了解非税收入,主要是了解地方政府的非税收入。

2、地方非税收入结构

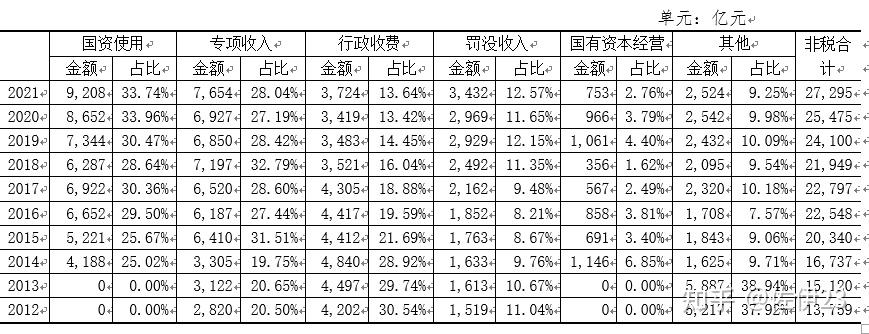

非税收入中,国有资源(资产)有偿使用和专项收入占比最大,二者合计占比大致占非税收入的六成。

国有资产(资源)有偿使用收入,就是卖掉或租赁国有资产。经济下滑以来,地方政府税收收入下滑,很多地方开始盘算从非税收入找补回来。之前有各种爆料,揭露地方乱罚款,但事实上除了罚款外,地方政府还同步采用处理或租赁国有资产的方式提高非税收入。

这里的专项收入包括教育费附加费、农田水利附加费、矿产资源补偿费收入等等。很多地方的专项收入和土地出让金息息相关,2022年8月,经济观察报记者报道,“中部某市一位非税收入的人士告诉记者,其所在区域非税收入有所下降,主要因为土地收入下滑,因此,从土地收入中计提的教育资金和农田水利建设资金都在下降”(《财政非税收入占比上升寻因》)。

(三)收支对比

“2012年之前财政收入和支出增速经常性大幅超过目标值,例如2010和2011年财政收入目标增速均为8%,但实际增速分别高达21.3%和24.8%。财政支出目标增速分别为11.4%和11.9%,但实际增速分别为17.4%和21.2%。但2013年后随着经济下行压力加大以及各项减税降费措施的出台,财政实际增速尤其是收入增速明显下滑并与目标值基本趋于一致。在2015年和2019年甚至出现收入增速不及目标的情况。另外相比于收入增速的下滑,支出则更为刚性,近年来支出增速大于收入增速也逐渐成为常态。”(国盛证券:《读懂财政系列报告》)。

下表是2012-2022年间,公共财政收入和支出的对比情况。可见,从2012年以来,赤字缺口不断扩大。“这些赤字缺口部分依靠结转结余和调入资金解决,另一部分靠发行国债和地方一般债予以弥补。”

以上便是一般公共收入的主要部分,接下来我们介绍四本账中的第二大部分——政府性基金收入。

【插播

本文是我写的系列文章《财税、债务和危机》中的一篇。《财税、债务和危机》一共四篇,另三篇分别介绍:我国债务的成因、结构和规模(已完成),我国地方债务的规模和风险等级(已完成),我国城投债的情况和违约风险以及违约可能带来的后果(已完成)。

如果您希望了解更多的财经时政方面的知识,您可以加入“佐伊的读书圈”。

】

三、政府性基金收入

(一)收入情况

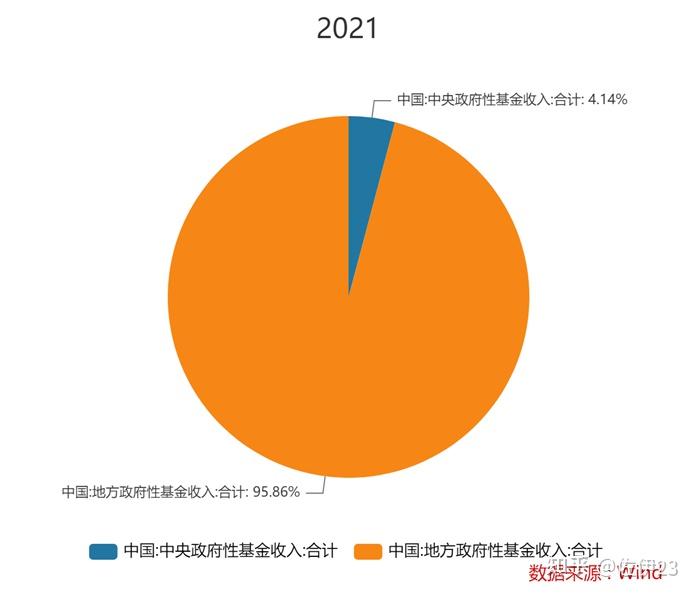

和一般公共财政收入中的非税收入类似,政府性基金收入中,也是地方政府的基金收入占绝大部分,中央政府的基金收入占比很小。下图是2021年的情况,中央政府基金收入仅占整个政府性基金收入的4.14%。

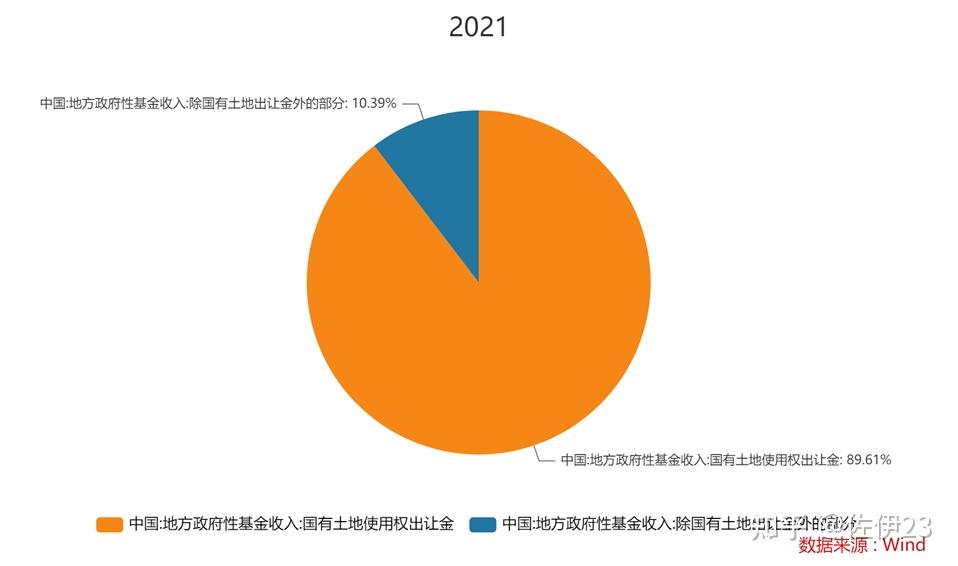

因此,要理清楚政府性基金收入的情况,主要是理清楚地方政府性基金收入的情况。按国盛证券《读懂财政系列报告》所述,当前政府性基金包括20余个子项目。在这20多个子项中,土地出让金占政府性基金的最大头。下图显示,2021年地方政府土地出让金占政府性基金收入的89.61%,构成了政府性基金收入的主体部分。

由于土地出让金构成政府性基金收入的主体部分,因此随着房地产下滑,地方政府性基金收入大幅下降,导致全国政府性基金收入大幅下滑。按财政部数据,2022年“全国政府性基金预算收入77,879亿元,比上年下降20.6%”。

(二)支出情况

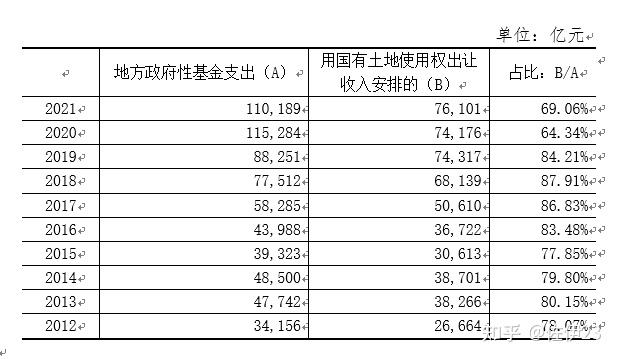

地方政府性基金的收入主要源于土地出让,而其支出也有相当部分围绕土地的征收。地方政府性基金支出中,有一项被列支为“用国有土地使用权出让收入安排的”支出,从下表可见,2012-2021年间,该项支出占地方政府性基金支出的大头,多数时间中比例在7-8成之间。

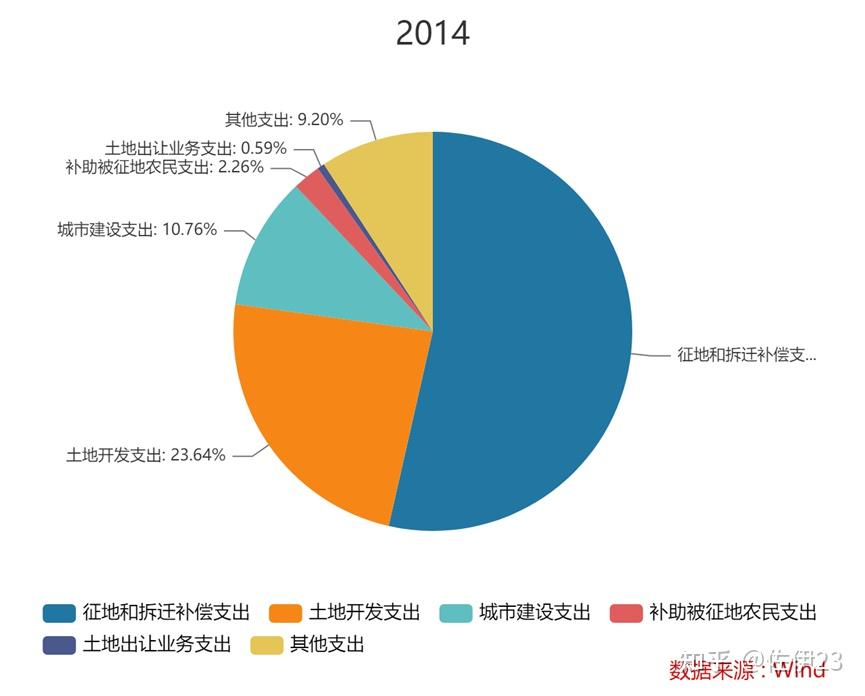

在2015年后,“用国有土地使用权出让收入安排的”支出的子项的数据缺失。从2014年数据看,这一项的内容主要围绕土地征迁、六通一平之类的征地事项。

以上便是政府性基金的主要部分,接下来我们将一起梳理财政的第三本账——社保基金的构成。

四、社保基金收入

社保基金收入主要由养老保险、医疗保险、工伤保险和失业保险四大部分构成,其中养老保险分为企业职工部分、城乡居民部分、机关事业单位员工部分,医疗保险分为职工医保和城乡居民医保。

上述的每一项,又都可能拆分为保费收入、财政补贴、利息收入、委托投资收益和其他项构成。以企业职工养老保险收入为例,2021年该项收入为44,454亿元,但是直接的保费收入仅为35,080亿元,余下部分为财政补贴6,613亿元、利息收入1,012亿元、委托投资收益554亿元。注意,子项相加略少于总数,这可能是还有其他构成项。

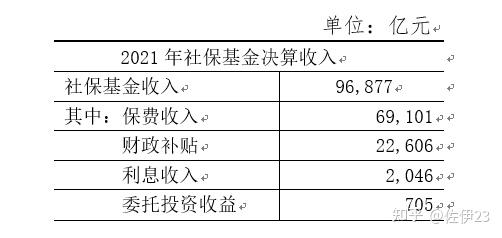

因此,加总之后的社保基金,我们也可以将其拆分为保费收入、财政补贴、利息收入和委托投资收益四大类。下表显示,2021年社保基金收入合计96,877亿元,其中保费收入仅69,101亿元,而财政补贴高达22,606亿元。这不禁让我们担忧,如果没有财政补贴,社保基金会是什么情况。

首先,我们看一下社保资金的支出情况。我们以2021年为例。该年社保资金支出决算数为86,693亿元,而该年社保收入为96,877,从数据看社保资金该年盈余10,184亿元。然而,社保资金之所以盈余,是因为在该年获得了22,606亿元的财政补贴。如果刨去财政补助不算,社保资金在该年实际亏损12,422亿元。

其他年份事实上也有类似情况,为了说明这个问题,我们做一个历年的数据测算。下表中,我们用社保总收入减去财政补贴的数,来衡量社保真实收入,即社保真实收入=社保总收入-财政补贴。同时,我们用社保总支出减去社保真实收入,来衡量社保真实缺口(刨去补贴后的缺口),即社保真实缺口=社保总支出-社保真实收入。然后,我们用社保真实缺口与社保真实收入的比值,来衡量社保缺口率。

通过测算发现,除去财政补贴后,2016-2021年间,6年中有4年的缺口占比在10%以上,且2019年以来,缺口金额每年都超过万亿。目前社保基金滚存结余大致在10万亿左右,如果没有补贴,预计数年后就将耗尽。因此,延迟退休,或者通过其他方式保持财政补贴的可持续性,有可能是将来的某种趋势。

大略介绍完社保基金后,我们来看一下四本账中的最后一个——国有资本运营收入。

五、国有资本运营收入

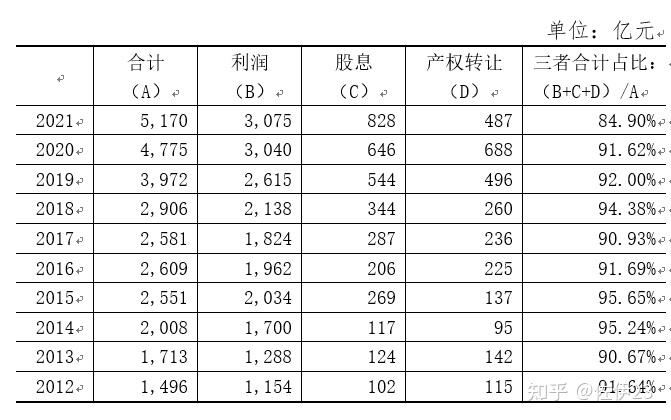

国有资本运营收入在四本账中占比很少,2021年占比仅1.28%。在国有资本运营收入中,利润、股息和产权转让构成核心部分,三者合计占比多数时间在9成以上。

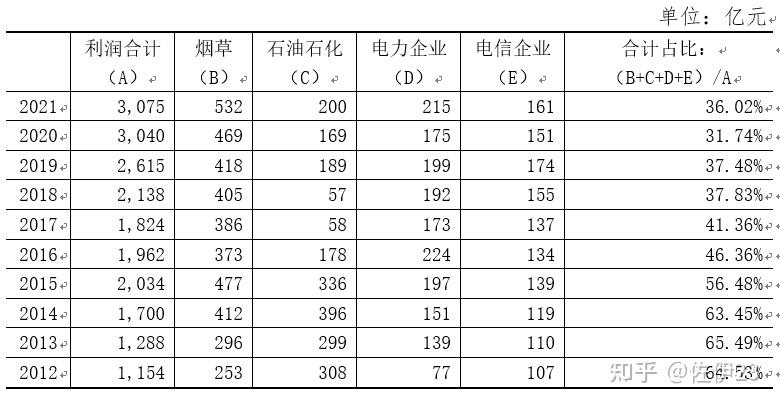

由于国有资本运营收入占比很小,因此我们不多介绍。这里仅讲一点,我们经常提到的烟草公司、三桶油、电老虎、电信企业等垄断巨头,上交的利润占据了所有全国企业上缴利润的大头(部分金融企业上缴的利润没有列入此项)。

六、小结

在梳理了财政的四本账后,我们大致可以得出如下结论:

(1)财政收入四本账中,一般公共财政收入占比约一半,政府性基金收入和社保收入占比大致在2.5成左右,国有资产经营收入占比非常小,几乎可忽略不计。

(2)一般公共财政收入中,税收收入占比超过8成,是该项收入的大头。随着经济下滑,税收收入增速不断下滑。2012年增速为12.12%,疫情期间(2020-2022年)如果按平均值计算,税收收入的增幅仅为1.78%。

(3)为了对冲税收收入下滑,地方政府需要从非税收入中找补回来。非税收入中,国有资源(资产)有偿使用收入占比最大。近年来,好些地方政府通过出售或租赁的方式,提高该项收入。

(4)政府性基金收入中,地方政府性基金收入占大头,其中又以土地出让金收入为主要部分。房地产疲软以来,卖地收入大幅下降,因此政府性基金收入大幅下滑,按财政部数据,2022年“全国政府性基金预算收入77,879亿元,比上年下降20.6%”。

(5)社保基金收入主要由保费收入和财政补贴构成,大致自2012年以来,去除财政补贴的社保基金每年都收不抵支。2019年以来,缺口金额持续超过万亿。

(6)国有资本经营收入占比很小,对财政的影响可以忽略不计。

以上便是本文的主要部分,这是我在佐伊的读书圈”中写的系列文章《财税、债务和危机》中的一篇。《财税、债务和危机》一共四篇,见下图:一、国内经济 之(二)土地财政和地方债务。

---------------------------------

欢迎加入“佐伊的读书圈”,畅享数百份财经资料。和数百名各行各业的星友一起学习,多看路,少踩坑。

您可以点击链接加入:https://t.zsxq.com/0ekyZ43av

以下是七月以来我们讨论的一些问题,从复盘看:

我们基本判断了汇率的大走势

我们对楼市的跟踪也基本是符合实际的

我们对当前经济基本面的看法也是准确的

您也可以点击以下任意一个链接,下载星球搜索“佐伊的读书圈”即可加入

或者点击以下任何一个链接扫码加入(二维码不能长按,只能用另一个手机扫码)

一、通胀、加息、汇率和货币政策

1、7月8日判断,美国加息会导致人民币进一步下滑: https://wx.zsxq.com/dweb2/index/topic_detail/411412255425458

2、7月10日判断,美国加息汇率承压:https://wx.zsxq.com/dweb2/index/topic_detail/588284855414114

3、7月11日资料,《经济学人》从美国劳动力市场看加息:https://wx.zsxq.com/dweb2/index/topic_detail/588288118221544

4、7月19日判断,货币会大概率在第三季度降息降准:https://wx.zsxq.com/dweb2/index/topic_detail/811858581511242

5、7月29日分享信息,油价持续上涨导致通胀压力:https://wx.zsxq.com/dweb2/index/topic_detail/211854248225251

6、8月11日讲分析方法,关于汇率形成机制:https://wx.zsxq.com/dweb2/index/topic_detail/411881244484228

7、8月30日分享文章,加息和基本盘导致人民币汇率可能进一步下调:https://wx.zsxq.com/dweb2/index/topic_detail/588145242228854

8、9月10日复盘,人民币汇率下滑的内在逻辑:https://wx.zsxq.com/dweb2/index/topic_detail/188518125555152

9、9月15日,油价支持上涨,美国仍有加息压力:https://wx.zsxq.com/dweb2/index/topic_detail/211815182585111

10、10月6日,彭博社分析高利息对经济的各种冲击:https://wx.zsxq.com/dweb2/index/topic_detail/588525828248444

二、房地产相关问题和资料

1、如果房价下调,最终会下调多少:https://wx.zsxq.com/dweb2/index/topic_detail/211842552155811

2、房价还能撑下去吗:https://wx.zsxq.com/dweb2/index/topic_detail/411822412558828

3、未来房价的定价模型:https://wx.zsxq.com/dweb2/index/topic_detail/211844152142221

4、深度报道,一篇文章看懂当前房地产政策的影响:https://wx.zsxq.com/dweb2/index/topic_detail/811841184881282

5、房地产空置率分析报告:https://wx.zsxq.com/dweb2/index/topic_detail/411848545424418

6、房地产违约风险分析:https://wx.zsxq.com/dweb2/index/topic_detail/811825418242552

7、压力测算,房地产暴雷对银行的影响有多大:https://wx.zsxq.com/dweb2/index/topic_detail/411858522245248

8、房地产产业链全分析:https://wx.zsxq.com/dweb2/index/topic_detail/811825522442412

9、人口结构变化对房地产的影响:https://wx.zsxq.com/dweb2/index/topic_detail/588151825144114

10、房地产行业半年数据复盘:https://wx.zsxq.com/dweb2/index/topic_detail/411848548821148

三、基本面判断

1、我们是通缩还是通胀:https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244

2、高盛《不可能的三位一体》:https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522

3、去美元化和国际货币变革:https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414

4、全球上半年经济回顾:https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542

5、居民钱都去哪里了:https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248

6、一线人员讲讲地方债的现状:https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421

7、7月会议解读,如何判断当前的经济形势:https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418

10、怎么看待当前的消费下滑:https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211

11、全球产能过剩现状:https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258

12、《经济学人》分析如果信托全行业暴雷对经济有多大影响:https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114

四、分析经济的方法

1、减税为什么会引发储蓄减少:https://wx.zsxq.com/dweb2/index/topic_detail/412222281218248

2、一文看懂什么是库存周期:https://wx.zsxq.com/dweb2/index/topic_detail/211854422545851

3、说说M0、M1和M2:https://wx.zsxq.com/dweb2/index/topic_detail/811854445221152

4、央行扩表、新增社会融资和M2增速的关系:https://wx.zsxq.com/dweb2/index/topic_detail/411885824824228

5、怎么分析信贷融资数据:https://wx.zsxq.com/dweb2/index/topic_detail/211882222452581

6、怎么分析PMI数据:https://wx.zsxq.com/dweb2/index/topic_detail/211882151485141

7、怎么分析工业企业利润总额:

https://wx.zsxq.com/dweb2/index/topic_detail/411828812485528

8、息差空间收缩银行下调存款利率后的影响:https://wx.zsxq.com/dweb2/index/topic_detail/211842514185421

9、人民币发行的基础是美元还是土地:https://wx.zsxq.com/dweb2/index/topic_detail/811842282811882

10、《金融时报》文章——高利率环境下如何投资:

https://wx.zsxq.com/dweb2/index/topic_detail/811815812221882