如何看待国际白银历史性突破 100 美元关口?「谁」才是真正的核心推手?普通投资者需注意哪些风险?

- 55 个点赞 👍

最大的风险是那些作死空了白银的人

我在投机群里昨晚还看到有人卖末日购权的,注意,是卖。他认为白银不可能在一天时间里涨8%以上,认为虚值购权一定会归零。我提醒他白银冲破100美元必将触发一大堆止损盘,大量的空平踩踏会将白银价格短时间内拉到一个很疯狂的位置上。但他还是开仓了,希望他下周一能活下来吧

不过下周冲高完逼仓结束后我还是预期会有一轮回踩。我因为芝商所3次提保的事情打乱了节奏在80美元的时候就踏空和贵金属无缘了。不过最近的走势倒是给了我一些灵感,如果下周白银冲高后开始回踩的话就可以证明贵金属现在依旧是逼仓逻辑,每个月的交割日都是没货的空头们踩踏的时候。看下周能不能验证这点。按照这个节奏,白银在过年后真有可能给你干到120美元的位置上

查看全文>>

从不看视频 - 15 个点赞 👍还没有人送礼物,鼓励一下作者吧

查看全文>>

金陵小老头 - 13 个点赞 👍

白银近些年的逻辑大概是这样的:

第一,一两年内,会因为战争等消息暴跌暴涨,剧烈变动。长期来看,应该是会慢慢看涨。

第二,从价格来说,长期来看,现在的银价还不够高。但是投资角度来说,这个价格无意义。

具体来说,作为贵金属,白银近两年的上涨本质上是黄金上涨的外溢效果。大量资金投向黄金,以规避国际市场的动荡,导致黄金价格日益高企。

但是投资的目的是为了盈利,单纯等待黄金升值就会遇到一个困境:你不交易,就等于没有黄金;你交易了,乍看上去是变现了但是如果你再购入黄金,就要花更多的钱才能买到同样多的黄金,那就意味着你的财富贬值了。所以现在黄金正在变成一种名义财富:

既没办法像股权一样炫耀,然后建立信用,进行大规模融资;又不能真的花出去,只能占用流动性。

这种性质越强,操纵者就越难以通过价格涨跌获取差价。

而金融投机的核心要点,就是差价。买空卖空是金融投机的手段,但是核心理念是在涨落过程中吸收势能。没有差价,贵贱本身对金融投机来说是无意义的。

黄金逐渐变成占款的时候就开始失去投机意义了。

因此人们的视角早就转向各种大宗物资了。

早在近两年白银得到人们关注之前,大宗物资就已经成为关注对象了。白银没有得到关注其实是因为相比于其他大宗物资,白银作为曾经的贵金属经历过太多的炒作,在与黄金竞争失败后,人们潜意识里将白银作为淘汰产品看待,所以形成了灯下黑,意外忽略了白银的投资属性。

现在只不过是白银回归罢了。

既然回归投机市场,那么结果就是各种暴涨暴跌,以便那些消息灵通——或者直白地说——让那些幕后炒作的大型机构或者金融集团收割散户。或者换个说法:

资本集团历来以一种须鲸类从海水中滤食鱼虾的方式抽取社会财富,大宗物资的涨落潮汐就相当于鲸吞海水过滤鱼虾的过程。

所以从近期来看,白银必然会发生暴涨暴跌的情况。现在临近过年,中国市场买点黄金白银过年的情况也是有的,所以近一个月来说白银价格上涨捞一波的可能性是有的。而今年春节已经不足一个月,所以捞完这一波,月内垮一波也不会是什么新鲜事。当然了,没准儿人家有别的周期。心狠点在过年前夕炸场子都不稀奇。从这个角度来说,我国限制白银出口是个稳市场的办法。没事买点玩问题无所谓,买多了就多打听消息吧。再长一点来说,一两年内战争风险很高,白银应声涨跌都是有可能的,要看临近时期的趋势。

但是长期来说,形势又不一样。

现在人们总结的白银规律,往往是近五十年的。这五十年很特殊。近五十年是全球化的状态。美苏对峙时期也是两个半球的市场。总的来说就是白银在这五十年里基本上是按照全球统一市场的规律运行的。但是接下来的形势是全球化倒退。进入到了一个底层是全球化逻辑、表面上割据自立逻辑的状态。在这种情况下,信用货币控制在任何一方手里都是不允许的。

美元和卢布对决的时候,美苏至少都是工业强国,带着世界各国拼工业。人民币和美元遇到的问题,是人民币国际化程度不足,而美元显然缺乏支撑。现在中国有一个问题,就是国家手里的美元从太多逐渐化解下来了,但是进出口私企手里有太多的美元。这些私企存在一个重要问题,就是他们手里的财富很多并没有兑现为人民币,而是以美元等外币为主。这就造成一个致命问题,中国的官方和民间(或者准确的说是打着民间旗号的私人资本)处于完全不同的金融形势下,中国官方渴望冲破藩篱获得更大的市场控制权,而中国民间资本则希望维持旧有机制,不希望换马。这种公私对立的局面是致命的。

在这样的形势下,用一种自身具有较强信用属性的货币,作为人民币与美元两种信用货币之间的过渡,就很有必要。这里面,数字货币,比如说比特比等各种加密货币,都是受到国际投机资本青睐的。但是这些东西说到底还是受控于美欧。矿卡、电力这些在一般人来看已经很重要的东西,倒还只是小事。我国搞数字人民币,其实也想掺一脚,但是效果一般。相对来说,白银等大宗物资作为以物易物的性质,天然具有更高的信誉度。

相比于黄金来说,白银的产量与工业实力有一定相关性。黄金自然也受工业能力影响。但是黄金的产量偏低,工业用途受限。在全球交易需求旺盛的情况下,黄金数量偏少,不足以承载交易次数和交易价格的双重需求。价格太贵了交易次数就太少,价格太低了黄金流通总量又不够。国际交易又不能只支撑大额交易。相比而言,白银总量较大;工业用途广泛,生产基础较好;历史上曾经一度失宠,所以受欧美旧势力控制较弱,有利于新势力抢占资源,铸币权的均等性相对较高,这都是优势。

所以长期来说,白银在全球对峙时代的机会要更好一些。

尽管形势是这样,但是投资还是不能以这些认识为基础。因为从价格角度来说,整件事还是有很大问题的。

以人民币计价的白银,存在一个美元收割的问题。

比如说现在你以人民币购入白银,而我们又看好白银上涨,那么很多人会自然认为最终会收获上涨的差价。但这是不对的。

现在白银实际上是以美元计价的。倘若人民币与美元的汇率波动超过了白银涨幅呢?那用人民币计价还是亏的。所以从价格角度讲,涨了你就赚了吗?不见得。

一般来说,汇率是比较稳定的。

但是现在这种稳定是很脆弱的。局势那么脆弱,汇率不可能不脆弱。

中国官方和民间手里都有很多美元。中国官方一直都不敢动汇率。但是你不动汇率,那美国就硬吃这个汇率红利。现在美国之所以还能稳得住,很大一部分原因就是他们本质上是在用七倍人民币的美元在全球市场上买东西。

只要继续坚持认汇率,那人民币就是美元的实际抵押物。

这种情况不可能一直持续下去。投机者们不可能看着这种脆弱的局面无动于衷。这就是很致命的问题了。

所以现在从形势上来说,短期或者一两年,白银都会剧烈波动。长期白银应该是走高(如果找不到替代品)。但是实操必须高度关注国际货币的汇率和价格。

说起来,持币观望或者买实物囤起来是最安全的,但是这种投资没什么意义。

反正到哪都是散户,操这心没什么意思。

查看全文>>

风大 可稍息否 - 7 个点赞 👍

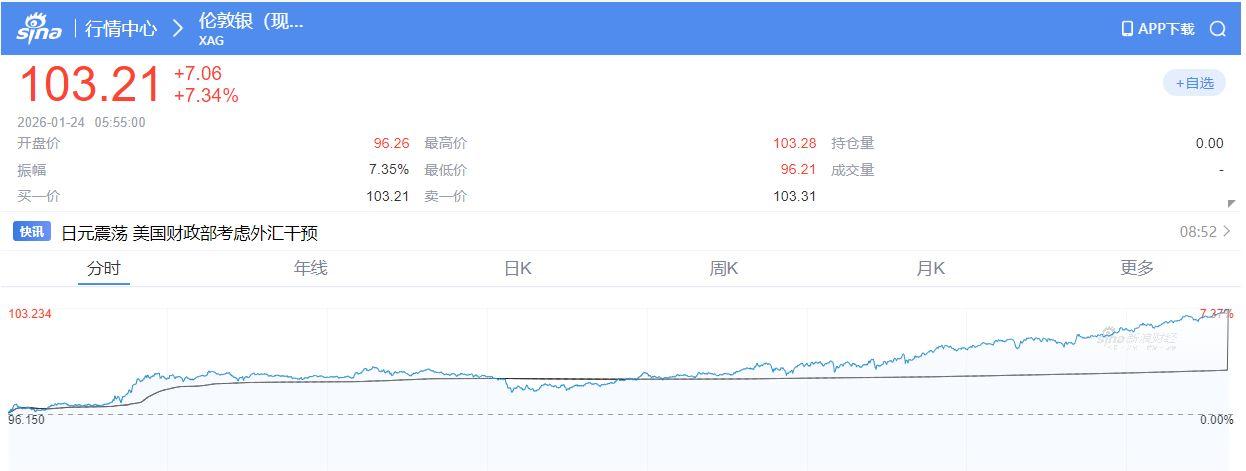

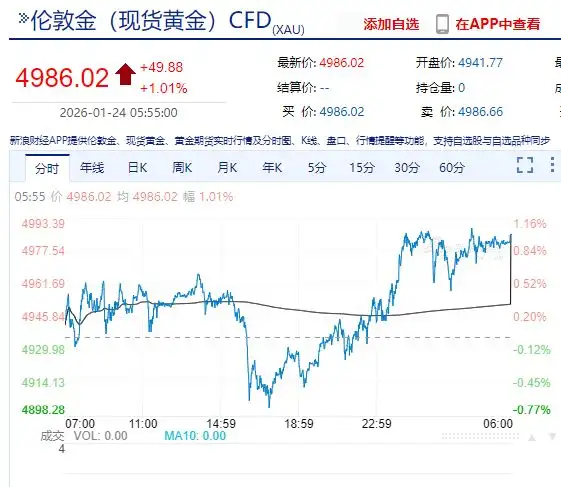

又见证历史!白银已破100美元关口,黄金逼近5000美元

每经记者|涂颖浩 每经编辑|文多

周五(23日),全球贵金属市场迎来历史性时刻。伦敦现货白银价格盘中首次突破100美元/盎司整数关口,创历史新高,伦敦现货黄金同步刷新历史高点,逼近5000美元/盎司关口。

图片来源:网页截图 在地缘政治不确定性持续发酵、市场对美联储年内降息预期升温的 背景下,避险资金大举涌入黄金与白银市场,推动两大贵金属大幅走高,上演双重突破行情。

多位贵金属分析师在接受《每日经济新闻》记者采访时表示,此次白银价格飙升,紧跟当前贵金属牛市节奏,而美联储降息预期升温与格陵兰岛问题引来的避险情绪发酵,正是支撑这波行情的核心因素。

站上100美元关口,白银还会涨吗?值得一提的是,花旗集团此前就将白银目标价上调至每盎司100美元。但在分析师看来,100美元是一个所谓的“心理价位”。摩根大通研究报告更是认为,白银市场已出现多重预警信号,比如价格大幅脱离基本面预测,ETF(交易型开放式指数基金)持续呈现资金净流出,工业需求承压,非美地区供应趋于宽松。

图片来源:每日经济新闻 刘国梅 摄 白银破百美元!贵金属牛市行情延续

1月23日,COMEX(纽约商品交易所)白银期货涨7.15%,报103.26美元/盎司,本周累计上涨16.63%,年初至今已累涨超40%。

黄金分析师蒋舒在1月24日受访时对《每日经济新闻》记者分析称,白银连创新高的核心原因是跟随贵金属牛市趋势。自2019年起,贵金属市场整体进入牛市,而从历次牛市规律来看,非黄金贵金属——如银、铂、钯,在牛市后半段往往会出现价格飙升,与黄金形成明显涨幅差距,这是白银上涨的长期趋势性因素。

在其看来,白银近期超预期连创新高,直接源于“特朗普2.0政策”带来的多重不确定性,从美联储独立性、格陵兰岛相关分歧到市场担忧欧洲抛售美元资产,各类风险事件叠加,持续诱发强烈避险情绪,推动资金涌入白银等贵金属及资源类商品,长期趋势与中短期因素共同促成当前行情。

咨询公司Metals Focus的董事菲利普·纽曼(Philip Newman)表示,白银将继续受益于与黄金相同的宏观驱动因素,持续的关税不确定性、伦敦市场实物流动性仍然偏低也将促进白银上涨。

过去一年,白银价格累计涨幅已超过200%,原因不仅是其金融属性强化,也与白银冶炼规模化受限、全球供应持续偏紧密切相关。

受益于光伏产业等兴起,白银需求端爆发,供不应求的局面在2021年开始出现并持续至今。其中,伦敦金库的白银库存下滑程度比较突出,尤其是2022年,全球白银需求量逼近4万吨,而全球白银供给只有3.2万吨,供需缺口导致伦敦金库的白银库存一年减少了近1万吨。

不过,随着更多白银库存从纽约转移至伦敦,现货市场流动性得到改善。根据伦敦金银市场协会(LBMA)数据,自去年9月以来,伦敦金库白银总持有量已增加约1.04亿盎司,规模与同期COMEX库存减少量相近。摩根大通最新研究报告称,232项关键矿产行政令采取了相对温和的监管姿态,暂未对白银等贵金属加征关税,此次明确的政策信号进一步缓解了相关担忧,减缓了将库存从纽约转移至伦敦的避险性流动压力。

短期波动风险增加

对于白银走势,贺利氏贵金属中国交易部门表示,目前投资热情依旧高涨,但价格指标显示严重超买,短期波动风险增加。

图片来源:网页截图 兴业研究外汇商品高级研究员张峻滔在1月24日受访时对《每日经济新闻》记者表示,只要黄金牛市持续,贵金属总体走势都强。短期看不到黄金价格明显回调的因素,不过,白银价格弹性相对更大一些,可能会有一些日内调整。

在蒋舒看来,避险基本面仅能支撑白银等贵金属具备上涨动能,但当前银价近乎垂直的飙升斜率,远超基本面合理范畴,其中情绪推动的作用尤为突出,且越到后期,情绪占比越高,基本面影响则逐渐弱化。

在他看来,白银连续飙升期间,无论从技术指标还是基本面分析,市场普遍预期会出现回调,但实际行情却持续走高,这使得后期市场逐渐滋生“不会再回调”的绝望情绪。不过,从历史罕见连续飙升行情来看,回调终将发生,下一周的美联储议息会议或将成为关键时间节点。

蒋舒分析认为,若美联储偏向暂停降息,可能会导致白银飙升行情暂时退潮。但大幅回落仅靠技术性回调难以实现,还需基本面出现实质性变化,如美联储货币政策明确了方向、美国经济出现硬着陆、美国最高法院对特朗普关税政策的裁定等情况都有可能引发白银价格中期实质性回调。参考2008年行情,当时白银价格从约21美元/盎司跌至约8美元/盎司,跌幅超50%。“尽管这是极端情形,但‘特朗普2.0’政策加剧市场不确定性,不排除引发此类风险。”他表示。

此前,花旗集团给出白银目标价为每盎司100美元,该行预计,贵金属牛市行情将持续至2026年年初。展望2026年第一季度之后的市场走势,花旗假设的基准情景是:地缘政治紧张局势缓和,今年下半年市场对贵金属的对冲需求会被削弱,其中黄金所受的影响会最为显著。与此同时,该行仍然看好工业金属的表现,如铝与铜。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

查看全文>>

每日经济新闻