这里讲下最近两年宏观策略业绩突然爆发的原因。

大家都知道,过去两年是宏观大年,做宏观产品的团队普遍取得了很好的业绩(比如桥水的全天候,业绩过去十年最好),这里我简单做下归因,然后分析下趋势是否会持续。我认为,过去两年的亮眼表现并非偶然,而是全球宏观环境发生了底层逻辑的切换。

1.1 波动率中枢的结构性抬升

过去十年(2010-2020)是低增长、低通胀、低利率的平稳时代(The Great Moderation),Beta 策略(买入持有)是主流。但从2020年开始,原有的范式就变了。

通胀不再是暂时的,而是具有粘性;利率不再长期停留在零边界,而是进入了宽幅区间。这种高波动为宏观基金提供了天然的波动率红利,使我们能够捕捉传统策略无法触达的收益。

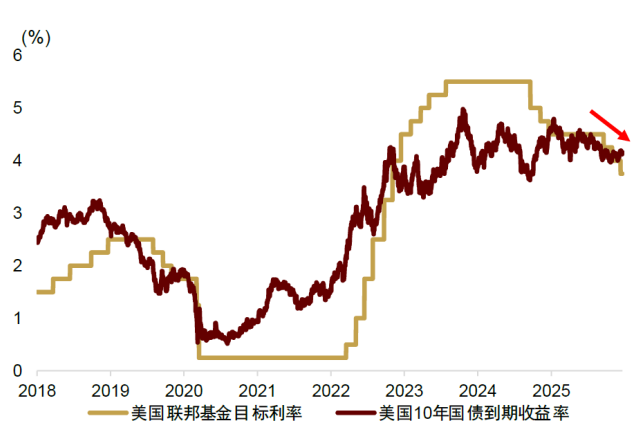

例子:美国的利率:

我们可以看到,从2022年开始,因为通胀失控,联邦基准利率一度上调到5%以上,而通胀得到控制后,利率迅速下降。从历史角度上看,这个阶段股债汇商品都会有较大的波动。给宏观策略带来巨大的机会。

1.2 财政主导时代的回归(Fiscal Dominance):

美联储不再是市场上唯一的决定者。财政政策(政府发债与赤字)对流动性的影响已超越纯货币政策(就像1970s年代)。巨额债务压力使得股债相关性频繁由负转正,传统的 60/40 组合防御失效。宏观策略通过跨资产(利率、汇率、信用)的动态配置,能够有效对冲财政扩张带来的系统性风险,成为投资者组合中的非相关性核心。

1.3 全球周期不同步:相对价值与套利机会的井喷

美联储处于降息周期,日本加息进程,中国处于逆周期调节阶段。不同经济体之间的政策错位(Policy Divergence)创造了巨大的相对价值机会。这种周期性的高度不同步,为跨市场套利提供了未来 12-24 个月的黄金窗口期

1.4实物资产的回归:大宗商品与通胀预期的新常态

去全球化背景下,能源、金属等大宗商品的定价权正在重塑。降息周期叠加地缘溢价,使得大宗商品不再仅仅是通胀对冲工具,更成为了趋势性获利的重要资产类别,显著利好CTA策略。

1.5 长周期(康德拉季耶夫周期)与熊彼特之力。

我们认为当前正处于第六波康德拉季耶夫周期的起点。AI 不仅仅是一个科技主题,它正在通过全要素生产率的爆发重塑宏观经济变量。

过去二十年,尽管互联网高度发达,但全球生产率增长陷入停滞。AI(尤其是生成式 AI)被认为是继蒸汽机、电力、计算机之后的第四次工业革命。它通过自动化白领工作和加速科研(如新材料、生物制药),正在开启康波周期的上升段。

这也是叫兽指数从纯股票QDII组合转型全天候组合的初衷,未来在波动可控的情况下,给跟投的人更好的夏普率回报。