央行将下调各类结构性货币政策工具利率 0.25 个百分点,一年期再贷款利率降至 1.25%,如何解读?

- 13 个点赞 👍

坚定的偏向供给侧,鼓励投资,鼓励生产,鼓励有钱人。只要持续的增加投资,扩大生产,让企业拿到更廉价的资金,让有钱人更容易赚钱,经济就会更加有活力。

上层赚够钱,下层才能得到溢出的好处。资金就是这样层层传递流转,经济才能活起来。

央行的作用,就是不断的定向放水,降低资金成本,为经济发展提供基础。

查看全文>>

lili - 2 个点赞 👍

好事归好事,但大家也得知道这两个降息举措都不是大家通常意义上理解的降息。

1、下调各类结构性货币政策工具利率

货币政策这些年一直在讲究精准施策,这个含义跟供给侧改革有点像,也就是说通过货币供给侧的精准滴灌,来有针对性地调整社会主体的资金成本,从而起到宏观调控的作用。

但客观讲,货币政策本身天然就是一个总量型的需求测工具,因为人民币发出去之后,你是无法区分谁的钱更尊贵,谁的钱不值钱的。

所以结构性货币政策只能管住第一轮。第一轮能占住这便宜,你就占;占不住也就跟你没关系了。

这些年的结构性鼓励重点在于中小企业、科创、支农、绿色低碳、消费等等。

其实大家常见的按揭贷款优惠利率也是一种结构性施策的结果,只不过按揭利率比较特殊,它不跟着结构性货币政策走,它跟着LPR走。所以除非下周LPR也跟着下调,否则本次利率是不会影响按揭利率的。当然,如果你不买房的话,这些结构性调整就更跟你没关系了。

总之,下调各类结构性货币政策工具利率0.25个百分点,是央行精准发力的一个举措,但就货币政策本身属性而言,宣示效果大于行动效果。

2、下调各类再贷款一年期利率从目前的1.5%下调到1.25%。

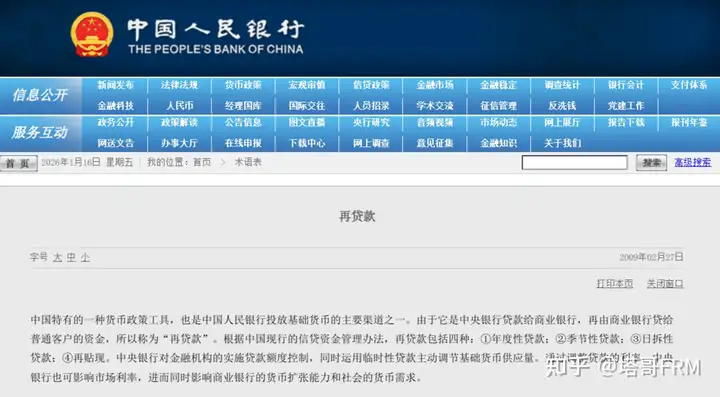

请大家注意,央行口中的再贷款是有明确概念的。

可能大家通常会以为中央银行给商业银行贷款都叫再贷款。但这个理解只能叫做民间理解。在央行的口径里面、在严谨的口径里面,再贷款是有明确概念的。

再贷款是中国特有的一种货币政策工具,根据中国现行的信贷资金管理办法,再贷款包括四种:①年度性贷款;②季节性贷款;③日拆性贷款;④再贴现。

而大家耳熟能详的MLF、SLF等等均不在再贷款的范畴里面,它们属于“创新型货币政策工具”或“公开市场操作”的一部分。

大家通常理解的降息指的是LPR,它是在每月20日公布。

按照LPR的形成机制,LPR依据于MLF,MLF则是依据于7天逆回购,所以本次降息并不直接意味着LPR下调。

3、LPR预测

尽管有了结构性工具和再贷款利率的下调,但我个人认为本月的LPR是不会下调的。

降息最大的挑战是银行体系的安全性。

我国商业银行经营受息差影响很大。随着利率的下调,商业银行的息差不断下降,截止2025年前三季度,平均净息差仅为1.42%,不但呈现连续下降的势头,更是远远低于1.8%的监管安全线。

银行风险事关金融安全,所以息差大大限制了央行下调利率的决心。

这里宕开一笔:我国银行业高度依赖息差也是多方面因素导致的,不能一概而论。但可以很确定的一点是,如果监管不拦着,银行对息差收入是可以不那么依赖的。

另外影响LPR下调的是本次这个“结构性货币政策工具利率 0.25 个百分点”。

说白了,如果LPR也下降的话,那么前面这个精准施策的“结构性”的含义就不具备了。

反正距离1月20日也不远了。LPR是否跟随下调,大家马上就会知道。

查看全文>>

塔哥FRM