如何看待 2026 年 1 月 14 日 A 股市场行情?

- 52 个点赞 👍

查看全文>>

派大星不打工 - 35 个点赞 👍

今天盘后消息,多只权重股尾盘买盘压单,秀肌肉,摆明要把指数压住。

比如招商银行的委卖一档上压着160万手的卖单。哪位勇士敢去接。

然后我们读取全市场的收盘最后一刻的盘口数据,压着万手卖单以上的不就是国家队的股票池了么?

要么以后大跌的时候买入,等国家队托底;要么上涨的时候远离它们,毕竟是潜在控盘股票池。

利用ptrade获取盘口十档数据

ptrade内置了十档委卖买数据。

接口文档:https://ptradeapi.com/#get_gear_price

只要遍历全部股票,把十档数据取出来,做运算即可。

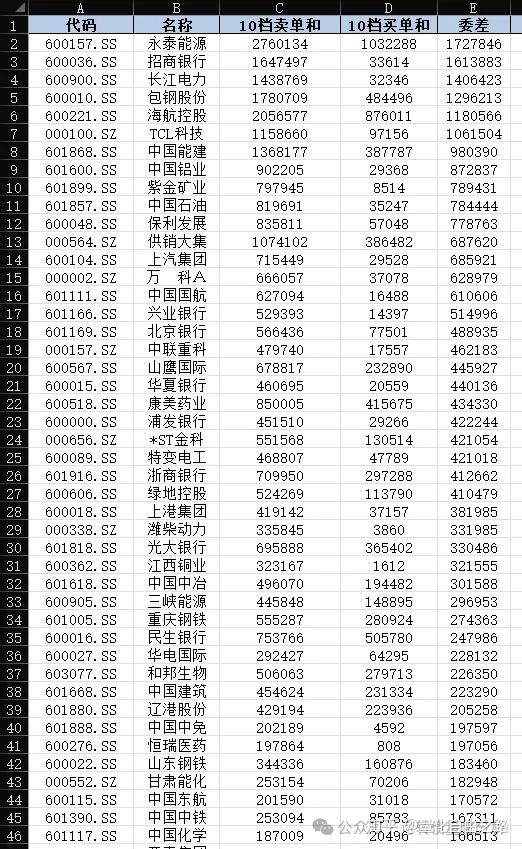

这里我们计算委托卖与委托买的差,排除部分做市商股票的委卖和委买量级相当的股票,排除掉一字板跌停。

主要核心代码:(让AI写的)

def execution(context): a_share_code_list = get_Ashares() stock_code_to_name = display_name_func(a_share_code_list) order_book_info_dict = get_gear_price(a_share_code_list) target_list = [] for code, info in order_book_info_dict.items(): offer_groups = info['offer_grp'] # 委卖盘各档位信息 bid_groups = info['bid_grp'] # 委买盘各档位信息 total_bid_volume = 0 # 委买前十档总手数 total_offer_volume = 0# 委卖前十档总手数 # 遍历前十档(1-10) for level in range(1, ORDER_BOOK_LEVELS + 1): offer_volume_per_level = int(offer_groups[level][1]/100) bid_volume_per_level = int(bid_groups[level][1]/100) total_bid_volume += bid_volume_per_level total_offer_volume += offer_volume_per_level # 条件:卖盘总手数 - 买盘总手数 ≥ 10万手 且 买盘总手数 > 0 if (total_offer_volume - total_bid_volume >= MIN_ORDER_VOLUME_DIFF) and (total_bid_volume > 0): converted_code = post_fix_convert(code) target_stock_info = { 'code': converted_code, 'name': stock_code_to_name.get(converted_code, ''), 'offer_sum_amount': total_offer_volume, # 保留原key名,避免影响后续使用 'bid_sum_amount': total_bid_volume # 保留原key名,避免影响后续使用 } target_list.append(target_stock_info) volume_diff = total_offer_volume - total_bid_volume log.info(f"股票代码:{converted_code},{stock_code_to_name.get(converted_code, '')} " f"前十档卖盘-买盘总手数差:{volume_diff}")部署到ptrade上立即执行。上面笔者设定的数据 委卖总和 - 委买总和 大于 10万手的股。

导出到excel可做进一步分析。PS:里面数据单位是手。

随便找了几个,对比同花顺盘口,确认都是满足条件的就OK啦。

收藏好啦。

查看全文>>

量化自由之路 - 8 个点赞 👍

时隔两年半降杠杆!多只权重股尾盘竞价现巨额压单,发生了什么?

每经记者|王砚丹 每经编辑|彭水萍

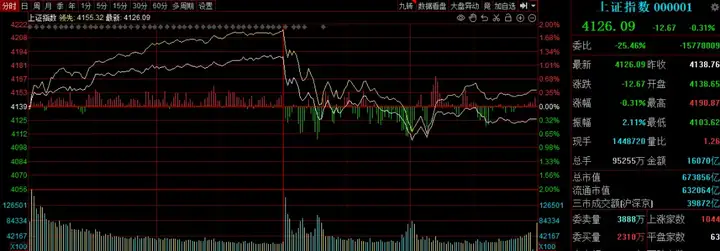

A股三大指数今日涨跌不一,沪指盘中创逾十年新高。午间交易所发布重磅消息,上调融资保证金比例。午后开盘指数冲高回落,截至收盘,沪指跌0.31%,深证成指涨0.56%,创业板指涨0.82%。

沪深京三市成交额接近四万亿元,较昨日放量近3000亿元,再创历史天量。

值得一提的是,尾盘集合竞价多只权重股现巨额压单,其中招商银行压单金额超65亿元,紫金矿业、长江电力、中国铝业、上汽集团、兴业银行、中国中免、中国平安、恒瑞医药、贵州茅台压单金额均超10亿元。此前在2025年9月17日、10月24日以及2026年1月7日,中信证券均出现10亿元以上压单。

个股方面,上涨股票数量超过2700只,逾百股涨停。互联网服务、软件开发、文化传媒、通信设备、采掘行业、贵金属板块涨幅居前,能源金属、保险、银行、航空机场板块跌幅居前。

今日对市场影响最大的消息,莫过于午间交易所上调融资保证金比例,这也直接触发午后市场开盘后的快速跳水。

以下是交易所通知的原文:

2026年1月14日,经中国证监会批准,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%。

2023年8月,沪深北交易所将融资保证金比例从100%降低至80%,融资规模和交易额稳步上升。近期,融资交易明显活跃,市场流动性相对充裕,根据法定的逆周期调节安排,适度提高融资保证金比例回归100%,有助于适当降低杠杆水平,切实保护投资者合法权益,促进市场长期稳定健康发展。

需要说明的是,此次调整仅限于新开融资合约,调整实施前已存续的融资合约及其展期仍按照调整前的相关规定执行。

交易所这则简单的通知里面对上调保证金比例的目的已经说得很清楚:切实保护投资者合法权益,促进市场长期稳定健康发展。这非常容易理解:以前投资者交100元保证金,最高可融资125元;而调整后新开仓投资者每100元保证金只能融资100元。

如何解读这个通知?我们来看看其中四大玄机:

第一大玄机:时间节点,午盘休息时间。

此前2026年1月12日,A股融资买入金额达到4263亿元,超越了2024年10月8日4063亿元的高点。1月13日,融资买入金额也达到4043亿元。截至目前,上述三天也是A股历史上“唯三”融资买入超过4000亿元的交易日。

午间时段处于前后两个交易时段的间隙,符合证监会“把握新闻宣传时机和节奏”的工作原则。近期融资交易热度居高不下,午间向市场发布重磅信息,同时又明确新老划断,属于给市场温和降温的信号,也避免未来杠杆资金进一步过度堆积而加剧市场波动,与监管层强调调控节奏上精细化把控一脉相承。

第二大玄机:为何选在沪指17连阳后首阴之后?

沪指昨日终结了17连阳后首次收阴,当天也没有出任何政策。A股今日早间又稳步上涨,沪指一度逼近4200点关口。

回顾2015年快速的牛熊转换,市场正是因为杠杆资金堆积过多、涨速过快,去杠杆过程变得尤为痛苦。

如果涨速过快,越往上涨,出牌后对市场影响越大。“打牌”也要看时机,沪指4200点关口不高不低,出牌时机恰到好处。

第三大玄机:监管层调控箱中工具那么多,第一张牌为什么是融资融券?

除了融资买入、融资余额等数据不断创出历史新高外,今年以来大涨的板块中,融资资金扮演着越来越重要的作用。

如中国卫星,2025年12月1日其融资余额约为20亿元,到2026年1月12日融资余额已达到42.67亿元,一个多月时间翻倍。2025年12月22日,其单日融资买入占总成交比例甚至超过16%。

而在2015年杠杆交易最热时期,融资买入占比也多次超过15%。中国卫星虽只是个案,但也说明在杠杆交易局部过热现象苗头已有所显现。

监管层调控箱的工具中,鼓励分红、对IPO进行周期调节等对市场也都有着深远影响,但涉及交易本身的工具,则更为直截了当、立竿见影。

第四大玄机:第一张牌效果如何?

不可否认,监管政策落地将会对A股走势产生日积月累的深远影响。不过短期而言,目前市场运行仍处于整体健康区间。

从两融资金占比来看,根据Wind统计口径,截至1月12日,两融余额占A股流通市值的比例为2.56%,较2025年2.41%的平均水平略有提升,但距离历史高位仍有较大距离。该比例的历史高峰期出现在2015年5月至7月间,当时一度超过4%。同日,两融交易额占A股成交额的比例为11.72%,亦高于2025年9.85%的平均水平,但同样低于2015年历史峰值。

今日午盘后市场快速跳水,14:00左右沪指一度下探至4106点附近,随后震荡反复。虽然最后沪指以微跌报收,但整体跌幅不大,资金承接力度不错。

最后,我们再抛开融资融券本身,换个角度,从A股估值来看看目前的市场。广发策略最近发布了一则研报,可能有借鉴意义。

广发策略指出,岁末年初的路演中,我们观察到有不少绝对收益的资金,在新的一年都有权益资产配置的需求,无非是时点选择的问题。交流下来,大家普遍认为,虽然1月行情可能存在分歧,但是开年上证指数4000点左右的位置,大概率不是2026年指数的高点,于是,很多资金抱着“晚买不如早买”的心态,在元旦后马上就加仓A股。

图片来源:每日经济新闻 资料图 广发策略因此提了一个疑问:这背后是不是也预示着,“A股难以连续3年拔估值”的预期正逐步被打破?

对此,广发策略的答案是:没有基本面,一切都是空谈。时隔5年后,2026年A股整体的ROE可能再次回升。2025年,在地产/基建/内需消费等传统经济数据未有改善的情况下,A股非金融的ROE实现了连续3个季度的企稳。2025年ROE改善的行业主要是两类:第一,需求来自于海外;第二,与科技产业挂钩。上市公司的利润结构已经发生了很大变化,上市公司ROE、利润增速的韧性,优于宏观经济体感。展望2026年,在历经14个季度的连续下行后,A股ROE有望时隔5年再度抬升。这是A股估值稳住的前提,也是AH股慢牛得以延续的基本盘。

最后,广发策略的结论是:虽然已经连续两年“拔估值”,但考虑中美竞争力关系的边际变化,用中国A500与美股标普500对应,当前A股的龙头公司估值依然是低估的,港股也是类似。本轮监管对于资本市场的态度回温、调控的柔韧性上升,目标是建立一个“有包容性、有吸引力”的资本市场,维持稳步上行格局。监管资金、险资增配,遏制了指数的下行风险。而国内存款搬家、海外美元资产溢出的资金,则构成了指数的进一步上行的动能,2026年的增量资金格局值得期待。综上,A股“难以连续3年提估值”的预期可能被打破。虽然2024年-2025年估值连续提升,但提升幅度跟历史相比并不大,在盈利预期稳定、增量资金入市的背景下,未来A股估值有希望继续提升,打破“不超过2年提估值”的历史规律。

如需转载请与《每日经济新闻》报社联系。

未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

查看全文>>

每日经济新闻