很好的问题,我想借着这个问题来谈谈经销商的话题,结合之前上线 1499i 茅台的事件一起。

1. 为何有经销商

说到中国的许多行业,如白酒、快消、医药、汽车、家电等依赖渠道的行业,都无法避开经销商这一关键角色。经销商就是介于生产商与消费者之间的中转环节,当然生产商也可能同时是经销商。其本质就是为了解决规模化生产与碎片化需求之间的矛盾,更具体而言,经销商是生产商为了将匹配供需之间的摩擦成本外包出去的媒介。

为了有经济性(固定成本随着产量增加而下降),生产商天然会追求大规模和标准化,以确保质量与数量。相比之下,消费端天然是分散的、不确定的、高波动的。这即是由于人的消费偏好(如有的人喜欢吃西兰花、而有的人不喜欢),也是由于人对于商品的需求和购买的财力是有限的(比尔盖茨一日与你我一样都只需要三顿饭)。如果厂家自己直面终端市场,会同时面对数以万计的小客户、高度不确定的需求、高昂的物流、仓储、账期与服务成本。因此经销商的存在,就是将这些复杂性“打包卖掉”。

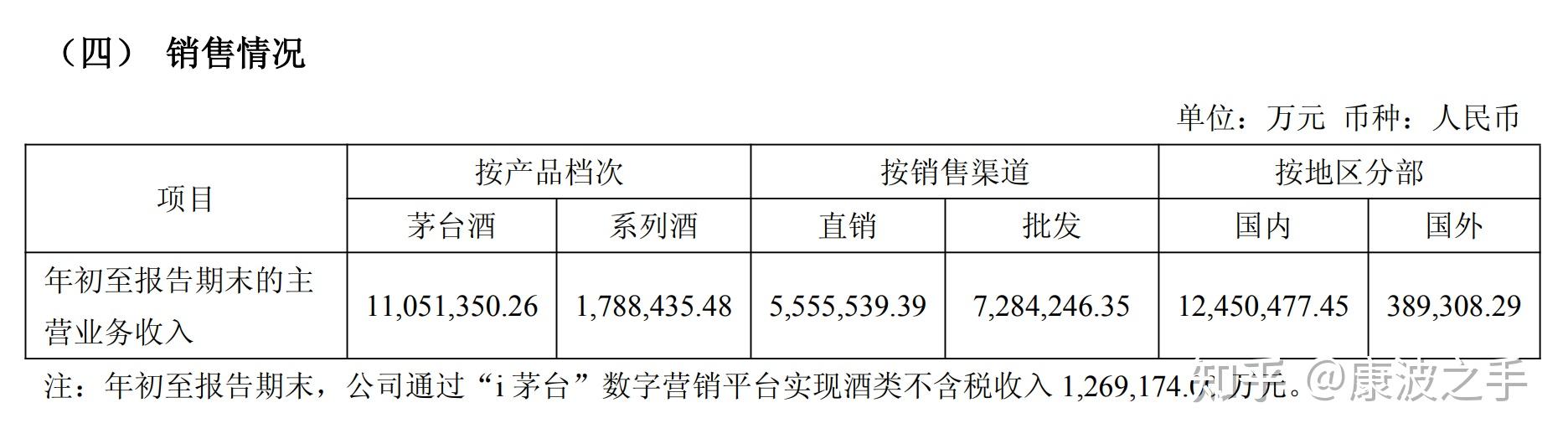

总结一下如果没有经销商,生产商要面对的第一成本:交易成本。如果没有经销商,则厂家需要自建全国销售团队、自建仓储物流、管理大量小额交易、处理坏账、赊销、售后。这部分业务是不够经济性的,换言之毛利润不够高(通常 5%-15%),同时负债率还高(雇佣销售团队、建仓库等),比如要销售给更多的人则需要更多的销售团队,成本与销售量是线性关系的。这在经济学上叫做内部化成本过高。而经销商的价值在于:将大量小交易(消费者的需求)合并为少数大交易(对生厂商的需求),以此把不确定性从厂家账面转移到经销商账面。厂家卖给经销商的是确定性的现金流,通过长期订单形式呈现,而经销商赚的是不确定性的风险溢价,因此厂商会以折价形式卖给经销商,以茅台为例,卖给经销商的价格为 1169 元/瓶,而官方建议的零售价为 1499 元/瓶,实际零售价还要更高,中间的差价就是支付了订单和需求的不确定性。

这就引发了有经销商的第二点好处:风险转移。经销商需要面对四层风险,第一是库存波动。还是以茅台为例,经销商如果在 2020 年买入了 100 瓶茅台,并直到今天都没卖出,则这批货在 22 年时约为 260000 元(100 瓶·2600 元/瓶),而到了今天约为 149900 元(100 瓶·1499 元/瓶),由此经销商需要承担茅台景气度下降时价值的贬值。相似的是,经销商还要面对价格风险,比如前几年可能茅台价格一路上涨时,经销商们形成了价格会一直涨的预期,因此扩张销售团队等,但随之而来的就是最近几年破产了或者认输并不再给茅台当经销商了。第三是区域内需求的变化,比如某个地区可能之前偏好浓香型白酒、现在偏好酱香型,那浓香型白酒经销商就要蒙受相应的损失。最后对白酒经销商不太成问题,但其他的行业有可能的,即回款风险,即下游客户赖账导致坏账,还有上游厂家对挪用和晚给下游经销商的费用(应付账款)。

第三是终端市场的信息与偏好。终端市场的很多信息是非标准化的、隐性的以及高度依赖关系网络。例如哪家饭店能卖动高端酒、哪个医生真正有处方权、哪个区域节假日动销更强。之前还包括和地方政府搞好关系,方便销售。这些信息无法通过总部报表获取,必须靠长期关系积累。长期以往,经销商对消费者的偏好有了更好的了解。

正因为经销商赚钱的本质——价差,导致其出现了周期性。在经济上行期,厂家提价,经销商的动销顺畅,而库存自然去化,同时厂家的出厂价一般几年一变,而零售价则几乎每周或者每月都变,因此经销商还能享受到扩大的价差。结果是经销商库存升值、资金周转加快、而利润被放大。相反,在经济下行期,白酒的需求下滑,严重的甚至出厂价和零售价倒挂,使得经销商卖一个亏一个,而厂家仍压货。因此,经销商会同时遭遇存货减值,现金流断裂,以及银行抽贷,导致破产。特别是面对茅台、五粮液等强势、高市占率的白酒厂商后,还不得不在经济下行期成为高端白酒的压货渠道,否则就取消经销商资格。

2. 经销商产生的历史背景

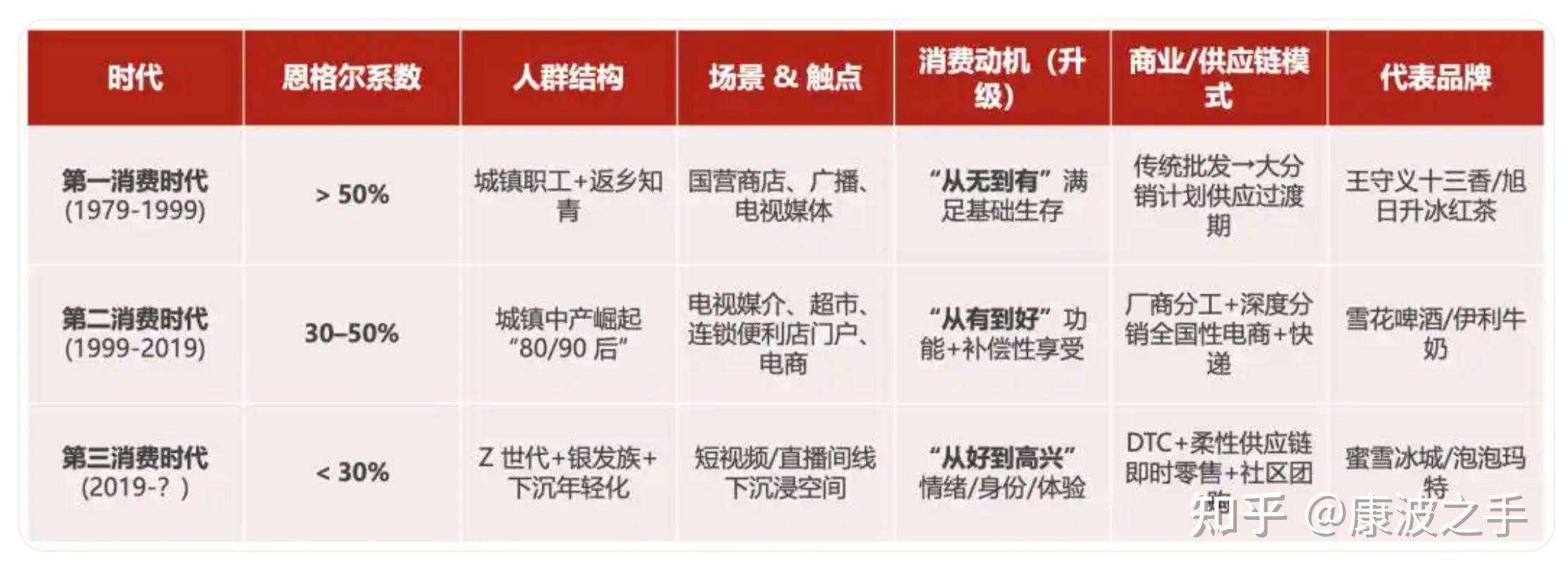

应当说,经销商是过去历史的产物。具体而言,而是特定历史阶段下,中国供给能力、制度环境与需求结构共同作用的产物。经销商体系,正是这一阶段中最有效的组织形式。这一时代正是渠道为王的时代。

90 年代之前,中国最大的稀缺不是好产品,而是商品流通能力。当时的现实是工厂能生产,但物流落后、商业网络残缺、而市场割裂严重。当然在这种环境下,谁能把货铺到更多地方,谁就赢。渠道是决定性生产要素。

同时,大家理所应当把中国想象为整齐划一的集体。而事实上,中国的各省、市、县消费习惯差异极大。地方保护严重,同时跨区域销售成本极高。因此建立起全国品牌 ≠ 拥有全国市场,每个区域都需要事实上的“地头蛇”。而经销商承担了这个角色,本质上是产品在区域市场的代理人。直到今天,在三四五线以及更小的城市和乡村,经销商依然扮演了极为重要的角色。

在 15 年之前,经销商更是迎来了所谓的黄金时代,此时产品开始不稀缺,并且越来越多的厂商开始生产同质化的商品,因此消费者对商品的影响与心智成为了关键,特劳特与里斯带着他们的定位理论在中国杀疯了,其核心是“企业竞争的终极战场不是工厂,也不是市场,而是消费者的心智”,指引企业占领竞争中的高地。经销商无疑是决定什么商品能否摆在货架、以及什么位置的关键角色。

3. 经销商的现在

然而,过去让渠道为王成为最佳策略的条件在变化。首先是供给现已过剩。在过往渠道为王的时代,(优质)商品本身是稀缺的,因此不愁卖、不需要营销、不需要品牌教育,唯一的问题是:先卖给谁?卖多少?卖什么价?而这三个问题,全都掌握在渠道手中。早期厂家产能有限,不可能满足所有地区,于是必然要选择性供货。经销商由此获得区域独占权、分货权,甚至是定价灰度空间(面对大客户或者有权有势的客户时)。

第二个因素是归功于电商这一颠覆式创新。传统的时代有很强的信息不对称,消费者能看见什么产品全靠经销商愿意给终端的零售店供应什么商品。消费者很难比较产品、快速获取价格、以及验证质量,因此渠道成了信息过滤器,并在事实上成为了品牌的塑造者。而随着电商这一颠覆式的创新出现,颠覆了原有的消费者习惯,同时提供了一种新的货到人的方式。这种新的方式使得价格一览无余,同时使得商品的质量的参数数字化,磨平信息差距。到了互联网时代,流量为王了,不再是渠道为王了。

4. 茅台与经销商的未来

回归到茅台身上,本次的降价和 i 茅台上线都是重塑渠道结构和价格体系的战略性调整。二者都是一种向消费者让利的体现,官方的 1499 元茅台无疑极大的挤压了经销商在高价储备酒上的利润空间,并重塑了飞天茅台的价值锚。事实上,茅台从 23 年 11 月起才将出厂价从 969 元涨为 1169 元,而这些年 2000、3000 元的终端零售价是经销商出售的价格,这之间的价差都被经销商和黄牛所享受了,因此这次 i 茅台事件和降价事件本质上是削减了中间层溢价,减少对茅台的金融属性的操作,让品牌定价权重回茅台,同时让茅台酒重回饮用和送礼属性。并且,降价有助于茅台消化这些年积攒的天量库存、提高周转率、改善供需匹配、并降低渠道库存成本。

同时,这几年“年轻人不喝白酒”的论调甚嚣尘上,迫使白酒厂商们关注消费者本身的变化以及其需求的变化。通过从传统线下分销转到线上数据直连消费者,而且过往茅台常常向经销商压货,对茅台厂来说出场意味着收入确认,但事实上这批货可能就成为了经销商的存货,导致了这次库存危机+宏观经济下行的双重打击。这次通过 i 茅台可以正式建立会员体系,掌握第一手消费行为数据。从长期看这能大幅提升精准营销能力(目标人群画像),并提高个性化推荐能力,以此提高复购率。更为关键的是品牌控制力增强,品牌对终端的掌控不再依赖经销商反馈,直连消费者意味着厂家可以自己决定价格、库存、促销节奏,而不再被渠道信息滞后所困。这在短期可能会使得经销商离场,但长期来看为茅台提高复购率、符合消费趋势提供了好基础。

未来经销商也一定还会存在,但其本质依然发生转变。不再只是靠着价差赚钱,会更侧重后市场服务、市场动销能力、精准分销与地面执行、数字化会员运营,成为类似官方服务商的存在,而尾部经销商会被淘汰出局。同时,茅台直售的比例也会增加。