聊一个比较反直觉的事。

就按道理来说,今年无论如何也是投资的大年,A股涨涨跌跌,最后还是朝着4000点冲击了,就按照板块的表现来说,今年大多数人应该都是赚钱的。

但实际我看下来,完全就不是这样的。

这里的差异,主要在房地产。

以一个朋友的情况举例,他今年在市场上,大概是赚了50%,跑赢了90%的人,年底了过来跑过来跟我嘚瑟,我当然是顺势恭维了一下,但聊着聊着不知道哪根筋抽了一下,就问了一下他房子啥情况了。

结果是肉眼能看到的老哥颓了起来,因为他的房子光就今年差不多就跌了20%,这还只是明面上的价格,如果真想成交,价格肯定还得往下再下下,算上税费啥子的,30%跌幅是有了。

平心而论,股票涨个50%,房地产跌个30%,好像也不是不能接受。

但问题是啥吧,这哥们在股票和房地产的配置仓位,完全不同,股票上老哥配置的也不算少,也有个一百二十个,盈利50%,60多个,看上去真不少了。

但跟房子比起来,完全就是小巫见大巫了。

房子是他前几年贷款上车的,800万房子,30%首付,出了240万首付,剩下的560万全是贷款。

然后现在房子一路往下跌,年初刚刚跌破首付,到现在又跌了100多个,预计这房子也就是卖420、430的样子。

房价跌的,把股票涨的全给扣了回去不说,还倒欠了点,今年如果算净资产,甚至是亏的,我当然意识到了这个话题不妥,于是赶紧岔开话题了。

但我挂完电话的时候,也在想这个事,然后我就查了查数据。

就央行的数据显示,中国家庭财富高度集中于房产,占比达59.1%-77.2%,远超金融资产的20%。

而房价每下跌 1%,居民财富约蒸发 3 万亿元,下跌 10% 时,户均财富缩水可达 50 万元。

当然这个户均财富缩水是平均来算的,如果是鹤岗这样的城市,房价加起来就十来万,肯定跌不了那么多。

但相反,如果是上海,可能数据就比较夸张了,就数据显示,上海2025 年楼市总值大跌 17 万亿元,每户净亏损约 113 万元。

综合多方权威数据,2025 年因房价下跌导致中国家庭平均财富缩水约 40-45 万元,当然以上为账面财富缩水,非实际现金流损失,要没卖房,只是账面上的资产价值减少,不影响日常生活。

而且不少人的房产都是家庭唯一住房,自住房的性质也会让人下意识忽略资产贬值情况,但如果真的要算本年的投资收益,肯定还是要老老实实把这个钱算上去的。

所以就虽然今年股票涨得不错,但可能硬算净资产,很多人也是不赚钱的。

这种情况随着房地产占家庭资产比重越来越低,以后肯定也是会得以改善的,但今年明显房地产可能还是拖累大家的资产状况

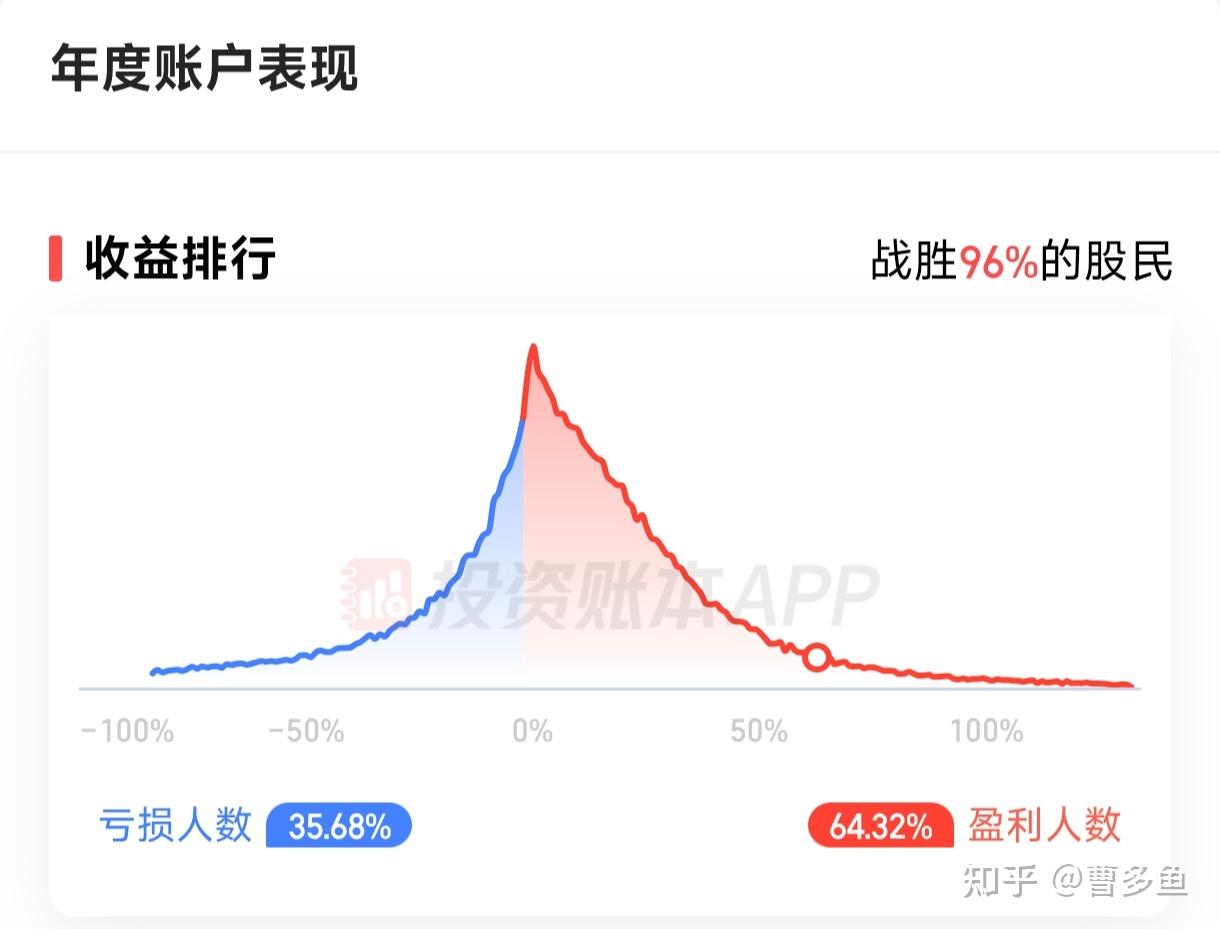

.最后说下我自己的账户盈亏:

截止目前全年盈利63.23%,跑赢96%的股民;

不过特别扎心的是,软件显示今年股民整体亏损比例是35.68%,哪怕结构性行情再火,还是有人会亏钱,这事确实是真没啥好办法。

........