给了高位「抄底」的兄弟,一个认亏下车的机会,但醉翁之意不在酒,而在银行。

思考一个问题,为什么这次政策的受众面,如此的狭窄?是在缓慢试探,还是这些购房者里,有部分存在特殊性?

这次政策放松只是针对2年内买房的群体进行的优惠,2年以上的已经免征了。按道理来说,2年内买房的人,是无论如何鲜有改善的需求的,对新房的销售拉动作用也十分有限,那么为什么要去放松这部分的税收呢……

我给各位一个角度,持有不到2年,但却有出售意向的不动产持有人,大多因为过去两年低利率低首付比例的宽松政策,拥有较大的杠杆比率,且同时拥有非常大的偿还压力/现金流压力。

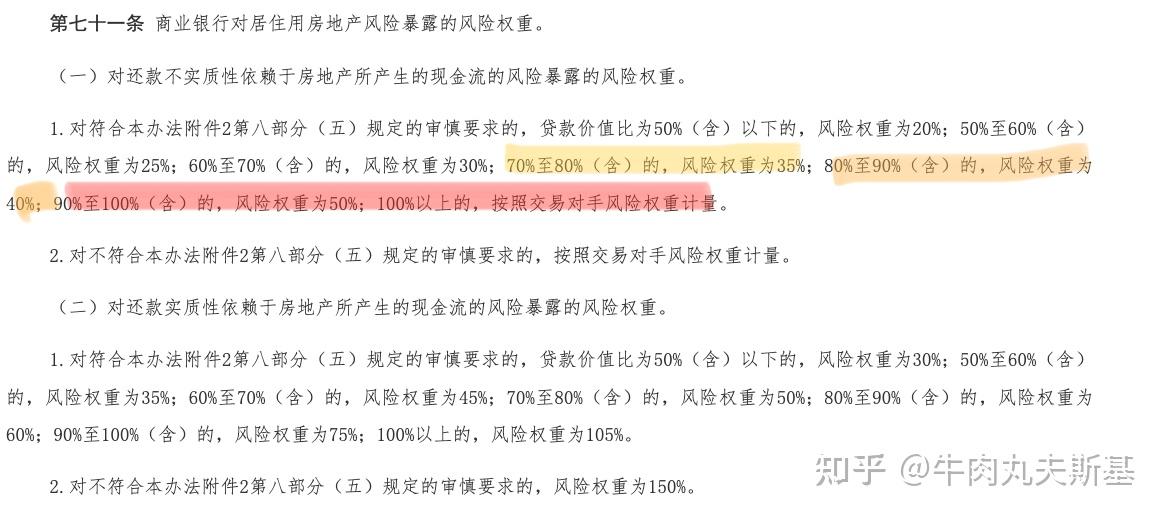

这里要涉及到一个名词,叫贷款价值比LVT(Loan to Value Ratio)

贷款价值比(= 贷款金额 / 抵押物评估价值 × 100%)作为衡量抵押贷款风险的核心指标,贷款与价值比率通过比较贷款金额与抵押物市场价值的比例关系,量化金融机构面临的潜在风险。该比率数值越高,表明贷款违约时抵押物覆盖债务的能力越低,相应的信贷风险等级随之升高。

而LVT上升,贷款风险权重会上升,银行需要更多的资本金去满足《商业银行资本管理办法》和巴塞尔III协议的监管要求。

24、25年购入不动产的朋友们,不区分一二手房,因为首付比例大幅下调,有不少都是初始贷款价值比LVT就已经高达80-85%的房贷,而随着房价下跌,LVT还会逐步走高。

所以降低增值税税率,通过降低交易摩擦,有助于刺激高LVT和高现金流压力的持有者的出售意愿,尽快止损离场,银行通过此次交易,重新降低了房产的LVT比率,使得抵押贷进入「观察」与「不良」的概率大大降低。

至于为什么要这么做,其一,部分银行的资本充足率存在一定的潜在不足的隐忧,今年上半年,财政部发行特别国债5000亿元,积极支持中国银行、中国建设银行、交通银行、中国邮政储蓄银行补充核心一级资本。上一次财政部大规模补充银行核心资本是1998年,是为了满足巴塞尔I的资本充足率要求。

其二,不久前高盛做了一个2026房地产的展望,其中有一节对银行整体房贷(房贷+实际用于房贷的经营贷)的LVT进行了整体的测算,显示未来不同房价压力下,将会6-17万亿的住贷进入80%的安全阈值以上,以下为AI翻译的中文译文:

我们估测了在两种房价下跌情景下,抵押贷款LTV(未偿贷款余额/抵押物业市值)可能达到80%(中国银行实务中经验性的安全阈值)和100%(即贷款进入负权益状态)的规模(如图表30所示)。

基准情景:假设自当前水平进一步下跌10~15%(相当于自2021年峰值累计下跌40%,与我们对行业的预测一致,如图表1所示),我们估测将有人民币5.2万亿元个人住房贷款及人民币0.8万亿元经营性贷款(合计人民币6万亿元,约合0.9万亿美元)LTV达到80%;

熊市情景:我们压力测试自当前水平进一步下跌30%(相当于自2021年峰值累计下跌50%)。这一30%的增量跌幅对应于在长期通胀率为-1.0%(假设更强的通缩压力,从而提升债务实际服务成本)下的公允价值缺口(如图表4所示)。我们认为潜在影响将呈现非线性特征,因为不同发行年份的抵押贷款发放规模、初始LTV、还款进度以及累计房价跌幅存在差异。总体而言,在熊市情景下,我们估测潜在LTV达到80%阈值的个人住房贷款及长期经营性贷款规模分别为人民币14.7万亿元及人民币2.3万亿元(合计人民币17万亿元,约合2.4万亿美元)。

值得注意的是,若自2025年预计水平进一步下跌10-15%,对现有抵押贷款余额的影响有限(假设LTV阈值为100%)。因此,我们仅在熊市情景下考察了LTV达到100%的情形。

LVT过高除了影响银行的资本充足率以外,还会提高断供的风险,在断供形成不良资产以后,由于银行并非铁板一块,各自之间的竞争是市场化的,可能会催生银行间的竞争性抛售,不利于房价企稳,此次新政一定程度上截断了2年内高风险贷款向不良转化,减轻了个人和银行两端的资产负债表压力。

所以,这次针对购房2年内的不动产持有者的政策放松,旨在打通置换链条、降低交易摩擦、稳定房价预期,从而缓解近两年低首付高杠杆购房者面临的LTV上升压力,并为银行房贷资产质量提供缓冲。结合当前去库存、促流通的政策基调,该举措有助于房地产市场逐步实现止跌回稳,银行端风险进一步可控。