现在美国新三座大山:学贷、车贷和房贷。记得读大学的时候流行一个笑话:没有学贷、车贷和房贷是我的梦想。而学贷已经超越车贷和房贷成为美国慢性吸血泵,缓慢地抽干美国家庭流动资金。

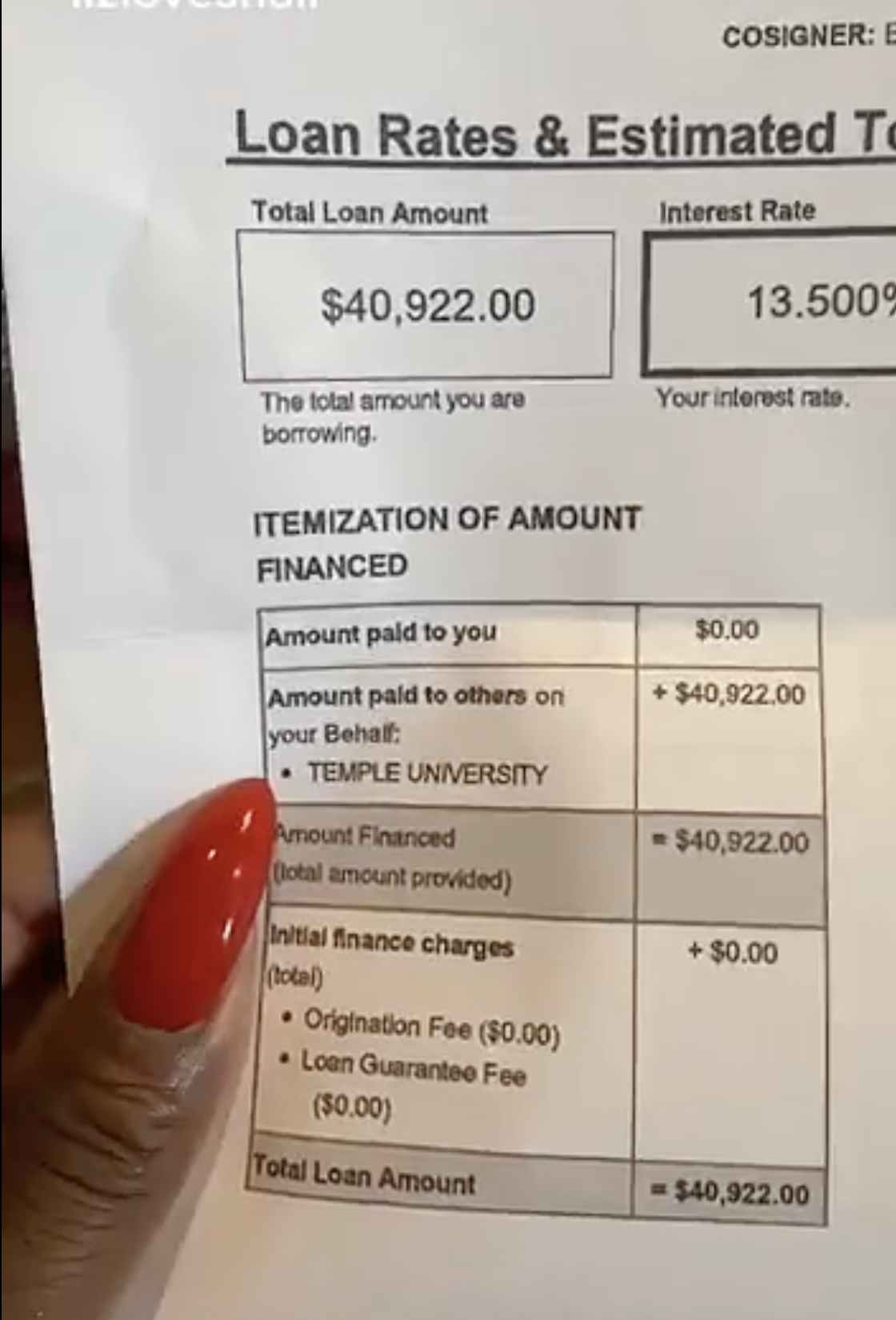

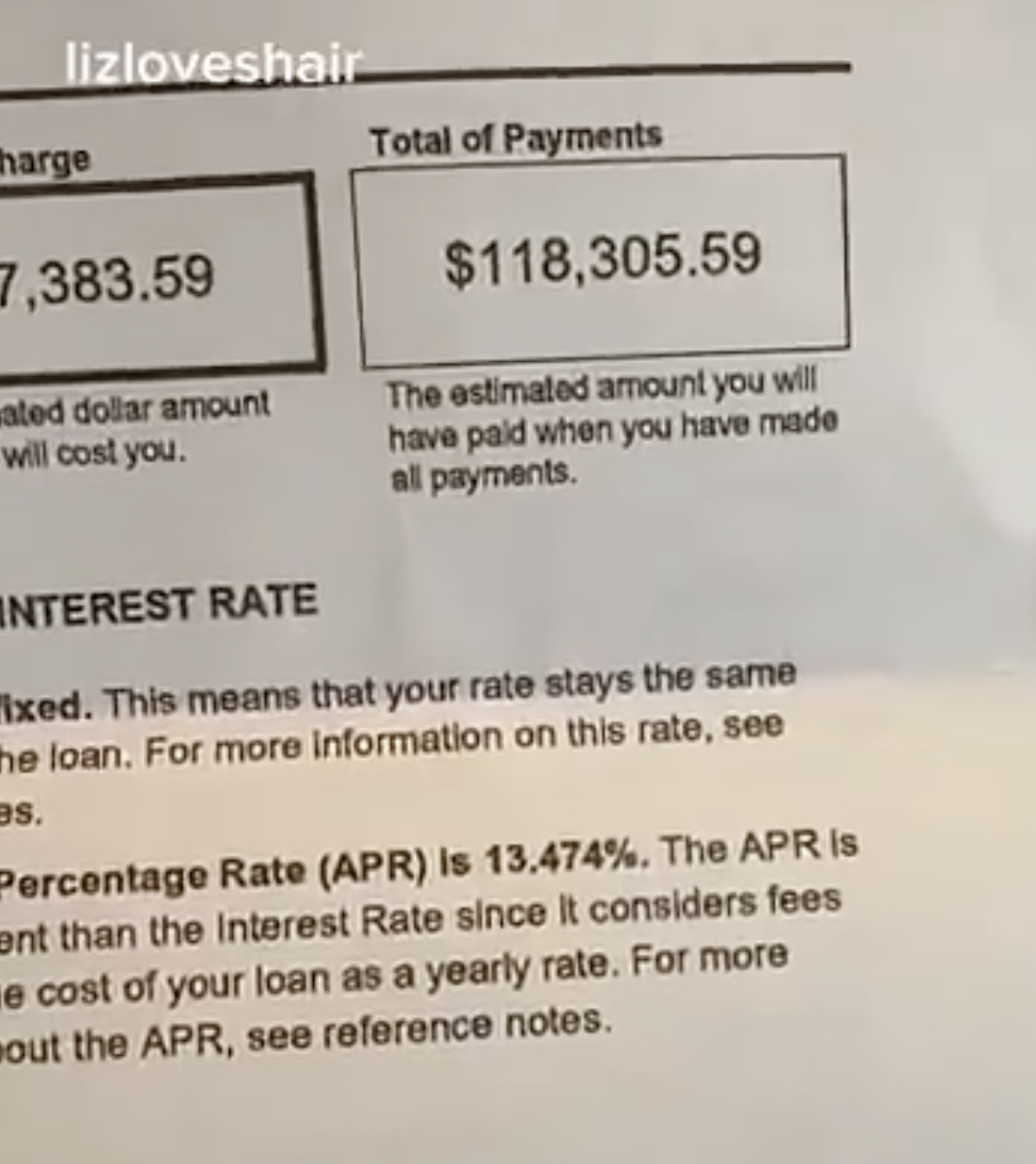

一位美国网友lizloveshair发视频说:她申请了 4 万美元的学生贷款,经过多年偿还后,欠款总额竟高达 118305.59 美元,其中纯利息部分就达到 77383.59 美元。让人更为惊讶的是她的学生贷款利率高达13.5%,要知道买车和房子利率不过8%左右,而学生贷款远远高于8%。这位网友还是比较幸运的,因为美国大多数学生贷款在14%-17%左右。

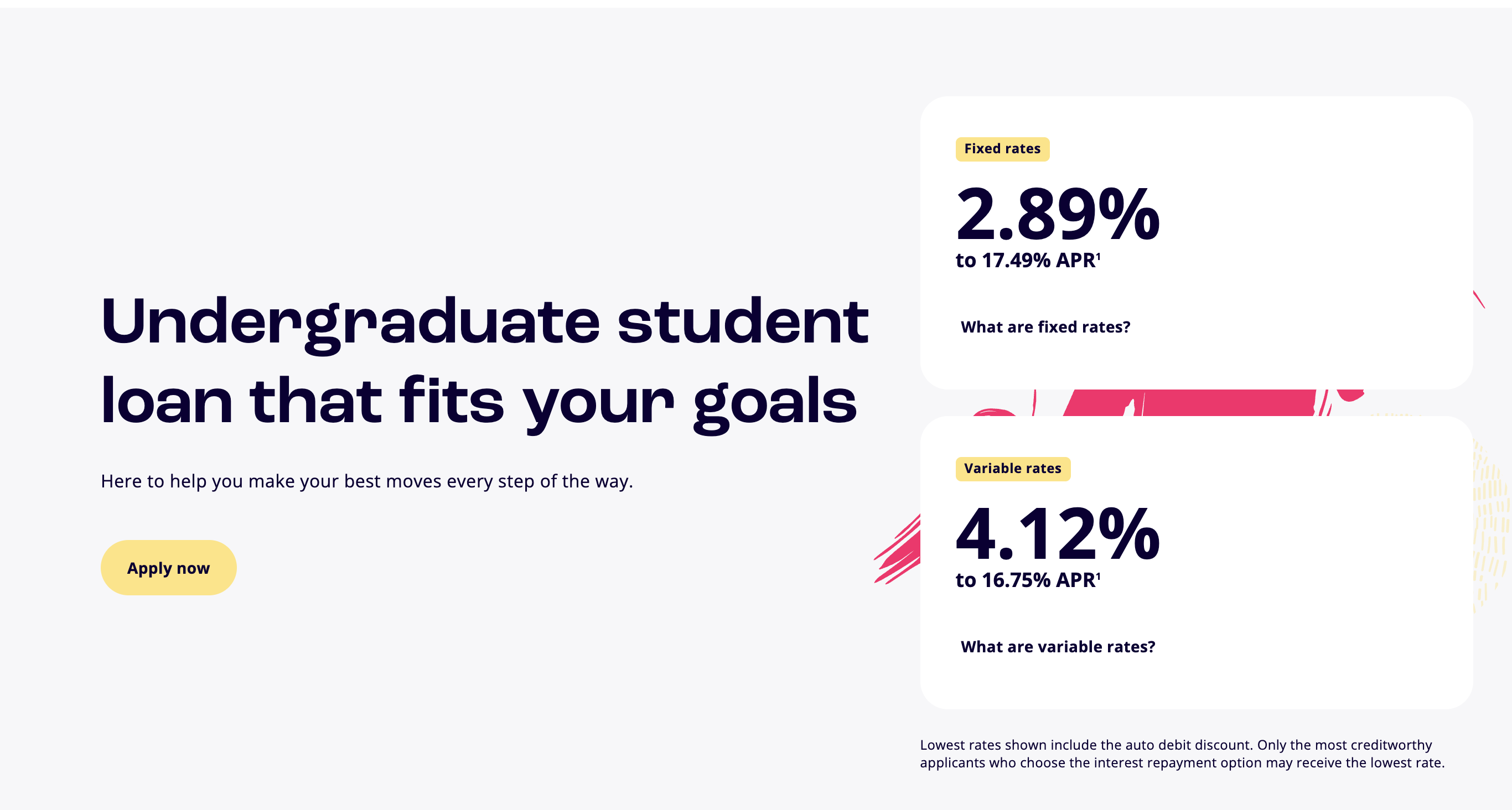

其实从2022年开始我就反复说美国学贷的事儿,现在美国学贷越滚越大,从而像慢性抽血泵一样抽走美国家庭流动资金。找到一份美国学生贷款利率offer,你会发现他们给出的条件非常诱人,给出来2.89%-4.12%的低息。千万别被这个迷惑,因为这是他们一贯用的广告营销术语。恰恰是下面的小字,那个to,才是最重要的。

当年写答案的时候好多人就出来反驳,尤其是拿奥巴马作为例子进行反驳。可奥巴马读书那个时代是现在物价飞涨的时代吗?并不是。

首先,美国大学集体涨价。上个世纪八十年代还都是公立近乎于免费,私立略微高一些,而现在无论是私立还是公立每年学费都够买一台车。私立大学一年学费够买一辆奔驰,公立大学一年学费够买一辆丰田。

联邦政府为了帮助学生上学,提高了贷款额度和补贴。大学发现学生有了更强的支付能力,哪怕是借来的钱,于是立刻提高学费以吞噬这部分补贴。这一过程并没有让大学变得更“可负担”,反而变成了一场无尽死循环:政府印钱给学生 -> 学生背债转手给学校 -> 学校涨价收割 -> 政府被迫印更多钱。

其次,美国存在隐形学历歧视,导致年轻一代进行学历军备竞赛。大学本科只是敲门砖,如果想要更好的职业,必须要读硕士甚至是博士。如果你不读书,意味着永远和中产无缘。

第三,补助并非没有条件,中产恰恰远离补助。美国Federal Student Aid最大的问题是看家庭收入,如果你的家庭收入很高,就会被判定有能力支付读大学的能力,从而被拒绝。这也是在美华人感受不到斩杀线的问题,因为很多华人家长会选择主动跳出中产,辞职或者是选择较为清闲工作,主动降到补助线。

第四,美国大学的军备竞赛。美国大学校园越修越豪华,却忽略实际功能,而大学行政部门充满了臃肿。此外,美国大学通过审查学生家庭情况,愿意选择有钱的家庭,而放弃优秀却贫穷的学生,这些学生只能选择公立或者是州立大学乃至社区大学,陷入低学历低教育,从而被排斥在美国主流社会之外。

第五,越来越贵的生活和交际费用。大学不仅是学费那么简单,还有很多生活和交际费用。选择更好的学校,意味着更多的生活费用和交际费用,这些隐形门槛进一步清洗掉了家境一般的学生。

基于以上理由,很多中产无缘补助就会去借贷。可问题是联邦贷款低息,但是给的不足以支付学费和生活费,像公立大学一年学费和生活费接近25000美元-35000美元,而私立在50000美元-80000美元。联邦贷款大一5500美元,大二6500美元,大三/大四7500,四年总额不超过31000美元,根本不足以支付高涨的学费。

所以,他们就需要借贷。

商业学贷通过营销话术给了申请者一种错觉,利率很低。实际上商业学贷不仅利率高,而且远远超过房贷和车贷,有些州可以高达24%,只比美国信用卡利率低5%。许多大学Financial Aid Office会提供推荐贷款机构名单。初出茅庐的学生和家长往往出于对学校的信任,直接选择了列表上的商业机构,而没有充分意识到放弃联邦贷款意味着失去了什么,如失业后的还款暂停权。 一些商业银行在开学季会进行铺天盖地的营销,用通过率高和放款快来吸引急需用钱交学费的学生。很显然这些学生不懂得自己签下了什么,只是觉得自己需要用钱,就急忙忙签下合同,从而像开头那个网友抱怨的那样,在还了好几年钱之后,发现自己学贷并未减少,反而增加了。

一个没有学贷的美国人,月入4000美元可能过得很滋润。但背负学贷的年轻人,月还款可能高达500美元-1000美元。这意味着他们必须月入5000美元才能维持同等的生存安全感。学贷强行抬高了生存的及格线,让原本处于安全区的收入水平瞬间变成了濒危区。

注意,这是理论月收入4000美元,实际呢?

其他专业不表,就以我所在的心理学专业来说,几乎涉及到的职位都达不到月入4000美元。心理学 起薪中位数约 37400美元/年,社会服务 起薪中位数约 37000美元/年,早期教育 (Early Childhood Education)起薪中位数约 40000美元/年,基本上月入3000美元就已经很了不起了。根据美联储统计,绝大多数文科专业起薪都不足48000美元/年。

这还是税前,别忘了你要缴税,扣除联邦和州税,实际上4000美元的月薪实际到手可能只有3000美元-3200美元。如果月还款500美元-1000美元,留给吃饭和房租就并不多了。再加上美国现在飞涨的房租,多数人都是租房子,现在洛杉矶租好一点的房子至少2000美元,像DTLA附近至少要3000美元,因为山火缘故房价都被抬到3500美元,所以你叫现在的美国年轻人如何活得下去?

成为中产?做梦吧,梦里都有。

这一代美国年轻人是带着负资产进入社会的,他们不仅要从零开始,还要先填平这笔巨坑。这意味着他们在30-40岁之前,都在为过去的教育打工,而不是为未来积累财富。同时美国法律规定,学贷在绝大多数情况下是不可通过破产免除的(Non-dischargeable),这意味着即便你已经跌落到斩杀线以下,沦为赤贫,这笔债依然像诅咒一样跟着你,直到你死亡,甚至影响你的社保金,彻底切断了借款人东山再起的最后希望。

本该用于购买第一套房、第一辆新车、抚育第一个孩子的钱去哪里了?被大学吞噬了。大学吞一口,学贷也吞一口,大学毕业之后连骨头渣都不剩下了。

特朗普政府日前宣布计划自明年1月起,通过强制划扣工资的方式追讨拖欠的联邦学生贷款。这名发言人23日对美国消费者新闻与商业频道(CNBC)证实这一消息。该发言人说,明年1月上旬,教育部预计将向约1000名联邦学生贷款违约借款人发送工资扣划通知。此后,收到通知的借款人数量还会持续增加。

CNBC报道说,美国政府对联邦债务拥有很高的催收权限,可以扣押借款人的联邦退税、工资、退休金和伤残补助金来偿还债务。

教育部可最多扣学生贷款借款人税后收入的15%来偿还债务。

受就业市场疲软、贷款政策调整等多方面因素影响,美国联邦学生贷款借款人的还款压力增加。今年早些时候,美国教育部曾表示,有超过500万人违约,这一数字可能很快攀升至约1000万。

特朗普要最多扣除15%的税后收入偿还学贷,真的是油门踩死。要知道这是一条冷藏法律,早在1990年就通过,但是过去拜登政府通过缓冲期来延缓或者是不使用这个条款,而特朗普不管三七二十一,拿着这个霸王条款开始催账,代价是什么呢?

斩杀线?不不不,血流成河。

如果美国教育部约1000万人违约数字为真,这1000万人主要是年轻、受过教育但经济绝望的群体。当联邦政府动用15%扣薪这种强硬手段夺走他们最后的生存资金时,愤怒将转化为极端的政治能量,到时候你们所谓的起义和变革就会到来。

那么特朗普在干什么?在开舞会。

Do you hear the people sing?

Singing a song of angry men?

It is the music of a people

Who will not be slaves again