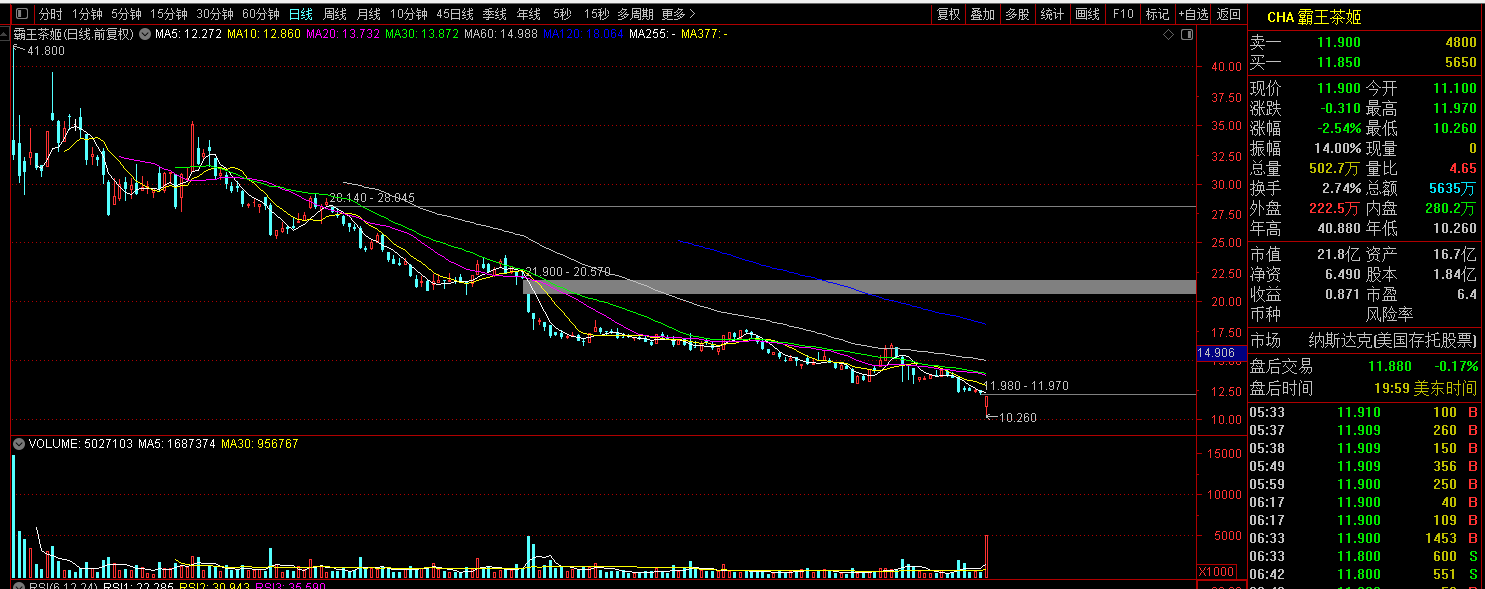

我看了一下姬姬的股价,好家伙,上市即巅峰。

霸王茶姬是在美股上市,美股这个地方是纯市场秩序。

换句话说,你有真材实料,华尔街才会买账,你要是没有充足的竞争力和护城河,人家还真不鸟你。

股价这个样子,就不是单纯的消息面刺激导致了。

而是霸王茶姬这个公司,它就不被专业的投资机构认可。

霸王茶姬今年的营收、利润增速只有个位数,而它的静态市盈率是6倍,动态是8倍。

这个估值实际上已经比较合理。

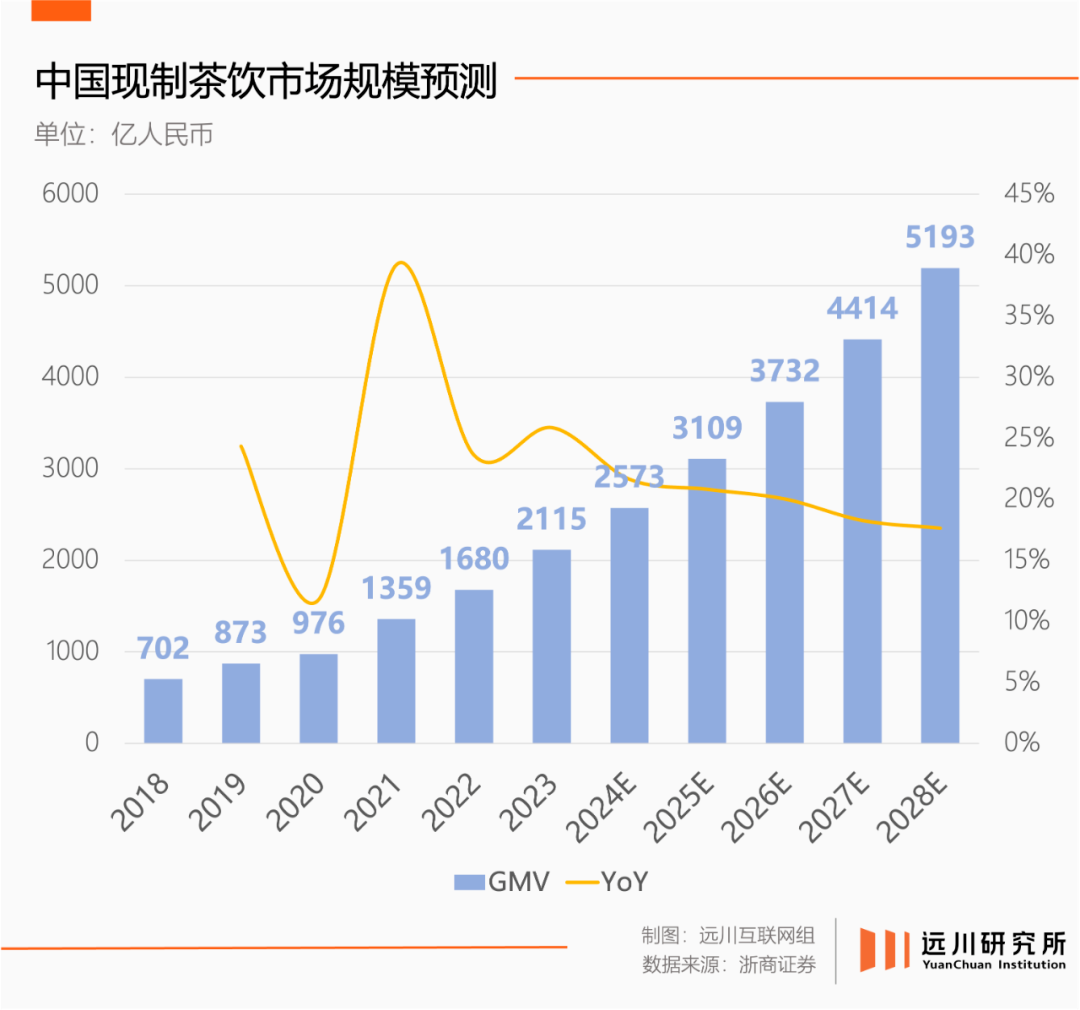

国内茶饮类赛道有多卷,大家也知道。

整个中国的现制茶饮市场增速都在放缓,霸王茶姬这个估值其实已经相对可以了【都个位数的估值了,确实也到了合理的价格】

横向比对一下,蜜雪冰城就略微有点贵了。

动态市盈都有20以上,对于快消饮品来说,这个估值很高了。

就算龙头有溢价,那也不至于到这么高的位置。

毕竟你不可能今年所有产品卖1000W,明年卖2000W。

能上市的茶饮公司都是已经成型、成规模,短时间内很难像科技股那样有大幅度爆发,再加上,这一类企业也不是受几年的库存周期影响利润的类型。

它能挣多少,完全可以被预估。

只不过霸王茶姬咖啡因这个事情的起因是网友表示喝完霸王茶姬之后会睡不着,还有网友曾表示喝完会心悸,是它们家茶饮类饮品中的咖啡因含量过多。

这种属于突发性的利空。

问题是霸王茶姬是第一天这么干的吗?

也不是,那就是资本市场需要找个由头,然后砸盘。

霸王茶姬美股早盘受到利空因素刺激,开盘下杀,但很快又被资金买起来。

说到底,资本市场短期是看消息面,这点无论哪个国家都是,但从中长期来看,还是要看你的产品,你的业绩行不行。

业绩对得上估值,那自然会有资金去买入,把它拉到一个相对合理的价位。

这个利空消息倒是对姬霸不会有太大影响,不过这种茶饮业的估值修复,恐怕也没那么快。

都看到这了

不如顺便关注一下我的公众号:澄时的自留地

【新闻时事类】

【投资类】