俺在美国那边就认识几个华尔街混子,他们都混的不错,所以没经历过斩杀线这东东。但要混的好点还是要研究研究社会风险滴,于是和俺说了几条“斩杀线构成因素”——

刚需支出占比大,住房就业绑定严,后置收费何其多,福利兜底获取难。

刚需支出占比大,分两种情况来说

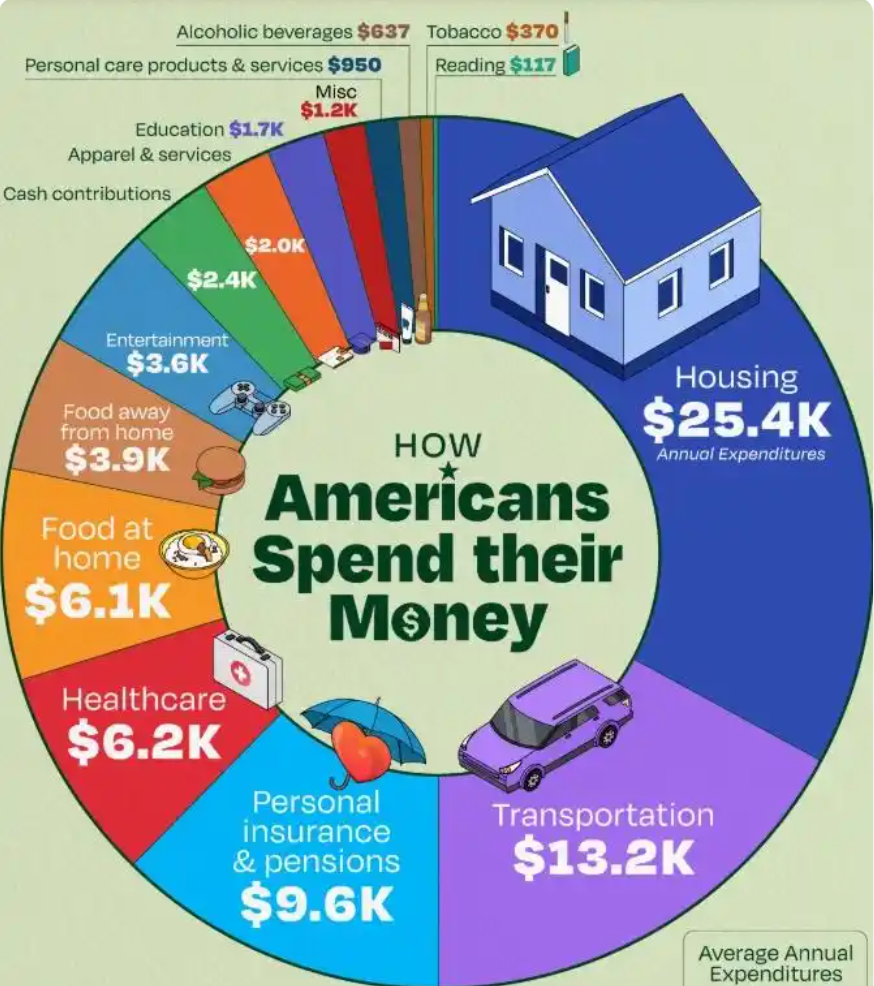

一是生活刚需,这里看张图——

美国劳工统计局自己的数字,光居住和交通这两项刚需就占了半数居民消费,再加上保险、医疗和吃饭这些刚需,可以说美国人刚需消费占比到80%了。

当然这里面有一些硬划分进来的,其实不是刚需。比如给屋里买个新冰箱就被算到了住房花费里,可冰箱旧的也可以用吗。

二是“阶级刚需”,即满足同阶级社交、住房区域、穿着等方面的花费。如果没了这些花费,就会“阶级下降”。

街边赵大妈都知道,如果钱都是“该花的,省不下来”,那风险可就大了。

这里要建议下,恩格尔系数得调整了,现代人要活下去可不是吃饱饭就行。

住房就业绑定严

这点很多人也吐槽过,没有固定住址就没法找到全职工作,也没法申请到信用卡贷款。其实这里还少了一条潜规则,固定住址如果是在不符合“阶级条件”的区域里,那在找“符合阶级的工作岗位”可是高权重的减分项。

这点和招聘时HR看居住地址只考虑“你上下班通勤时间”的东边那家来说,很难想象到。

后置收费何其多

指你用了某项服务,用的时候并不知道多少钱,用的时候商家寄给你住址一个账单(所以没有固定住址寸步难行)才知道到底消费了多少钱。

这类后置账单的服务有被吐槽最多的医疗,也有莫名其妙被办理了的各类需要按年付费的会员卡。

要是认为自己不应该付这么多钱,也可以,法治社会打官司呗,可律师费也不少。

顺道,大学那高昂的学费贷款也可以划到这里。

福利兜底获取难

美国福利花费可不少,但问题是中间障碍多,“明规则”造成的问题更多。

福利领取障碍,是美国很多福利项目采取的是申请制 ,您得先会填写一批复杂表单,才能申请加入。而很多低学历穷人,尤其是老人,可没能力填写这堆表。

比如KFF医疗保险政策计划的高级政策分析师曾经提供数据:美国约有1400万60岁及以上的成年人符合申请联邦补充营养援助计划条件,但这些人中大多数人并未申请。还有超过300万65岁以上符合Medicare医疗低收入补贴计划条件,但30%以上的老人也没申请。

“明规则”造成的问题,则是因为美国“扶贫”。是滴,美国也有扶贫工作,但采取的是“承包制”,政府把对穷人的教育,住房等扶贫福利实施外包给企业来落地。

这里问题就来了,对承包企业来说,穷人数量越多,那自己从政府拿到的钱就越多。所以执行中,这些承担扶贫工作的企业,要想挣到更多钱,那不但不能让穷人减少,反而需要想办法制造出更多的穷人来。

——————————

而在中国呢,对住在自有房子里不需要租房的人来说,刚需消费占比并不大,阶级刚需那多数人也用不到(广州房东穿着拖鞋背心溜达过)。

住房那是必须有的,一线城市租房也得花不少钱,甚至为了孩子入学还得有学区房。但是呢,HR不会因为你住在回迁房小区,就把简历给扔了。

后置收费方面,嘿嘿嘿,前置收费用后都打算给退了呢。

福利兜底方面,中国还需要提升很多,但是不靠外包,直接考核消费这点,就不至于造出美国扶贫那种投入越多,穷人就越多的奇葩现象。