作为专注港险研究的从业者,这个问题我必须用数据回答。

我花费一周时间,整理了香港保监局公布的2012-2024报告年度共九家主流保司的分红实现率数据,特别聚焦10年以上保单,希望能提供一个剔除了营销话术的纯数据视角。

结论先行:稳定性上,万通、永明领先;综合底蕴,友邦、保诚依然能打。但选择取决于你是哪类投资者。

前言

周六下午,星巴克。

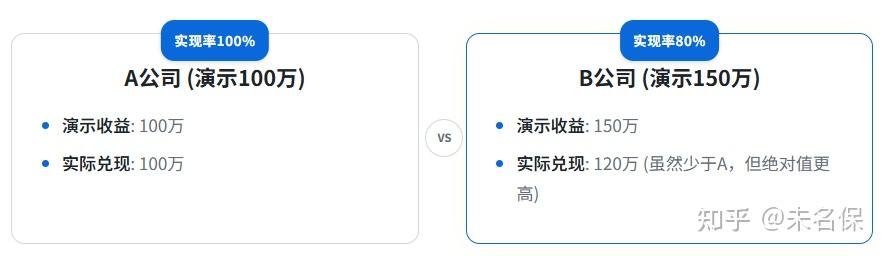

陈女士盯着手机屏幕,她把两家公司的计划书来回放大,同样的100万投入,20年后一个显示能拿到267万,另一个却高达286万。

同样的100万,20年后相差19万,该信谁?

正当她为这19万的差距心动时,心里咯噔一下:纸上的钱,真拿得到吗?

陈女士的嘀咕,也是大多数人的疑惑。

“保诚分红波动很大,实现率很差?”、“友邦的分红最稳定?”...各种江湖传言甚嚣尘上,让人真假难辨。

朋友圈里,保险顾问们晒着各种诱人的计划书演示;社交平台上,充斥着“年化收益6%~7%”的承诺。但你有没有问过自己:这些漂亮的数字,有多少能真正变成你银行账户里的余额?

今天,不谈虚的,不吹不黑,我们把香港保监局和保险公司的官方数据翻了个底朝天,撕掉广告小传单那层脂粉,为你揭开香港主流保险公司分红实现率的真相,带你看看分红实现率到底哪家强。

一、什么是“分红实现率”?

在深入数据之前,我们必须先搞懂一个关键概念:分红实现率 (Dividend Realisation Rate)。

打个比方,你买理财,经理给你一份精美的计划书,上面写着“5年后预期收益30%”。五年后,你打开账户一看,实际收益只有24%。

这时候,分红实现率就是24% ÷ 30% = 80%。这个数字越漂亮,说明保险公司说话越算数,兑现承诺的能力越强。

但别高兴太早,实现率高≠钱包鼓。

举个简单例子:

哪个更好?一目了然。

记住两句话,别让业务员带节奏:

保险公司说的是画大饼还是定心丸?

它当初说要做的事,值不值得我的托付?

二、全面对比与数据清洗

我熬了七个晚上,把九大保司(友邦、保诚、安盛、宏利、永明、安达、万通、周大福、富卫)过去三个报告年度的分红数据整理出来,只盯紧10年以上老保单,短期涨跌懒得看。

为什么是10年以上?因为储蓄险就是一场马拉松,短期往往受市场波动影响较大,长期复利才是王道。

就像看孩子成绩,不能只看月考,要看期末总排名,甚至要看中考高考。

先上数据,别眨眼。

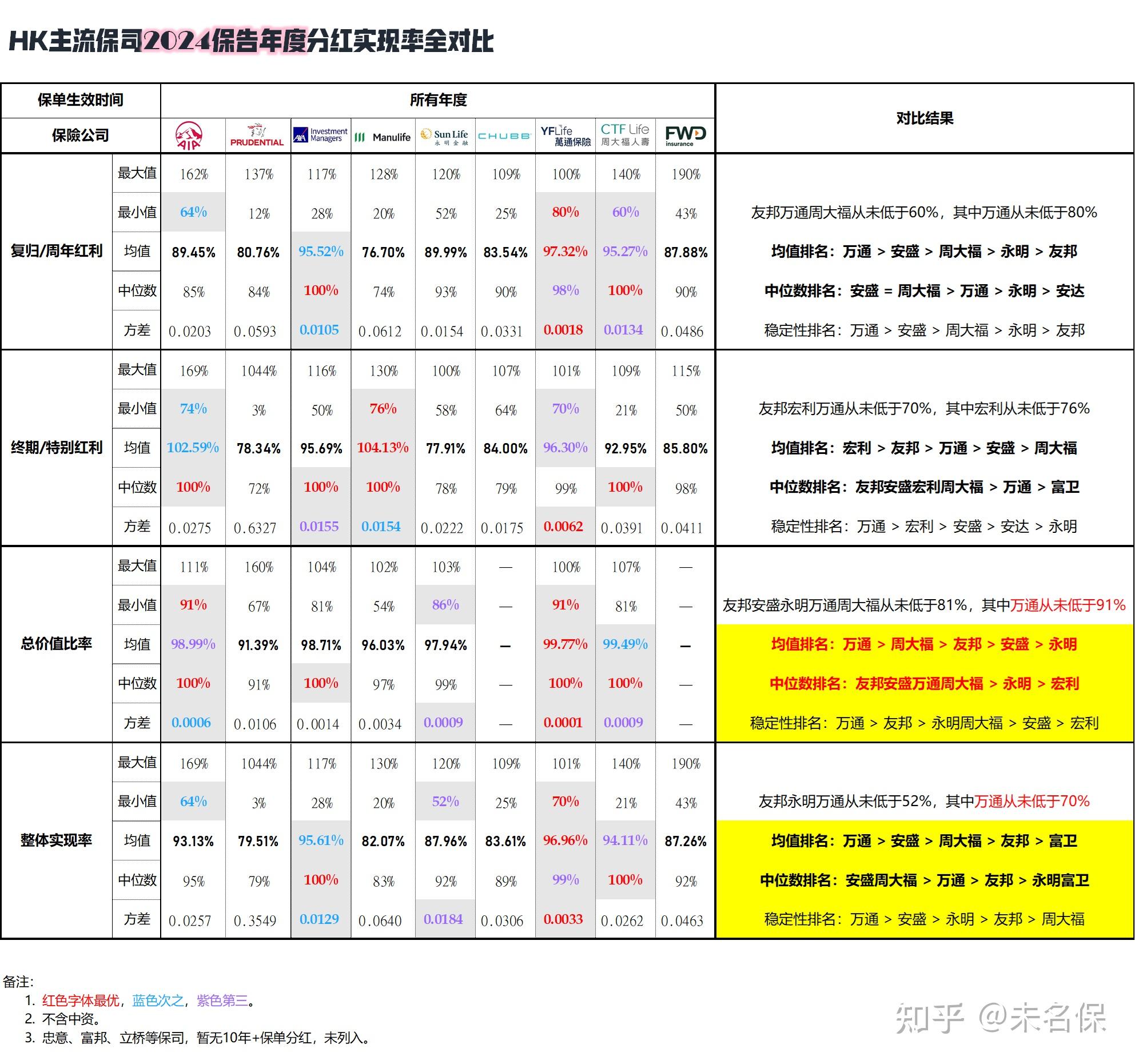

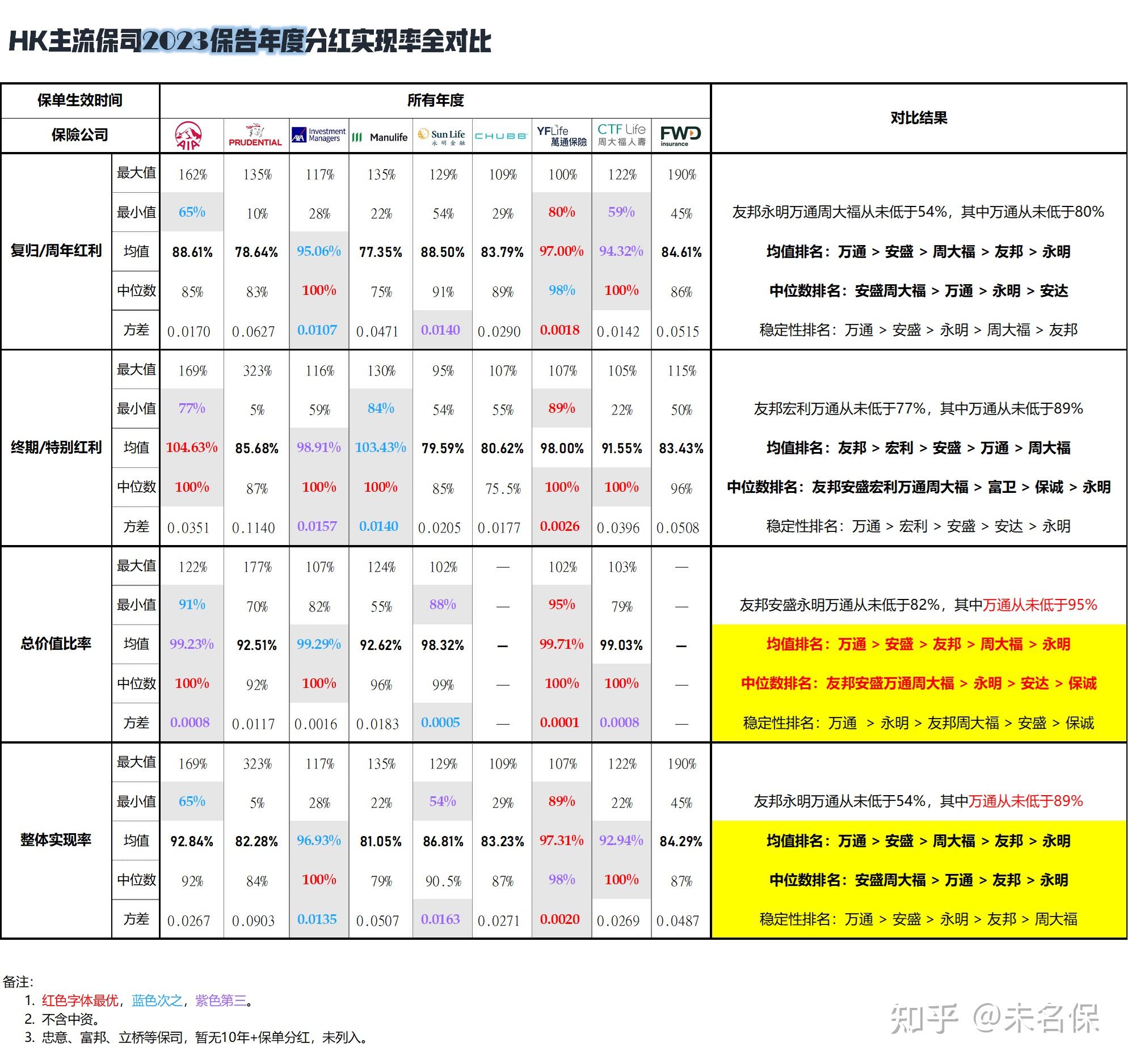

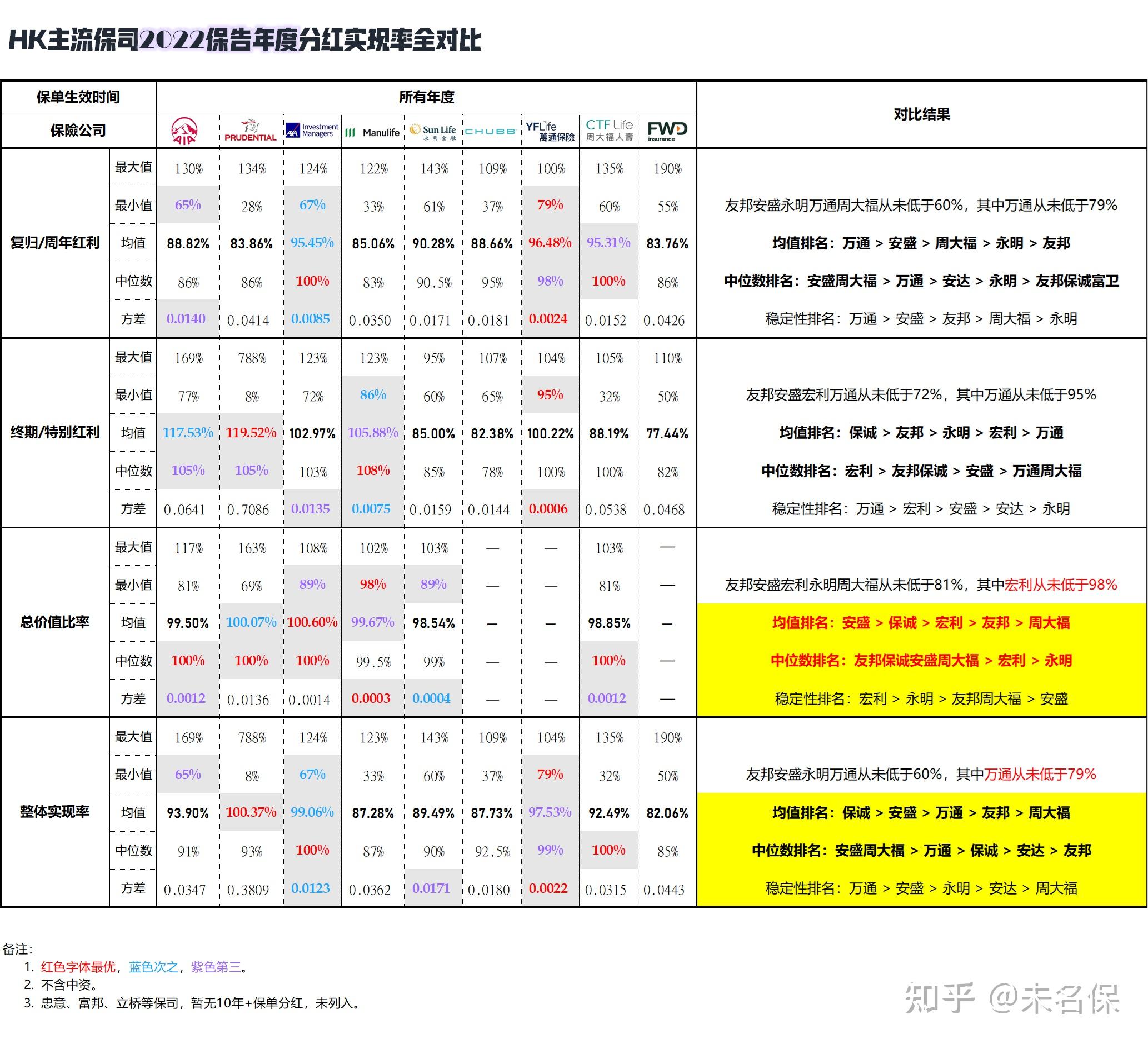

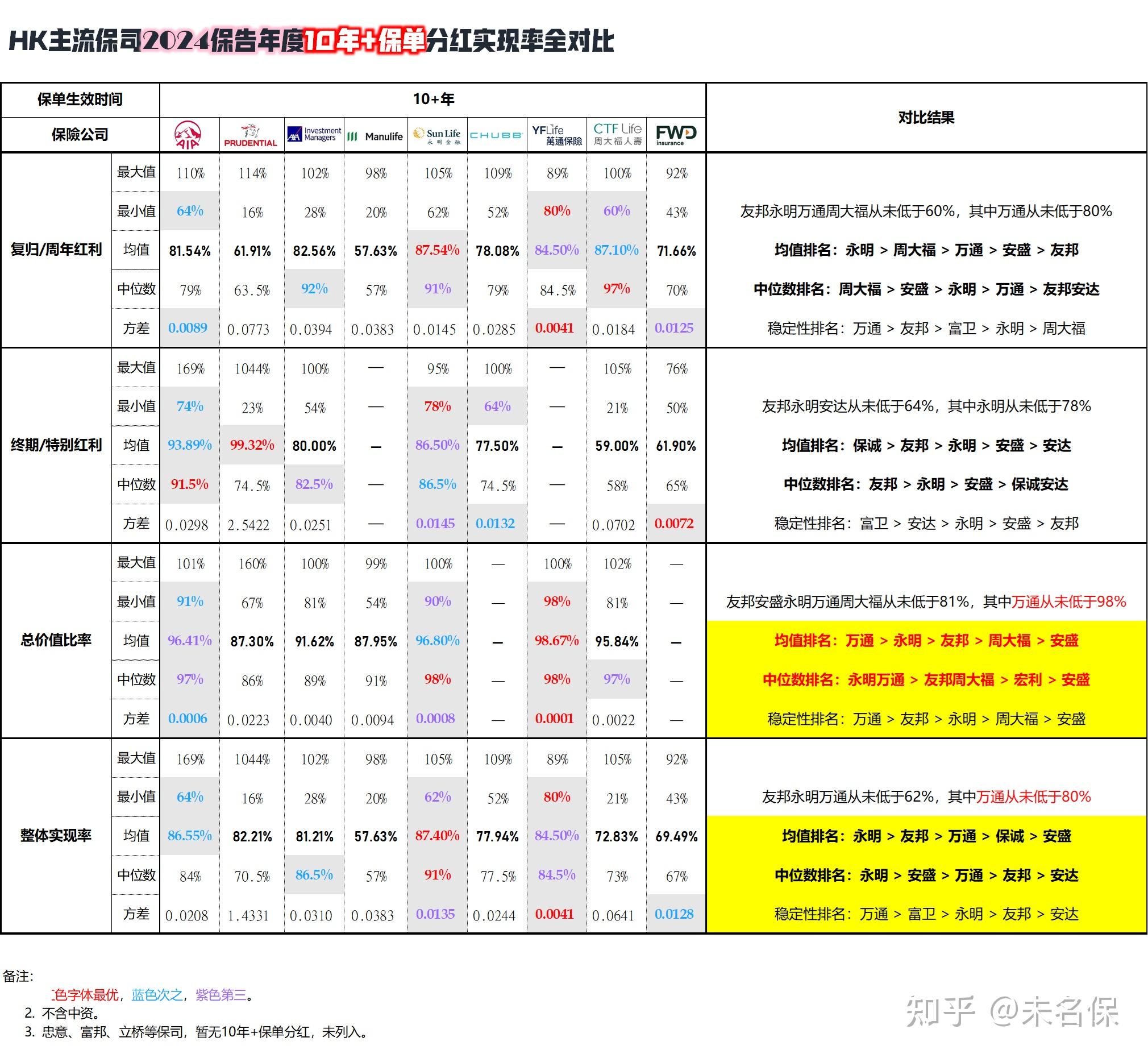

按不同年度,主流保司过去三个报告年度的分红实现数据全对比,分三个表格展示。

用颜色区分,表格中的红字最香,蓝字优秀,紫字也很不错。

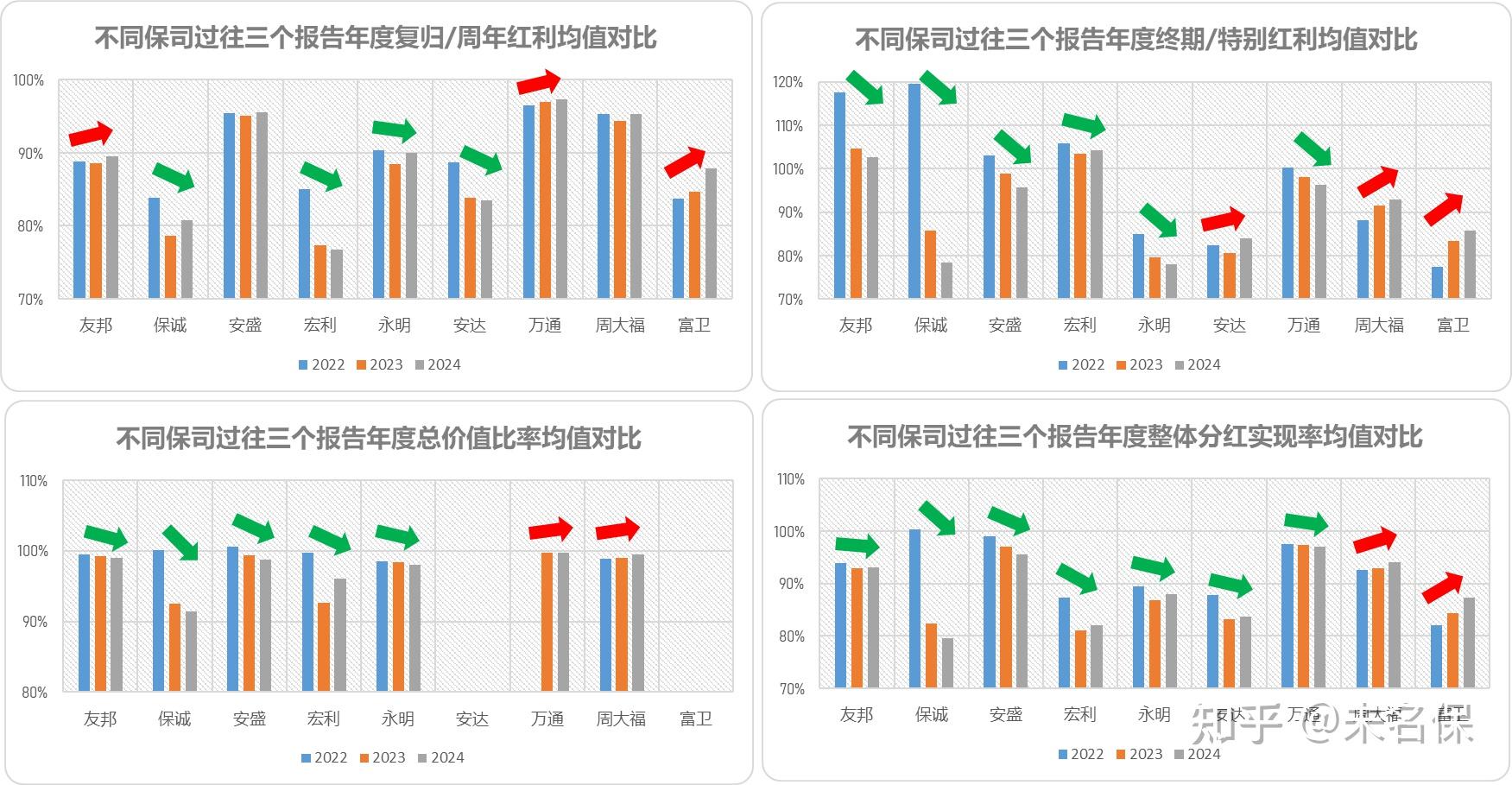

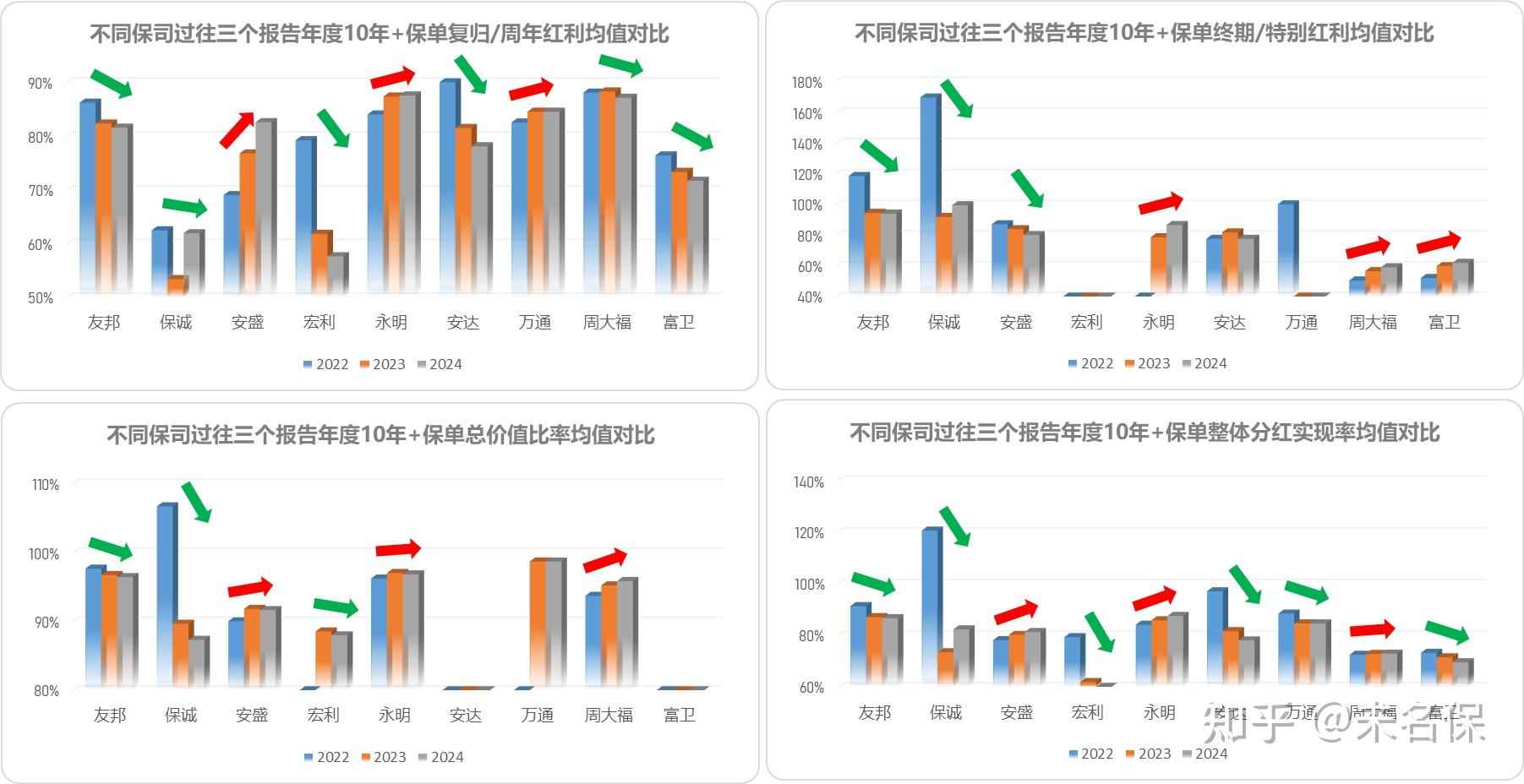

按不同保司的分红种类,将数据表转成图形,换个角度来看看不同保司过去三个报告年度的实现率均值对比情况。

经过对过去三个报告年度的数据清洗与对比,结果有点意思:绝大多数主流保司的分红实现率都在85%以上。

而有数据的总价值比率更是在90%以上。

这意味着,挑大牌子,踩雷概率低。

虽然大家都很稳,但在不同的维度上,各家的表现各有千秋。

三、谁在裸泳,谁在踏浪?

为了让结论更有参考价值,下面,我们把镜头再拉近,只看10年+保单的表现。

同样按上面方式进行对比。按不同报告年度,分成三个表格。

2024报告年度,各保司分红实现率对比情况如下:

「复归/周年红利」万通从未低于80%,均值:永明 > 周大福 > 万通 > 安盛 > 友邦;

「终期/特别红利」永明从未低于78%,均值:保诚 > 友邦 > 永明 > 安盛 > 安达;

「总价值比率」万通从未低于98%,均值:万通 > 永明 > 友邦 > 周大福 > 安盛;

「整体实现率」万通从未低于80%,均值:永明 > 友邦 > 万通 > 保诚 > 安盛。

2023报告年度,各保司分红实现率对比情况:

「复归/周年红利」万通从未低于80%,均值:周大福 > 永明 > 万通 > 友邦 > 安达;

「终期/特别红利」友邦从未低于77%,均值:友邦 > 保诚 > 安盛 > 安达 > 永明;

「总价值比率」万通从未低于98%,均值:万通 > 永明 > 友邦 > 周大福 > 安盛;

「整体实现率」万通从未低于80%,均值:友邦 > 永明 > 万通 > 安达 > 安盛。

2022报告年度,各保司分红实现率对比情况:

「复归/周年红利」万通从未低于79%,均值:安达 > 周大福 > 友邦 > 永明 > 万通;

「终期/特别红利」万通从未低于100%,均值:保诚 > 友邦 > 万通 > 安盛 > 安达;

「总价值比率」友邦从未低于92%,均值:保诚 > 友邦 > 永明 > 周大福 > 安盛;

「整体实现率」万通从未低于79%,均值:保诚 > 安达 > 友邦 > 万通 > 永明。

同样,按不同保司的分红种类,将数据表转成图形,看看不同保司过去三个报告年度10年+保单的实现率均值对比情况。

2022-2024三个年度综合来看,哪些公司表现最稳?

说人说:如果你特别看重稳定性,希望分红每年都能“稳稳地幸福”,那么万通和永明的表现值得关注。

尤其是万通,在“总价值比率”这项关键指标上,连续两年从未低于98%,近乎完美兑现承诺。这就像班上的学霸,回回考试98+。

不过,细心的朋友会发现,万通的长期(10年+)历史分红实现率,公布的只有2款,一个恩长之选人寿保障计划,一个倍轻松储蓄保障计划。

客户当然会质疑,历史数据少,缺少公信力支撑,所以担心未来的分红稳定性。

这是因为之前万通一直在深耕万用年金,推出的储蓄分红险非常少,2019年才推出富饶系列等分红产品。

而其10年+的年金产品,派息率常年保持在3.75%-4%之间,相对于4%的预期目标,实现率高达97.85%。极其稳定。

永明则像十项全能,不偏科,在“整体实现率”的均值和中位数排名中,多次位居前列,显示出全面的稳健性。

当然,我们也知道,万通与永明,在品牌实力上,暂时无法撼动友邦保诚安盛的地位。

看看保诚,虽然近两年受市场波动影响,某些个体指标波动较大,但其在2022年的总价值比率和整体实现率均值达到了“双十分”,表现堪称完美,老牌王者,底子还在。

所以,我们应从整体上来分析看待,避免以偏概全。

四、核心指标解读

如果把实现率当成考试成绩,100%及以上的实现率为10分,95%~100%实现率为9.5分,90%~95%为9分...以此类推。

经过三个报告年度下来的数据清洗、比对和加权计算,我将最终的核心发现,10年+保单的总价值比率和整体实现率,最后浓缩成一张成绩单。

这样看,很清晰,一眼就能对号入座。

总价值比率9分及以上,整体分红实现率8分及以上,大体就是我个人比较推荐的第一梯队了。

分红实现率代表了保司的履行能力,同时也代表了保司预见市场的能力。

但假若我们抛开当初的红利演示,或者说脱离预期收益率来比较分红实现率,那么是毫无意义的。

只有在相同的年份里,预期收益率也接近的产品,比较它们的实际分红实现率才有价值。

虽然如此,保司的履行能力,依然是我们评估保司是否靠谱的重要标准。

宣传册上的6%+只是“画饼”,能不能真正拿到手,关键看的是分红实现率。

市场上、网络里,不管是保司的宣传资料,还是自媒体的软文,什么”连续n年分红超100%“等等的营销话术,如果你认真起来,多方位去验证,一个放大镜就可以打之回原形。

只是,我们在评估某个保司的分红实现率时,要清楚它的关键点在哪里,不要被外界太多的声音干扰到。

五、结论与建议

购买香港储蓄险,首先是利用其跨司法管辖区的资产隔离、美元计价、长期复利的功能,进行家庭资产的中长期配置。它是防守型的财富“压舱石”,而非博取短期高回报的进攻型投资工具。

别想着今天买明天富。

在比较产品时,不要被花哨的“连续N年实现率100%”的宣传所迷惑。你最应该关注的,是长期保单的分红实现率以及稳定性,包括跨年度的分红稳定性。

同时,也应更关注“总现金价值比率”。它可以直接告诉你,在某个时间点,你保单里一共能拿回的钱,达到了当初演示的百分之多少。这才是检验保险公司综合兑现能力的终极指标。

鞋合不合脚,只有脚知道。

你的风险偏好和资金使用计划,决定了你更适合哪一种。

港险很牛,但不是阿拉丁神灯。

它的价值,建立在严谨的法律框架、保险公司的专业投资能力以及你自己清晰的规划之上。

六、写在后面

再说回陈女士。

那天晚上,我没有催她,她也没急着做决定。而是花了三天时间,闷头查数据、做对比、问问题。

一周后,她选择了一家不是演示收益最高,但长期实现率最稳定的公司。

“我算明白了,”她笑着对我说。

“就像找老公不能光听嘴甜,得看能不能过一辈子。”

计划书上的数字再漂亮,也得遇到明智的人,才会真正变成财富。

Ps:

保险经纪人的价值,是满足并尊重客户的三重权利:市场的知情权、产品和方案的选择权、保险全流程的委托服务权。

免责声明:本文仅作为知识分享,所包含的内容均不构成对任何个人或机构的投资建议或项目要约。本文涉及的信息、数据均来源于公开资料,“未名保”对内容的准确性与完整性不做任何承诺与保障。涉及的网络转载内容,如原作者认为不妥,请联系删除。原创内容未经“未名保”同意,不得随意转载。

注:文中配图来源于网络,与文章内容无关,如有侵权,请联系删除。

延伸阅读,你感兴趣的都在下方 :