如何客观评价香港储蓄保险的分红实现率?哪家保险公司更靠谱?

- 0 个点赞 👍

为了回答这个问题,我手动抓取了香港保监局官网过去三年九大保险公司的分红实现率数据。

结论可能和主流宣传不一样:从数据稳定性看,万通和永明目前表现最佳,而传统巨头的优势在于综合底蕴。

以下是具体分析:

前言

周六下午,星巴克。

陈女士盯着手机屏幕,她把两家公司的计划书来回放大,同样的100万投入,20年后一个显示能拿到267万,另一个却高达286万。

同样的100万,20年后相差19万,该信谁?

正当她为这19万的差距心动时,心里咯噔一下:纸上的钱,真拿得到吗?

陈女士的嘀咕,也是大多数人的疑惑。

“保诚分红波动很大,实现率很差?”、“友邦的分红最稳定?”...各种江湖传言甚嚣尘上,让人真假难辨。

朋友圈里,保险顾问们晒着各种诱人的计划书演示;社交平台上,充斥着“年化收益6%~7%”的承诺。但你有没有问过自己:这些漂亮的数字,有多少能真正变成你银行账户里的余额?

今天,不谈虚的,不吹不黑,我们把香港保监局和保险公司的官方数据翻了个底朝天,撕掉广告小传单那层脂粉,为你揭开香港主流保险公司分红实现率的真相,带你看看分红实现率到底哪家强。

一、什么是“分红实现率”?

在深入数据之前,我们必须先搞懂一个关键概念:分红实现率 (Dividend Realisation Rate)。

打个比方,你买理财,经理给你一份精美的计划书,上面写着“5年后预期收益30%”。五年后,你打开账户一看,实际收益只有24%。

这时候,分红实现率就是24% ÷ 30% = 80%。这个数字越漂亮,说明保险公司说话越算数,兑现承诺的能力越强。

但别高兴太早,实现率高≠钱包鼓。

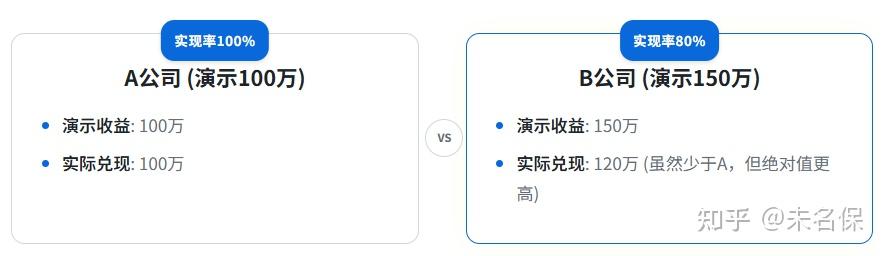

举个简单例子:

哪个更好?一目了然。

记住两句话,别让业务员带节奏:

保险公司说的是画大饼还是定心丸?

它当初说要做的事,值不值得我的托付?

二、全面对比与数据清洗

我熬了七个晚上,把九大保司(友邦、保诚、安盛、宏利、永明、安达、万通、周大福、富卫)过去三个报告年度的分红数据整理出来,只盯紧10年以上老保单,短期涨跌懒得看。

为什么是10年以上?因为储蓄险就是一场马拉松,短期往往受市场波动影响较大,长期复利才是王道。

就像看孩子成绩,不能只看月考,要看期末总排名,甚至要看中考高考。

先上数据,别眨眼。

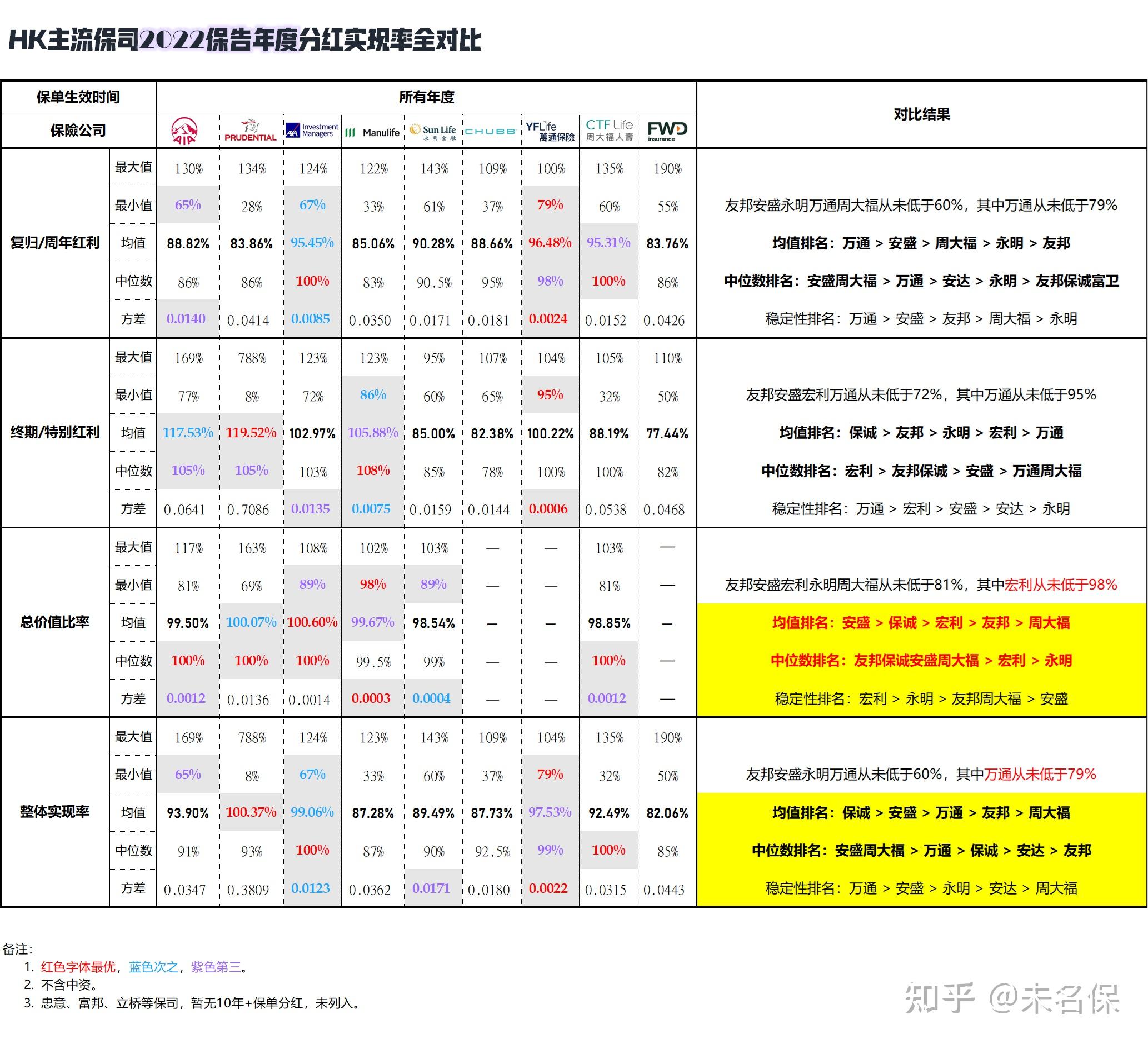

按不同年度,主流保司过去三个报告年度的分红实现数据全对比,分三个表格展示。

用颜色区分,表格中的红字最香,蓝字优秀,紫字也很不错。

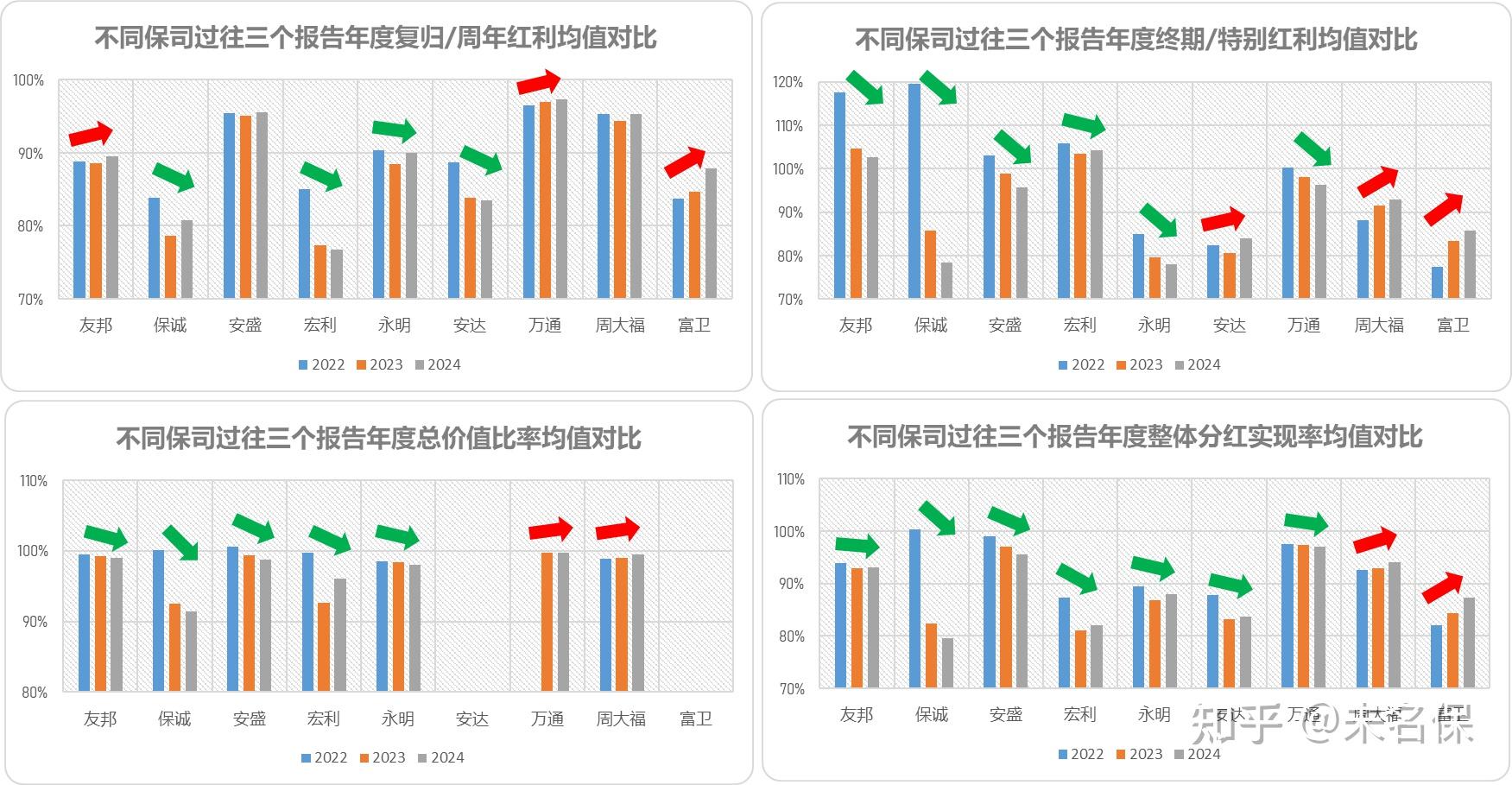

按不同保司的分红种类,将数据表转成图形,换个角度来看看不同保司过去三个报告年度的实现率均值对比情况。

经过对过去三个报告年度的数据清洗与对比,结果有点意思:绝大多数主流保司的分红实现率都在85%以上。

而有数据的总价值比率更是在90%以上。

这意味着,挑大牌子,踩雷概率低。

虽然大家都很稳,但在不同的维度上,各家的表现各有千秋。

三、谁在裸泳,谁在踏浪?

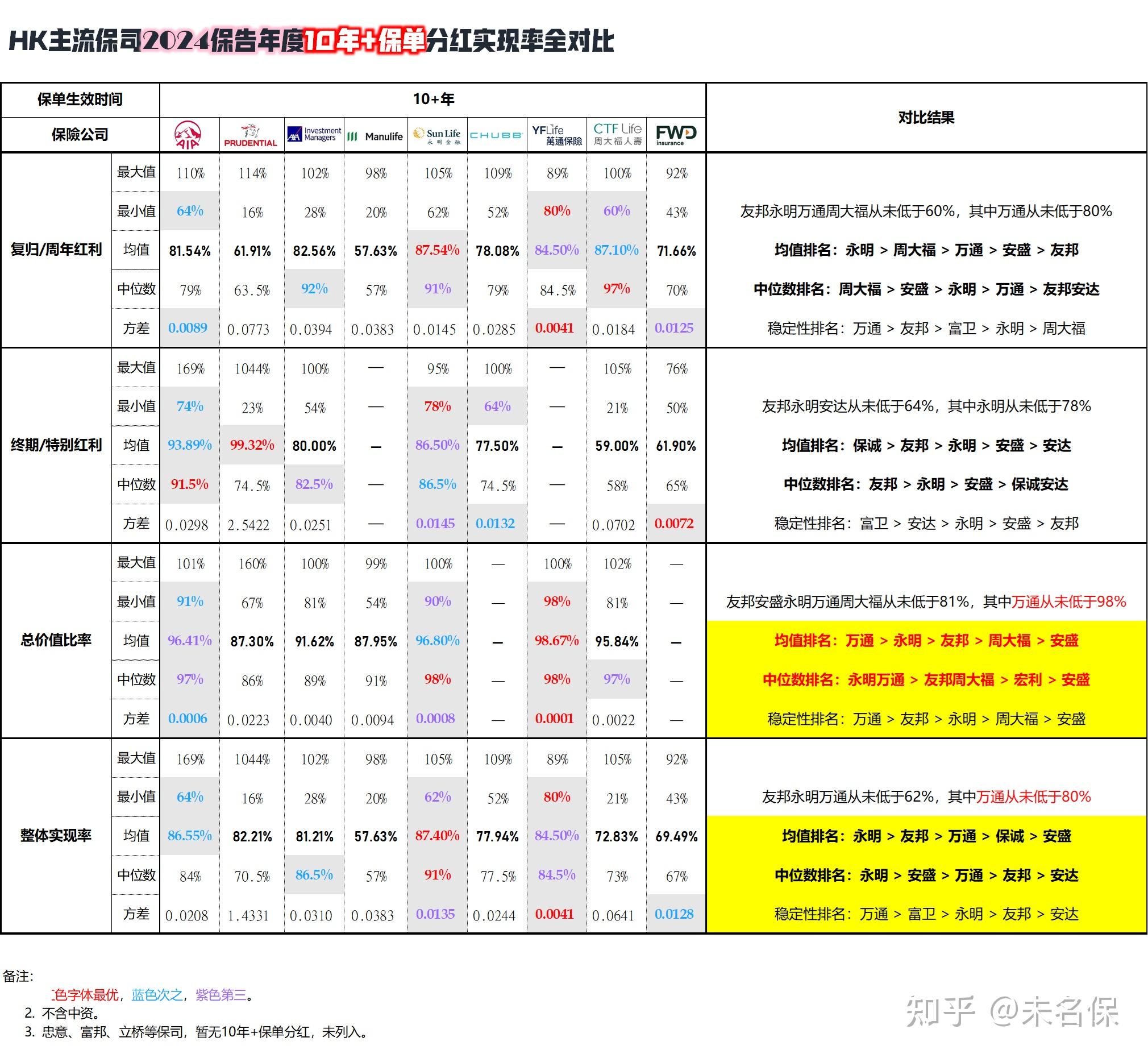

为了让结论更有参考价值,下面,我们把镜头再拉近,只看10年+保单的表现。

同样按上面方式进行对比。按不同报告年度,分成三个表格。

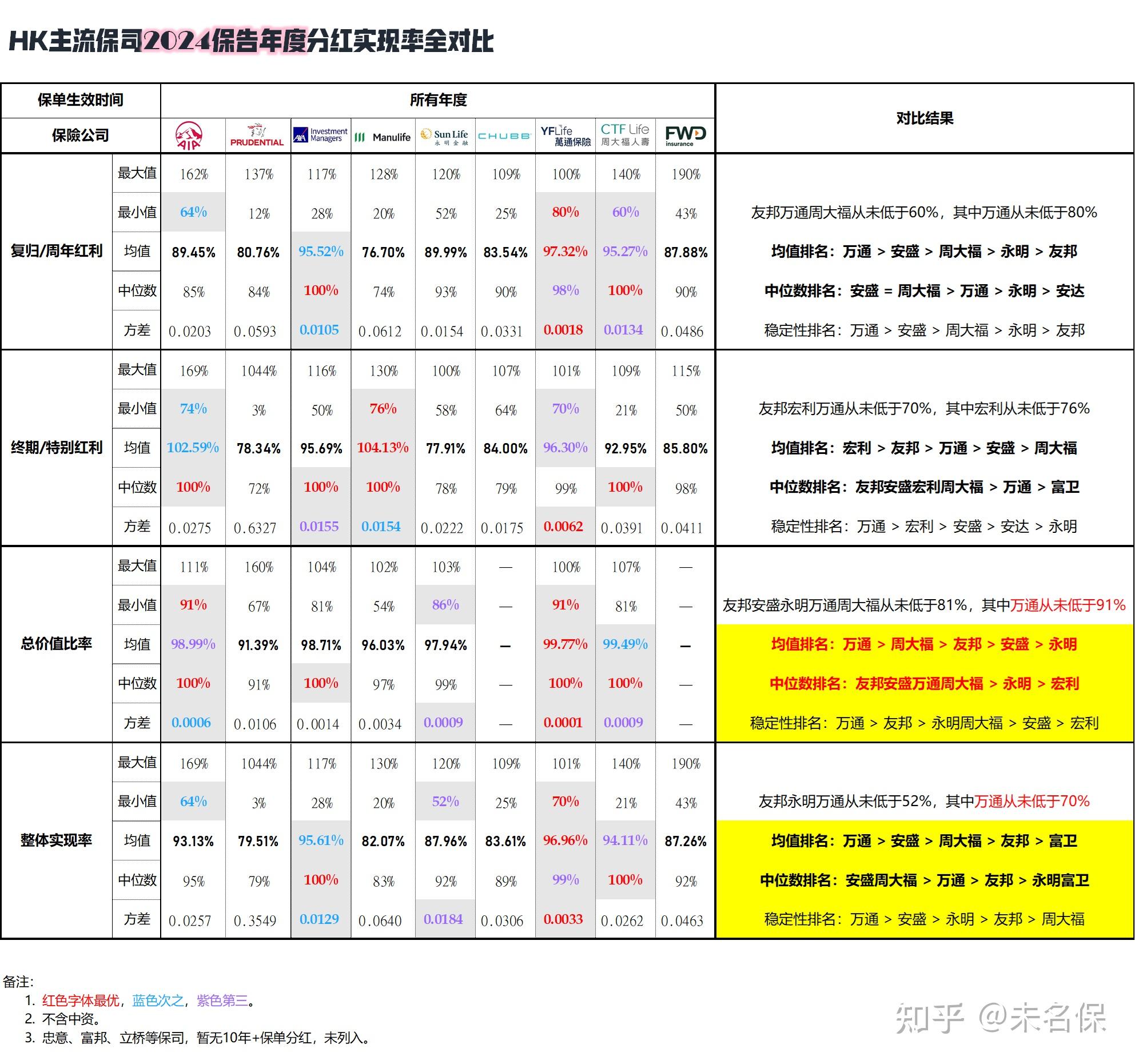

2024报告年度,各保司分红实现率对比情况如下:

「复归/周年红利」万通从未低于80%,均值:永明 > 周大福 > 万通 > 安盛 > 友邦;

「终期/特别红利」永明从未低于78%,均值:保诚 > 友邦 > 永明 > 安盛 > 安达;

「总价值比率」万通从未低于98%,均值:万通 > 永明 > 友邦 > 周大福 > 安盛;

「整体实现率」万通从未低于80%,均值:永明 > 友邦 > 万通 > 保诚 > 安盛。

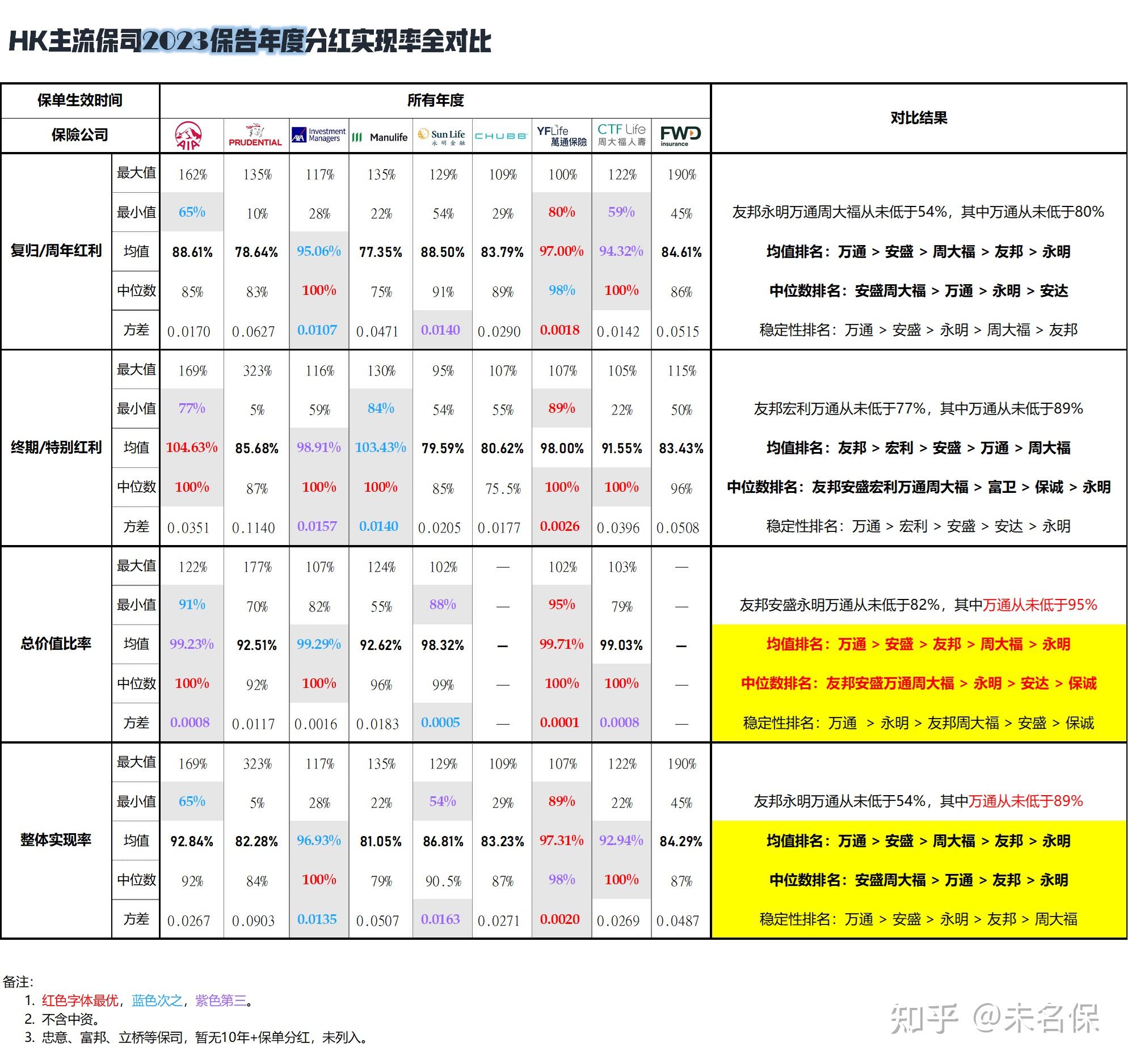

2023报告年度,各保司分红实现率对比情况:

「复归/周年红利」万通从未低于80%,均值:周大福 > 永明 > 万通 > 友邦 > 安达;

「终期/特别红利」友邦从未低于77%,均值:友邦 > 保诚 > 安盛 > 安达 > 永明;

「总价值比率」万通从未低于98%,均值:万通 > 永明 > 友邦 > 周大福 > 安盛;

「整体实现率」万通从未低于80%,均值:友邦 > 永明 > 万通 > 安达 > 安盛。

2022报告年度,各保司分红实现率对比情况:

「复归/周年红利」万通从未低于79%,均值:安达 > 周大福 > 友邦 > 永明 > 万通;

「终期/特别红利」万通从未低于100%,均值:保诚 > 友邦 > 万通 > 安盛 > 安达;

「总价值比率」友邦从未低于92%,均值:保诚 > 友邦 > 永明 > 周大福 > 安盛;

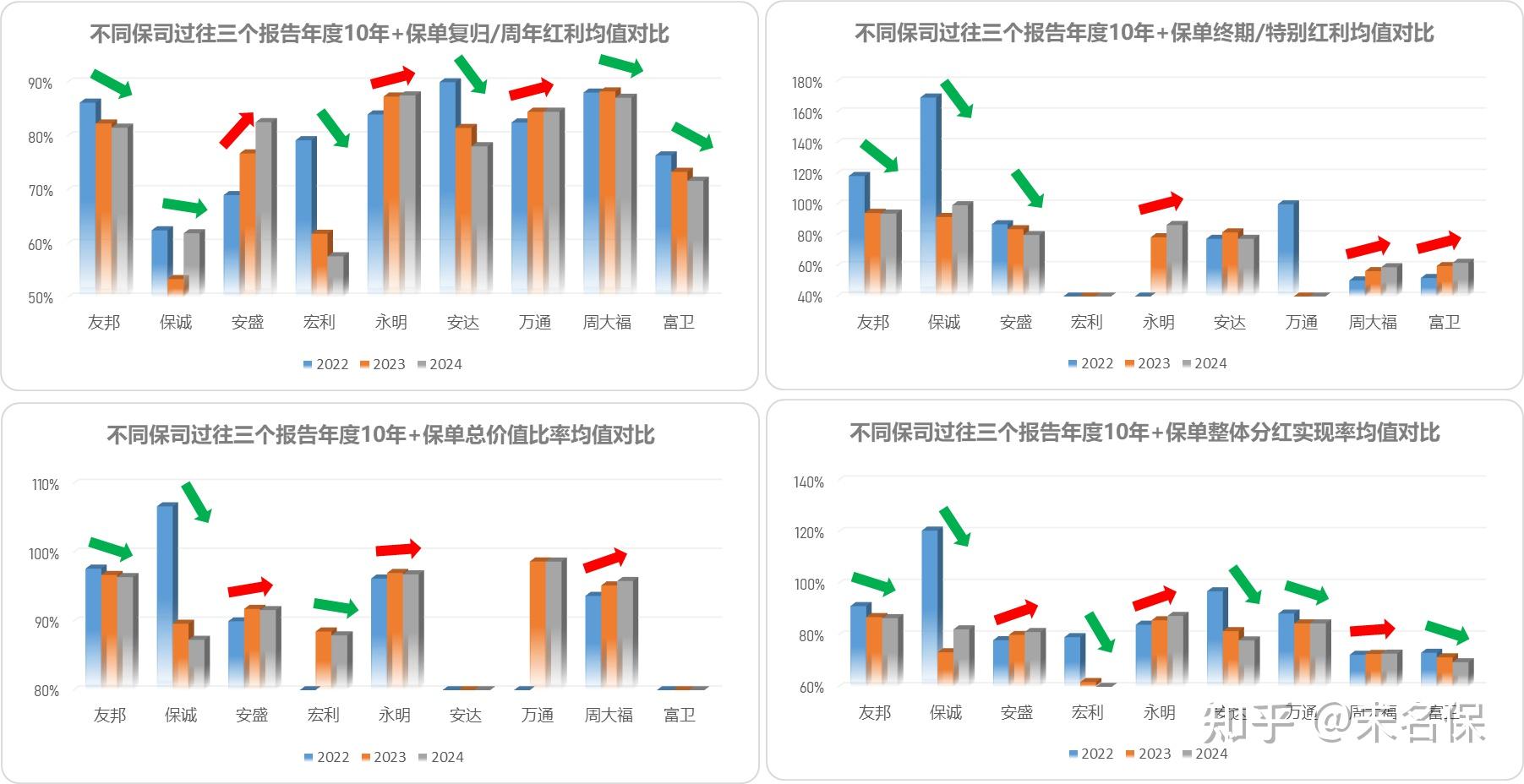

「整体实现率」万通从未低于79%,均值:保诚 > 安达 > 友邦 > 万通 > 永明。同样,按不同保司的分红种类,将数据表转成图形,看看不同保司过去三个报告年度10年+保单的实现率均值对比情况。

2022-2024三个年度综合来看,哪些公司表现最稳?

说人说:如果你特别看重稳定性,希望分红每年都能“稳稳地幸福”,那么万通和永明的表现值得关注。

尤其是万通,在“总价值比率”这项关键指标上,连续两年从未低于98%,近乎完美兑现承诺。这就像班上的学霸,回回考试98+。

不过,细心的朋友会发现,万通的长期(10年+)历史分红实现率,公布的只有2款,一个恩长之选人寿保障计划,一个倍轻松储蓄保障计划。

客户当然会质疑,历史数据少,缺少公信力支撑,所以担心未来的分红稳定性。

这是因为之前万通一直在深耕万用年金,推出的储蓄分红险非常少,2019年才推出富饶系列等分红产品。

而其10年+的年金产品,派息率常年保持在3.75%-4%之间,相对于4%的预期目标,实现率高达97.85%。极其稳定。

永明则像十项全能,不偏科,在“整体实现率”的均值和中位数排名中,多次位居前列,显示出全面的稳健性。

当然,我们也知道,万通与永明,在品牌实力上,暂时无法撼动友邦保诚安盛的地位。

看看保诚,虽然近两年受市场波动影响,某些个体指标波动较大,但其在2022年的总价值比率和整体实现率均值达到了“双十分”,表现堪称完美,老牌王者,底子还在。

所以,我们应从整体上来分析看待,避免以偏概全。

四、核心指标解读

如果把实现率当成考试成绩,100%及以上的实现率为10分,95%~100%实现率为9.5分,90%~95%为9分...以此类推。

经过三个报告年度下来的数据清洗、比对和加权计算,我将最终的核心发现,10年+保单的总价值比率和整体实现率,最后浓缩成一张成绩单。

这样看,很清晰,一眼就能对号入座。

总价值比率9分及以上,整体分红实现率8分及以上,大体就是我个人比较推荐的第一梯队了。

分红实现率代表了保司的履行能力,同时也代表了保司预见市场的能力。

但假若我们抛开当初的红利演示,或者说脱离预期收益率来比较分红实现率,那么是毫无意义的。

只有在相同的年份里,预期收益率也接近的产品,比较它们的实际分红实现率才有价值。

虽然如此,保司的履行能力,依然是我们评估保司是否靠谱的重要标准。

宣传册上的6%+只是“画饼”,能不能真正拿到手,关键看的是分红实现率。

市场上、网络里,不管是保司的宣传资料,还是自媒体的软文,什么”连续n年分红超100%“等等的营销话术,如果你认真起来,多方位去验证,一个放大镜就可以打之回原形。

只是,我们在评估某个保司的分红实现率时,要清楚它的关键点在哪里,不要被外界太多的声音干扰到。

五、结论与建议

购买香港储蓄险,首先是利用其跨司法管辖区的资产隔离、美元计价、长期复利的功能,进行家庭资产的中长期配置。它是防守型的财富“压舱石”,而非博取短期高回报的进攻型投资工具。

别想着今天买明天富。

在比较产品时,不要被花哨的“连续N年实现率100%”的宣传所迷惑。你最应该关注的,是长期保单的分红实现率以及稳定性,包括跨年度的分红稳定性。

同时,也应更关注“总现金价值比率”。它可以直接告诉你,在某个时间点,你保单里一共能拿回的钱,达到了当初演示的百分之多少。这才是检验保险公司综合兑现能力的终极指标。

鞋合不合脚,只有脚知道。

你的风险偏好和资金使用计划,决定了你更适合哪一种。

港险很牛,但不是阿拉丁神灯。

它的价值,建立在严谨的法律框架、保险公司的专业投资能力以及你自己清晰的规划之上。

六、写在后面

再说回陈女士。

那天晚上,我没有催她,她也没急着做决定。而是花了三天时间,闷头查数据、做对比、问问题。

一周后,她选择了一家不是演示收益最高,但长期实现率最稳定的公司。

“我算明白了,”她笑着对我说。

“就像找老公不能光听嘴甜,得看能不能过一辈子。”

计划书上的数字再漂亮,也得遇到明智的人,才会真正变成财富。

Ps:

保险经纪人的价值,是满足并尊重客户的三重权利:市场的知情权、产品和方案的选择权、保险全流程的委托服务权。

免责声明:本文仅作为知识分享,所包含的内容均不构成对任何个人或机构的投资建议或项目要约。本文涉及的信息、数据均来源于公开资料,“未名保”对内容的准确性与完整性不做任何承诺与保障。涉及的网络转载内容,如原作者认为不妥,请联系删除。原创内容未经“未名保”同意,不得随意转载。

注:文中配图来源于网络,与文章内容无关,如有侵权,请联系删除。

延伸阅读,你感兴趣的都在下方 :

还没有人送礼物,鼓励一下作者吧查看全文>>

未名保