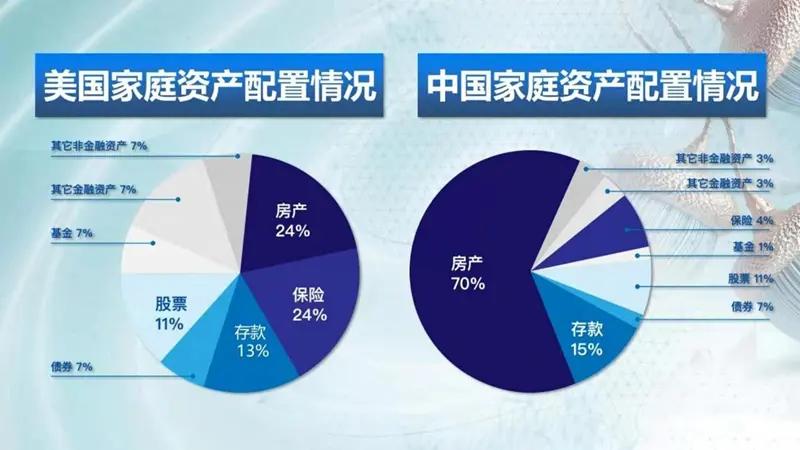

网络上充斥着“没保障”的言论,说它是储蓄增加的原因,我非常不同意。

大家要清楚,我国有完善的社保制度,所谓社保,其中包含养老保险、医疗保险、工伤保险、失业保险、生育保险。

没有工作也可以缴纳灵活就业社保,费用每月一千左右,包含养老和医疗。

除此之外,我国还有再就业培训、招聘会、扶贫补助、残疾人保障等等,外加这几年推出的生育补贴、保育补贴等等。

虽然不像发达国家力度那么大,但也不至于说没保障吧?

那到底为什么存钱呢?我曾思考过,找到了几个点,大家看看中没中。

- 商业保险不完善

美国的官方养老金和医保根本不够用,老百姓要花一部分钱买商业保险。

保险公司本质都一样,这不赔那不赔,发达国家健康险赔付率70%-85%,我国2022年只有64.18%,到了2023年才超过70%,多年的低赔付率让老百姓觉得它们是骗子,不瞒大家,我就这么认为。

老百姓不愿意买补充保险,依靠社保又会有部分自费,重病自费能达到几万十几万,所以导致老百姓存钱预防生病。

- 债务压力

在我国法律体系下,无论房贷、经营贷、信用贷等等个人贷款,它们都得还清为止。

没有个人破产法,很多人负债之后就存钱,怕有那么一天被债务压住无法翻身。

我国深圳正在试行个人破产制度,已经有案例,让债务人可以重来,有了生活的希望。

以前一步踏错毁掉终身,现在只要有手有脚便可以再次开始。

- 法律、监管体系不完善

老百姓热衷于投资和消费,但是金融领域骗子太多,经历过传销、P2P理财等等套路的收割,老百姓已经怕了,只愿意傻瓜式存钱。

消费领域更是各种坑,并且店大欺客,类似的问题国内处理消费者,国外则是品牌被巨额处罚,老百姓买个东西全是糟心事,甚至旅个游都能被威胁。

整个法律和监管在各方面都不让老百姓放心,钱花到哪去?无法享受生活,于是存钱。

- 习俗

年轻时男的存老婆本,结个婚不算买房要花个二三十万甚至更多,存钱。

婚后生孩子,即使全程不补课,孩子将来上公立大学,生活费加学费一年三万多,这还不算看病和各类活动的费用,存钱。

中年怕失业,找工作困难,身体每况愈下,同时父母老了也面临各种医疗压力,存钱。

总之,说没保障吧,它的确有,说有保障吧,又四处漏风。

中国人不是储蓄意愿越拉越强,谁有钱都想潇洒,问题在于我们的体系不够完善。