就不长篇大论了,人民币估值低估是共识性问题,持反对意见的,都是立场的问题。

但是,这句话由高盛来说就不太正常了。

人民币和美元的国际定价权争夺,一定不会在现有美元的牌桌上进行,所以,大家所熟知的金融体系,可能在这一次国际定价权的争夺中用处不大。

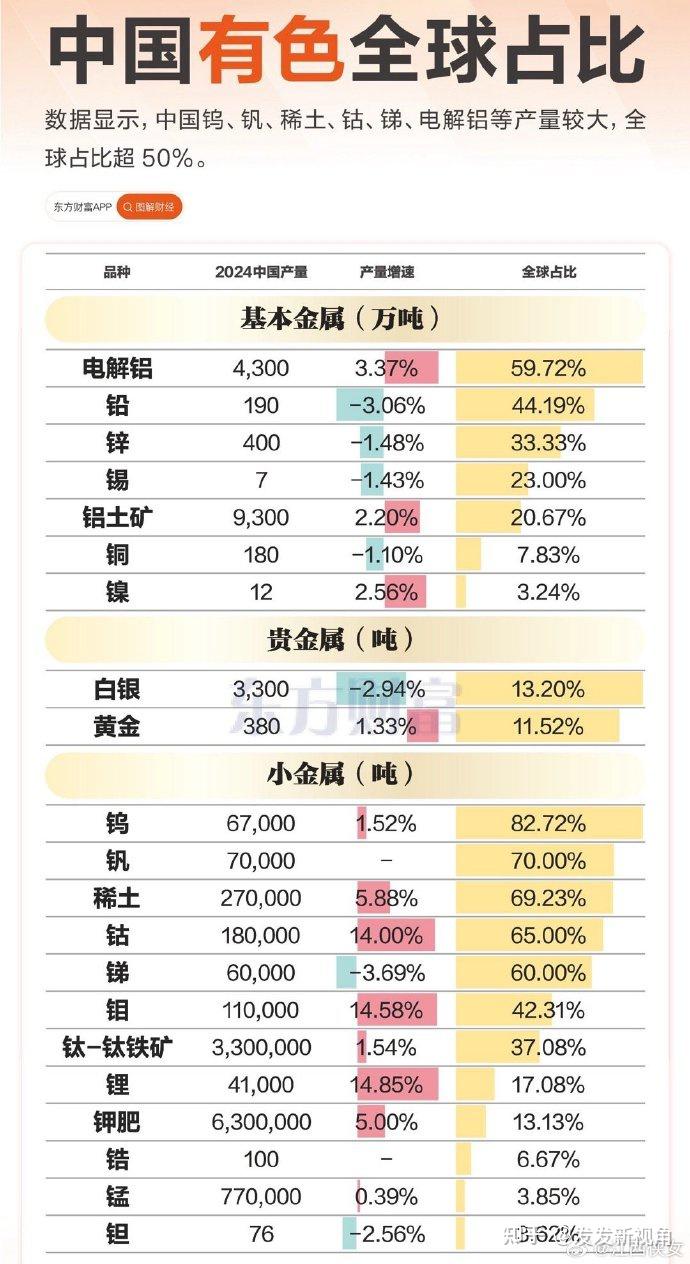

中国的国际定价权,不会重走金本位的贵金属逻辑,因为中国的贵金属产量和储备量均没有什么优势。黄金和白银的产量全球占比只有10%几。

大概率也不会是其他有色金属,因为很多金属现在的中国产量高,是因为这些金属对于他国的成本不占优势,你要是用稀土或者钨作为世界货币了,其他国家因为金融属性,就不会在乎成本开采并进行生产了。

美国实现金本位的时候,是因为二战后的美国黄金储备占全球的40%左右,你就算其他国家把国内的金矿挖冒烟了,也短期内无法威胁它。现在的美国的黄金储备仍然是全球第一,有接近25%的占比,所以,贵金属没意义。

至于石油等自然资源,中国其实也不占优势,虽然我们的商品出口全球第一,但是那仅仅是因为你性价比高大家才买你,真以为西欧和美国在不计成本的情况下没办法重开产线了吗?

所以,抛开金本位的贵金属,其他我们形成规模优势的工业品也好,其他有色金属也罢,都不太可能成为我们金融定价权的对标物。

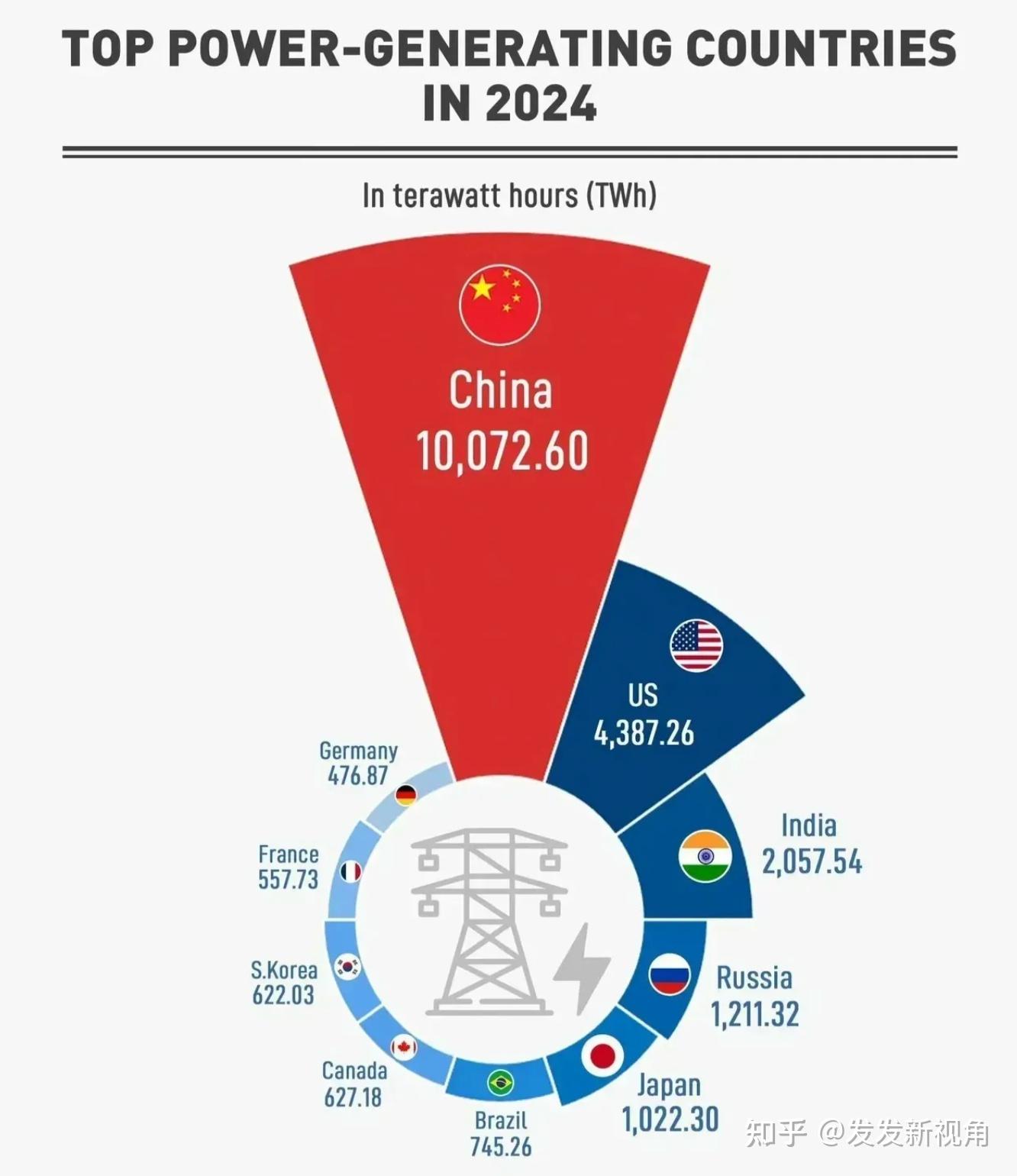

而我们极有可能用作后续国际定价权的对标物,可能是电力或者电力衍生链上的其他产品,至于是可移动的储电装置,还是成套的发电设备,还是钢铁侠胸口的方舟反应炉,那我就没办法知道了。

但是从现有的技术储备来看,我国现在的发电和输电技术虽然领先大部分国家,但是还不够形成国际定价权对标物的差异。

而这一切,大概率会在10-20年内见分晓,所以到底到时候是核聚变反应堆,还是太阳能光电储能系统还是超高密度的可移动式电能储备装置,亦或者全部都是。只有当我们的技术优势,对方无法通过高成本投入而填平的时候,那么我们的对标物才能定型。

也可能我的预估也是错的。

但是,还是最重要的一点,中国的国际定价权不可能在现有的国际金融体系上去完成。

这就和你去赌场一样,你在澳门牌桌上不管输赢多少,赌场的抽成都不会少。而你真的要争夺定价权,第一件事就是另起一个牌桌,而不是在原来的牌桌上大赢特赢。

理解这个区别了吗?

人民币后续不管升值还是贬值,核心点在于,我们需要另起一个牌桌,而高盛也好,贝莱德也好,你们都是旧有的金融体系下的发牌人和发起人,我并不会在乎在你们牌桌上的输赢。

但是,我们暂时还没有掀桌子的实力,而且掀桌子也不能急于一时。同时,在旧有的牌桌上,我们依然有不少的筹码,贸然掀桌子是一个伤敌八百自损一千的下下策。

我们现在的低估值状态,其实是很正常的经济进攻方式,而且我们也并不是这一领域的先行者。

这就和清末时期,国外商品物价指数长期处于贬值状态,国外物价指数长期降低,而旧中国的出口商品反而不断升值,土地等资产也在升值,结果就是满清政府的金本位银本位的货币体系崩溃。

这样的方式,更利于洋人的产品倾销,自1879年起,中国对外贸易长期处于入超阶段;1879—1889年间,对外贸易入超额为490.4万海关两;到1890—1894年间,入超额高达3856.3万海关两,每年平均入超771.3万海关两。[1]

这样的直接结果就是,晚清在坚持十数年以后,难以维持其官方汇率,在民间出现了双重汇率,大量地下市场出现,进一步摧毁了晚清财政。

怎么了,洋大人们能用这一招,中国就不能用了?这笔债老佛爷都付过了。大家心安理得点。

人民币后续在金融权的争夺中,别总看什么外汇每年顺差多少,什么中国汇率被低估,什么中国国外投资项目打了水漂。

你只用知道一点,敌人反对的如果你不懂无脑支持就对了,怎么你还指望高盛能给你实现本世纪中叶的宏伟目标不成?

参考

- ^熊昌锟,《中国社会科学》,2023年第10期,清末民初中国的币制改革