我记得在上半年受中美贸易战的影响,大多数国际大行对人民币汇率预测年底会下跌到7.5-7.8水平,结果年底纷纷打脸。

这次高盛突然“倒反天罡”,支出人民币兑美元汇率公允价值锚定在5。虽然市场普遍认可人民币兑美元汇率在上升,不过突然提升25%确实不太适应。

对于模型的合理性不好评说,对模型细节不甚了解。这里有个阴谋论,是不是因为今年东大的外贸成绩太突出,作为国际投行要为欧美进一步提升关税壁垒、指责老中操控汇率制造舆论?

毕竟合理的汇率水平只存在于教科书中,而且货币汇率受多种因素影响。而且今年虽然人民币兑美元处于升值通道,但兑欧元却处于贬值空间。

不过有一点是认同的,短期内做多人民币(兑美元)汇率是“确定性交易”。

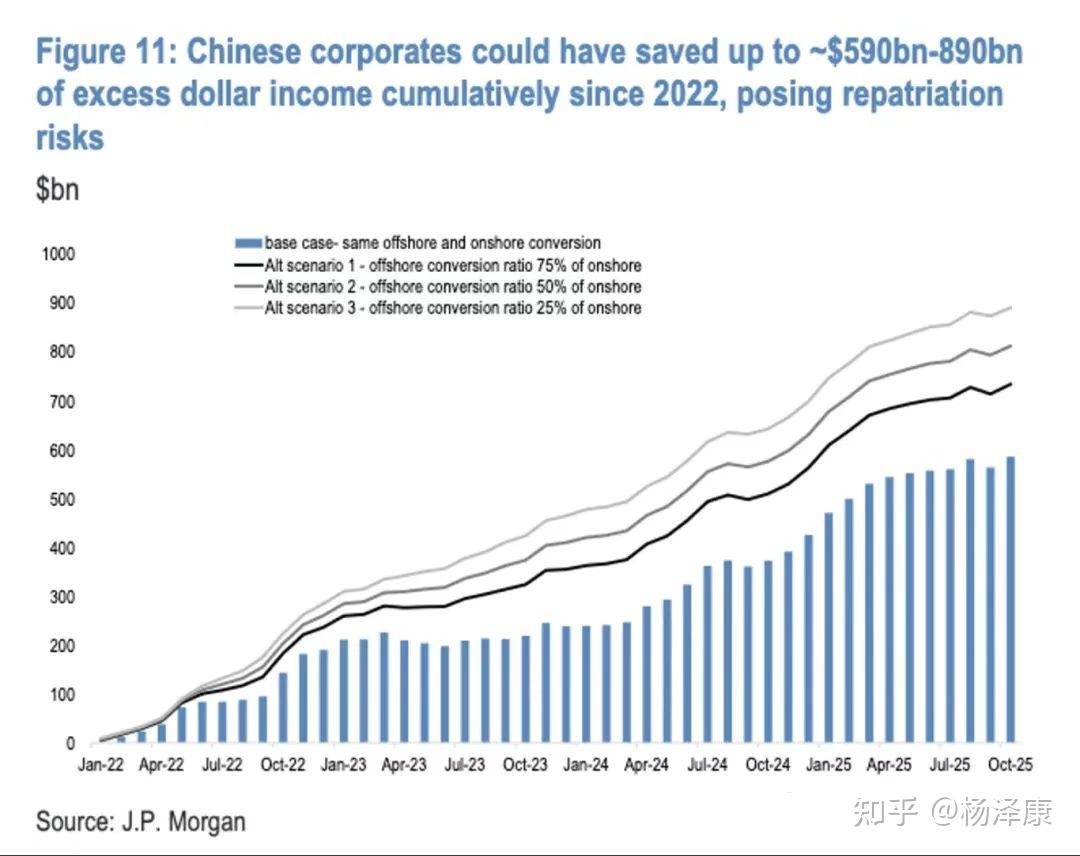

理由一,疫情后外贸企业积累超高“离岸美元储备”,随着美联储降息导致美元指数疲软,这部分资金会有相当比例重新回流(结汇),放大人民币兑美元升值的动能。

大摩的预估这部分企业手中“超额美元储备”有5900亿刀到8900亿美元之间,规模庞大。

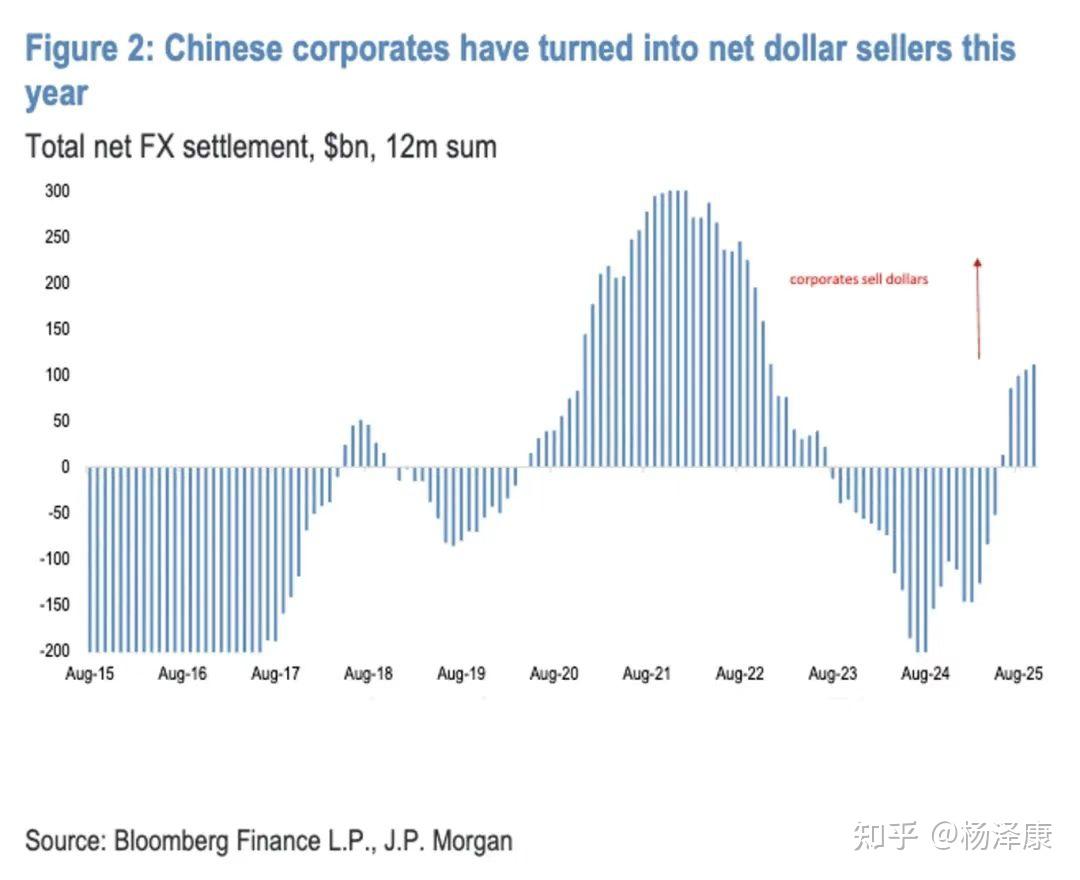

从实际中国企业美元资金流向来看,从八月开始净卖出美元,与23年后的净买入形成趋势反转。上一个净卖出周期恰恰是疫情三年,当时人民币汇率最低点是6.3。

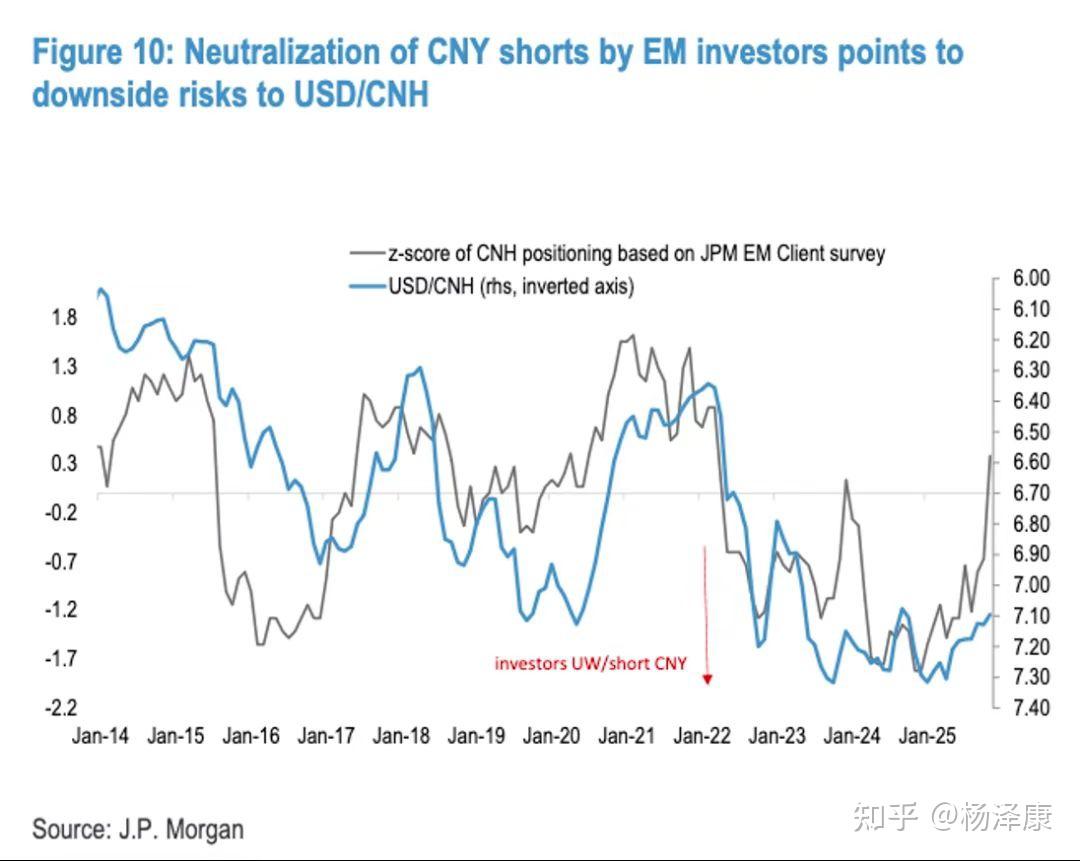

理由二,国际机构的“聪明钱”已经开始布局人民币兑美元汇率提升。从押注人民币汇率空头量来看(下图黑色线)近期已经大幅缩小,开始“空头回补”,印证对于短期人民币汇率有明显上涨趋势。

理由三,从中期来看,在商品贸易领域东大的优势已“鲜有敌手”。从制造业产出比例来看,美国从巅峰时的40%一路下滑到17%,日韩从30%下降到8%,而老中上升到28%。

现在发达国家还占据优势的工业贸易品,也就只剩尖端半导体、生物医药等寥寥数个行业。

如果贸易顺差持续,那么本身本币就有升值内在动力,这也是高盛贸易模型预测基础。

所以从现在到明年一季度,说不定有一波做多人民币汇率交易的好机会,大家可以尝试下。

另外就是根据大摩的研究,人民币资产与汇率近期出现高度相关性,在兑美元汇率上涨通道下,境内风险资产会出现“同涨”的趋势,这有助于助推A股市场进一步上升。

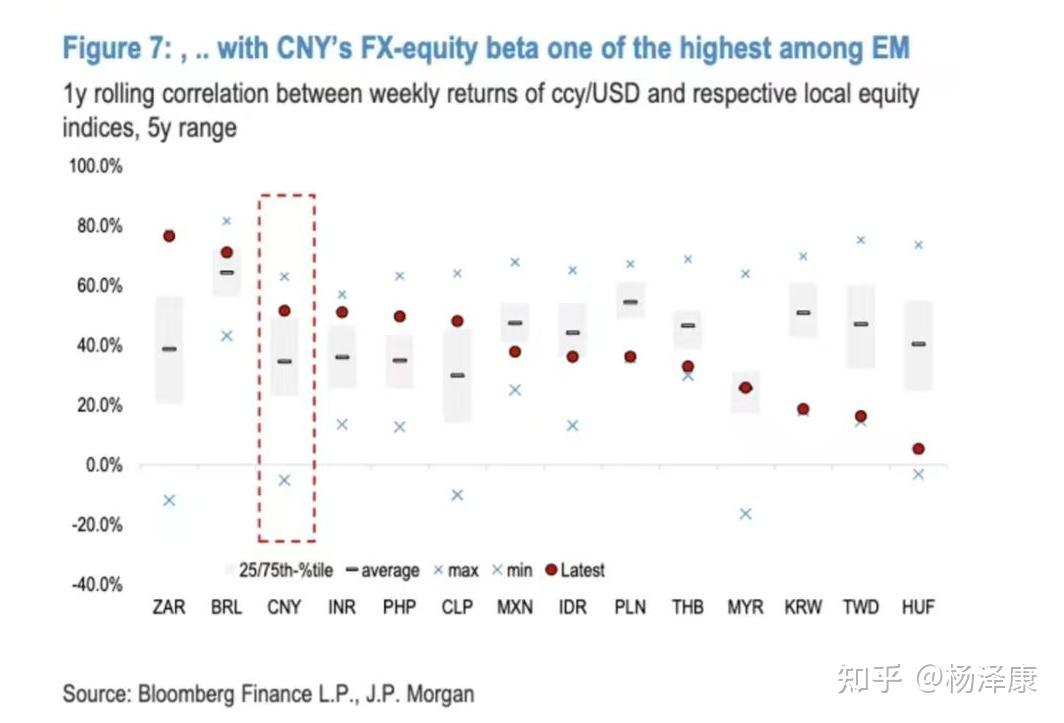

人民币汇率对权益资产波动的敏感度目前已攀升至新兴市场的头部梯队,这一高Beta特性揭示了中国资产目前处于极度敏感的“股汇共振”模式。