最新消息,派拉蒙已加入战局。

12月8日美股盘前,派拉蒙公告称,将以全现金要约收购WBD 100%的股权,涵盖其全部业务。

与奈飞不同的是,派拉蒙想直接收购整个公司,而奈飞只想收购WBD的一部分。派拉蒙给出的并购方案是,按30美元/股计算,对应WBD整体估值1084亿美元,较2025年9月10日WBD未受交易干扰的12.54美元/股的价格溢价139%。

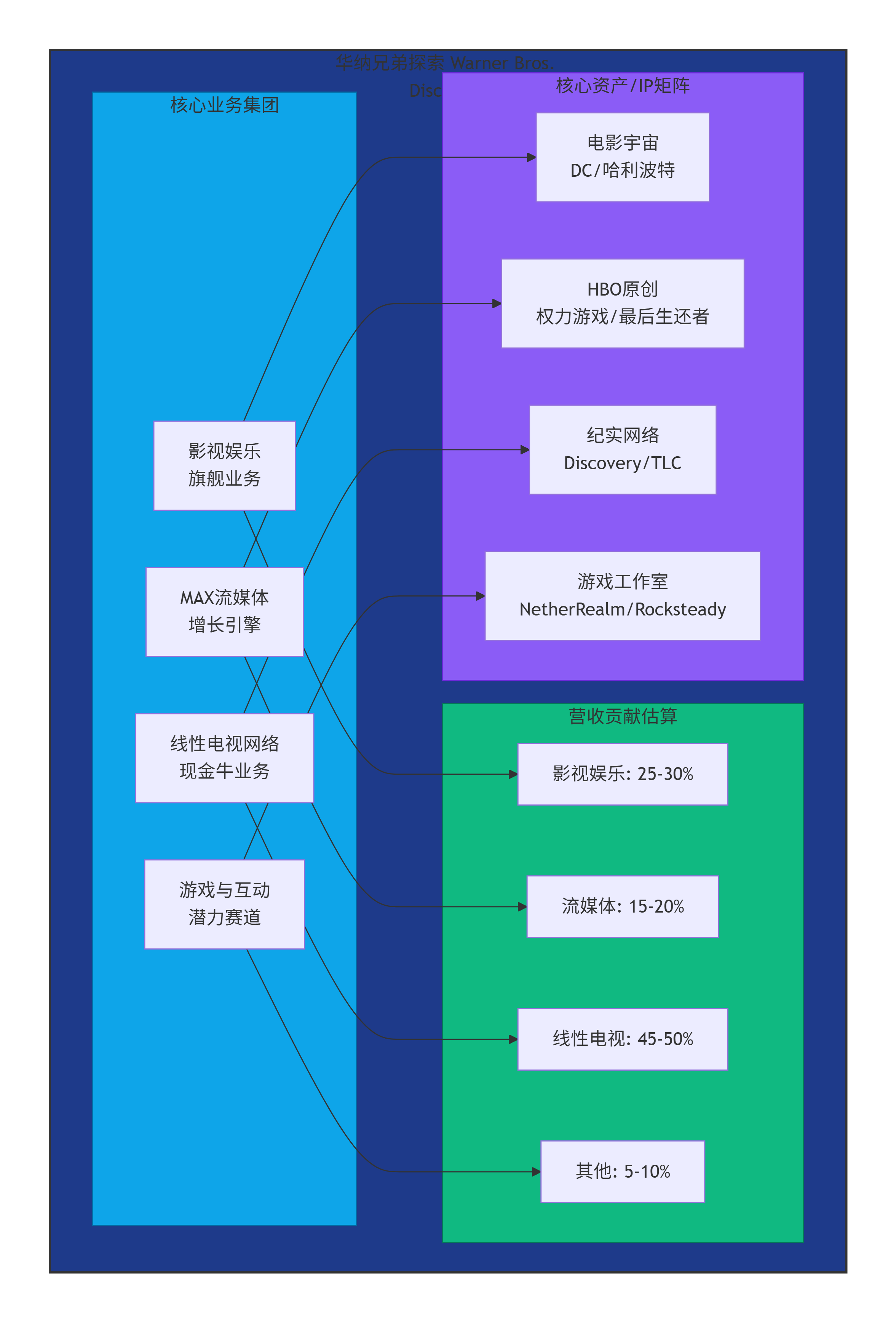

根据WBD在今年6月初公布的拆分方案,一分为二后,WBD的流媒体HBO Max、华纳兄弟电影集团、DC影业、华纳兄弟电视公司、HBO以及这些公司的影视内容库整合为“Warner Bros.”;另一部分“Discovery Global”主要容纳其已经盈利的流媒体Discovery+,CNN等、探索频道、欧洲的主要免费电视频道等电视网。

为何这场收购如此引人关注?

因为当前好莱坞对奈飞并购华纳兄弟非常担忧,因为奈飞将借此明显扩大在流媒体、电影发行和内容制作上多个层面的势力,尤其是在收编HBO Max之后会显著增加流媒体市占率,市场已有评论称之为“流媒体大战的终结”。

美国总统特朗普12月7日在华盛顿一场活动中告诉媒体,奈飞拥有“很大的市场份额”,奈飞并购华纳兄弟后形成的规模“可能会成为一个问题。”他表示会参与该交易的决策。

派拉蒙曾是和奈飞一起竞购华纳兄弟的潜在买家之一。派拉蒙曾在三个月内提交了六项提案,12月4日,即使派拉蒙把报价抬高到目前水平,且答应WBD由埃里森家族和红雀资本共同提供担保,但WBD依然选择了奈飞,“派拉蒙现在已直接向WBD股东及其董事会提出要约,以确保他们有机会选择这一明显更好的替代方案。”

派拉蒙还指出,WBD董事会选择奈飞而非派拉蒙,是因为奈飞的方案对“Discovery Global”这部分业务的前瞻性估值不符合实际,缺乏基本面支撑,会让WBD股东手里留下一块规模有限、前景模糊,又被高水平财务杠杆拖累的残余业务(stub)。

派拉蒙列举多项对奈飞不利的论证:

奈飞将使其以43%的全球订阅视频点播(SVOD)用户份额巩固垄断地位,“在许多欧盟国家,奈飞易将把主导的SVOD运营商与第二或强大的第三竞争对手合并,明显存在订阅价格上涨、内容创作人才薪酬降低、破坏美国和国际院线生态的风险;奈飞从未进行过大规模收购,导致执行风险增加,WBD股东将不得不承受这些风险。”

据收视统计机构尼尔森公司测算,2025年4月,北美市场的流媒体前三名奈飞、迪士尼和亚马逊的prime video分别占有7.5%、5%、3.5%的份额,WBD占1.5%。

派拉蒙在2024年7月被天空之舞传媒(Skydance Media,LLC)以超过80亿美元收购,天空之舞的创立者是甲骨文创始人拉里·埃里森(Larry Ellison)之子大卫·埃里森(David Ellison)。这也意味着,派拉蒙想要收购一家比自己估值大得多的同行业公司。

派拉蒙计划在并购WBD后成立一家全球性媒体公司,保留两家公司的制片厂,维持当前WBD优先线下发行电影的模式,Paramount+和HBO Max联手后也会成为奈飞、亚马逊和迪士尼的强势竞争对手,并将借助母公司天空之舞与甲骨文的关系提供技术支持。

派拉蒙竞购的资金将由埃里森家族、红雀资本伙伴公司(RedBird Capital Partners)以及美国银行(Bank of America)、花旗银行(Citibank)和阿波罗全球管理公司(Apollo)全额提供。埃里森家族信托目前持有价值超过2500亿美元的甲骨文股票。

这场竞购大战终局如何,我们拭目以待。

相关报道: