应该是没有胜算的。

最多最多,把期限向后延一些。

对于匈牙利和捷克这样对俄能源依赖度很高的国家,欧盟理事会明确表示:“仅允许在严格界定的运营目的下对现有合同进行修改,且不得导致进口量增加,旨在防止通过合同重新谈判规避禁运措施”。

这项法案是“REPowerEU”计划的一部分,旨在重塑欧盟的能源格局,特别是摆脱对俄能源依赖。

这之前已禁止了俄煤炭并逐步替代其石油进口。

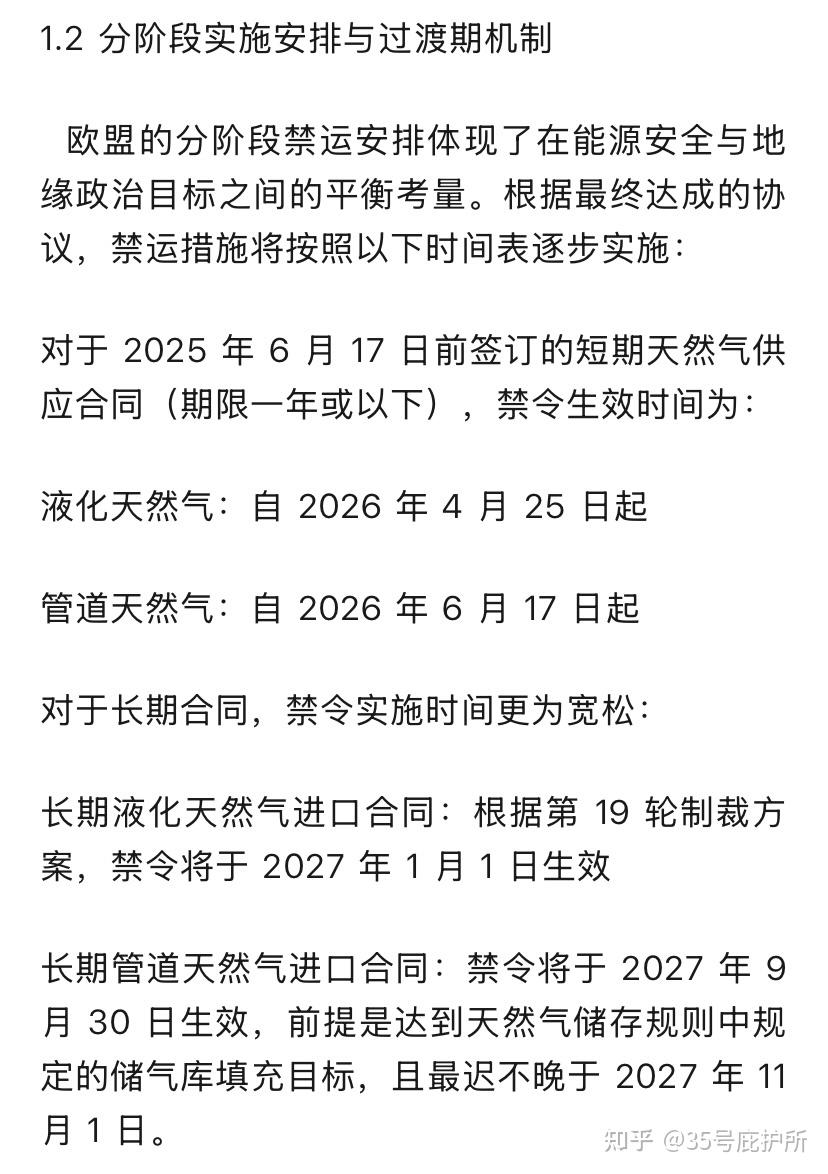

欧盟的“分阶段”停止/摆脱俄罗斯LNG进口的计划其实自俄乌战争之后一直在推进中:

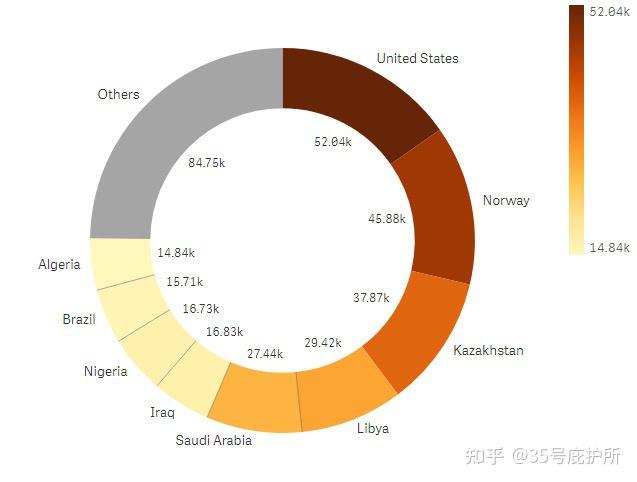

欧盟对俄天然气依赖度从俄乌战争之前的45%降至2025年上半年的13%,美国对其出口的占比达到近30%。

匈牙利的能源供需失衡问题确实存在,但这种情况不同程度的广泛存在于欧洲各国,比如对法案投了支持票的德国,也有类似问题,但还是硬着头皮上了。

再说,匈牙利和捷克等国家也完全可以采购其他国家的天然气,或其他成员国是否愿意通过其他方式弥补一下匈牙利因转向其他供给方而多支付的成本。

欧洲地区整体能源缺乏、这项法案必然会进一步增强欧洲对美国的能源供给依赖:

一是事地缘安全和意识形态问题,马虎不得;二是换个角度看,俄罗斯的战时经济已经危如累卵,俄乌战争尽快结束甚至考虑到下一届俄罗斯领导班子可能的政治倾向变化等因素,欧盟只能押注“长期利益”。

但是,欧盟的这种调整,无非也只是“从一方倒向另一方”,虽然欧盟的能源调整计划也算得上是给全球能源行业带来了一个利好,但既能满足欧盟安全焦虑又能从供给/产能上满足欧盟能源需求的国家只有那一个:美国。

所以,没办法,欧美之间的战略捆绑可能会更强。

起码在俄乌问题解决之前是这样的。

从供给侧看,美国和俄罗斯都在扩大产能。

美国成为今年最大的产能扩张国,2025 年美国批准了超过 900 亿立方/年的新 LNG 产能,其中超过 800 亿立方来自美国本土。

俄罗斯的出口的转向亚洲(还能转向哪?),主要推动的是“西伯利亚力量-2”和“北极LNG-2”项目,前者的输气能力达到500亿立方/年。

2025 年 8 月,俄罗斯对华天然气出口同比飙升 17%,创历史新高。同时,俄罗斯正在加速推进 "西伯利亚力量 - 2" 管道项目,该管道设计年输气能力达 500 亿立方米,计划 2030 年通气。

北极LNG-2项目的气在今年7月也有15 万立方的油轮在9月初抵达中国。

其他像卡塔尔、加拿大也在扩产。

除了俄罗斯以外,其他国家的扩产主要是奔着欧能的能源缺口去的;而大量采购俄罗斯能源的国家,必然要“替代”部分其他进口来源,而且进一步与俄罗斯战略捆绑可能影响国际博弈的“回旋”空间。