实验猴价格大涨 30%,一只十二万元仍「有价无猴」,这对医药临床前研究影响有多大?「寻猴难」怎么破?

- 140 个点赞 👍

说起来,这就是一个“猴周期”的故事。

过去 10 年,实验用食蟹猴的价格,大致是这样一条曲线:

几千块 → 一两万 → 四五万 → 十几万 → 快 20 万一只 → 2023 年之后明显回落 → 2025 年又悄悄爬回 10 万以上。

其实吧,很多养殖业都有类似的问题,就是动物成长之间的滞后和市场需求的不断变化,对,我说的就是大家听的非常多的“猪周期”

其实回顾过去10年食蟹猴的价格,跟市场需求是强相关的。

10年前,也就是差不多2014 年的时候,食蟹猴平均采购价约 6567 元/只,2018 年左右升到约 1 万多一点。 这时候国内创新药刚起步,实验猴的使用量也还在“每年几千只”的阶段。

到了2017年-2019年的时候,随着我国药审提速、1 类新药申报暴涨,毒理和安全性评价实验显著增多。2013 年国内实验猴年用量不到 1 万只,到 2017 年已达约 2 万只,2019 年接近 3 万只,基本把国内存量里的猴子消耗干净。

当然同步带来的是价格上涨,2017 年行业平均价已到约 1.3–1.5 万元一只,2019 年下半年普遍在 1.5–2 万元区间。

当然最离谱的事情发生在疫情三年。

在2020-2022三年间,新冠疫苗、抗体药物、抗感染药的研发需求疯狂推涨了猴子的用量,同时本身相关的免疫肿瘤研发也没有停止,所以猴子一下子就供不应求,价格也是水涨船高,Science 报道称,疫情前全球实验猴价格不超过 2000 美元/只,疫情后炒到约 1.9 万美元;中国本土价格自 2018 年起不到十年涨了 20 倍。 国内公开采购里,2020 年三季度已有 4.2 万/只,2021 年上半年涨到约 7 万,年底突破 10 万;2022 年部分批次中标价接近 18–20 万/只。

很多CRO公司干脆不买猴了,直接去买养猴场,那段时间真的是最离谱的时候。

但也疫情后,也就是2023年开始,大量的相关药物折戟沉沙,而疫情过去研发东西也不足了,加之国内那的创新药投融资也开始降温。伴随的就是市场上对猴子的需求极速回落,相比于22年的最高点,猴价几乎腰斩。

当然最倒霉的是那些囤猴的公司,那些高位价格买了猴厂的公司最终都计提了大额存货减值。

而比较有趣的事情是,在中国猴价格腰斩的时候,同一时间的国际媒体仍然在讨论实验室猴子慌的问题。

最后就是这两年了,2024到2025年,因为前边猴子价格大幅下降,养猴场为了止损结果快速变现出手年轻种猴,导致了种群年龄老龄化,那最终结果是新生猴供应不上,供应不足。而这两年同期创新药项目又多起来了,尤其是疫情后最火的药物GLP-1为代表。导致猴子需求又起来了 ,同步的价格也就起来了,又涨到了10万以上。而且目前推测仍然每年有1万左右的缺口。所以这就是我前边提到的猴周期。

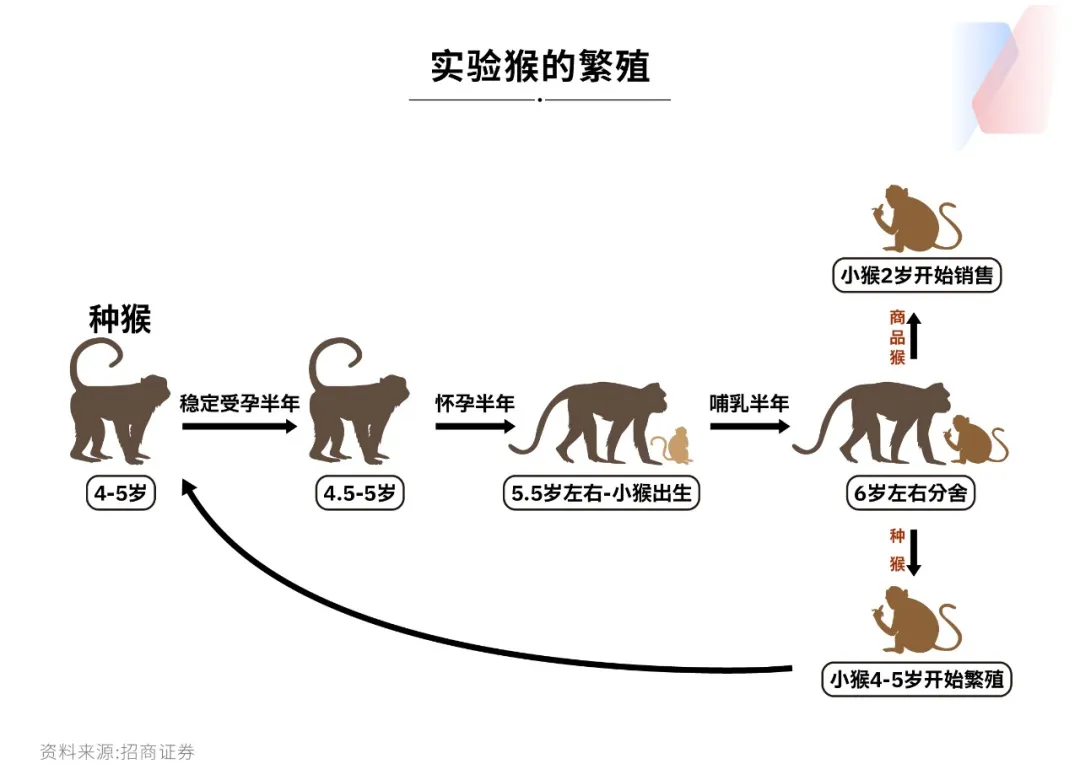

那猴周期大概是多久呢?七年,嗯,跟七年之痒没什么关系,是因为猴子的发育过程。

种猴(尤其是母猴)大概 4–5 岁性成熟,这之前基本是“投资期”,只能养不能卖。配种后要 稳定受孕约半年,再 妊娠约 165 天(约半年)。 小猴出生后要经历 半年左右哺乳,一般要养到 2 岁左右,骨骼和免疫系统成熟之后才能作为商品猴出售。 如果这只小猴不卖,而是留作下一代种猴,又要养到 4–5 岁 才能开始生育。

所以,从“今天决定多配一批种猴”到“这批后代能出栏卖钱”,现实是至少要跨过: 年性成熟 + 0.5 年妊娠 + 2 年养至可卖年龄 ≈ 6–7 年。这就是很多机构文章里提到的“被忽略的七年周期”。

更麻烦的是,灵长类天生就不是高产动物: 食蟹猴妊娠一次一般只生 1 只幼崽,双胎极罕见且存活率低。 根据招商证券整理的数据里,食蟹猴在 4–7 岁怀第一胎、第二胎时产仔率可以接近 70%,从第 3 胎开始迅速下滑,到 12 胎(约 15 岁)时不足 20%。

相关 协会统计显示,2020 年末全国猴场中 8 岁以上繁殖母猴已占 56.8%,2023 年升至 80%,意味着主力生产者普遍在走下坡路。

所以总结下猴周期,就是供给和需求和变动以及博弈。

你今天看到价格涨了,也只能从已经养好的 2–3 岁商品猴里挤牙膏式多卖一点,拉长一点淘汰年限;中长期要靠配种,但新产能起效要 6–7 年以后。

比如2020–2022 年高价刺激下,很多猴场把本应留下的年轻小母猴直接当商品猴卖掉,填当年的现金流,结果就是 2023 年以后种群老龄化,繁殖率断崖式下降。

而且我们跟美国还不一样,美国大量靠进口,但我们对于食蟹猴这些东西进口管理非常严格,所以靠国际贸易来解决缺口也非常非常难。

前边我们说到了猴周期和猪周期,其实都是养殖业的普遍现象,但猴周期和猪周期却是两个极端案例。

猴子是涨得慢生的少,而猪正好反过来是长得快生的多。比如现在看猪肉价格看涨,就开始准备留母猪繁育,到这批小猪出栏可能都不到一年,而猴子要7年。同时母猪的后代数也是猴子的几十倍。

所以缺猴子这事情,没有就是没有,甚至从某种角度来说,今年中国能供应多少猴子,明年多少,甚至5年后多少,都是可以大致推算出来的。

食蟹猴本身就是一个不到几十万头存栏、年用量几万只的小市场。2016 年我国实验猴存栏约 26.5 万只,为近年峰值;2021 年末存栏约 24 万只,但真正可用的商品猴扣除幼猴、种猴、海外预定后,国内能用的大约只有 3 万只。

别看现在1年有1万缺口,按着10万一只的猴子算,就是一个10亿的规模市场缺口,但经过疫情这两年的折腾,大家肯不肯再去赌下一个猴周期?

毕竟食蟹猴跟创新药、疫苗和生命科学研究几乎是强绑定的,比如 一款新药的完整临床前评价,平均要用 60 只左右实验猴,大分子药物甚至要 80 只以上,而且“一猴一实验”,不能重复利用。

像2017–2019 年间,中国创新药 1 类申报数从几十个涨到三百多个,国内实验猴年用量从不到 1 万只跃升到近 3 万只,增长速度直接碾压猴场的扩产能力。

今年大家都投产,然后7年后全都供应市场了……在赶上如果那几年创新药又不行了,那咋办?

现在也有很多提出替代猴子的方案,但这么说呢,非人灵长类在免疫系统、神经系统等方面对人类的近似度,使得它在部分毒理、安全性和脑科学研究中目前仍难以完全替代。

虽然国家层面近几年都在强调优化设计、减少使用数量、发展替代方法(类器官、芯片、计算毒理等),但想达到完全替代猴子的方法暂时还是看不到。

甚至很多时候,你实验少用了猴子或者不用猴子,那后果可能就要在患者身上背了。

最后总结一下,短期内,随着国内创新药继续发展、老龄种群逐步淘汰,“猴周期”大概率还会存在,价格也会继续变动。中长期,随着替代技术成熟以及伦理压力加大,真正依赖猴子的研究会越来越精细化和少而精,但完全替代暂时还看不到途径。

还没有人送礼物,鼓励一下作者吧查看全文>>

极萨学院冷哲