日本股市大跌、「抛售日本」潮加剧,会对日本经济造成怎样的影响?

- 349 个点赞 👍

日本想要政治冷,经济热,那真的是痴人说梦。

近二十年来,只有安倍晋三真正在钢丝上走出了些许平衡,一边安抚国内复杂的舆论情绪,一边务实推动中日经贸关系的前行。

中国和日本目前的经贸合作往来,数据和深度如何?对彼此的重要性如何?

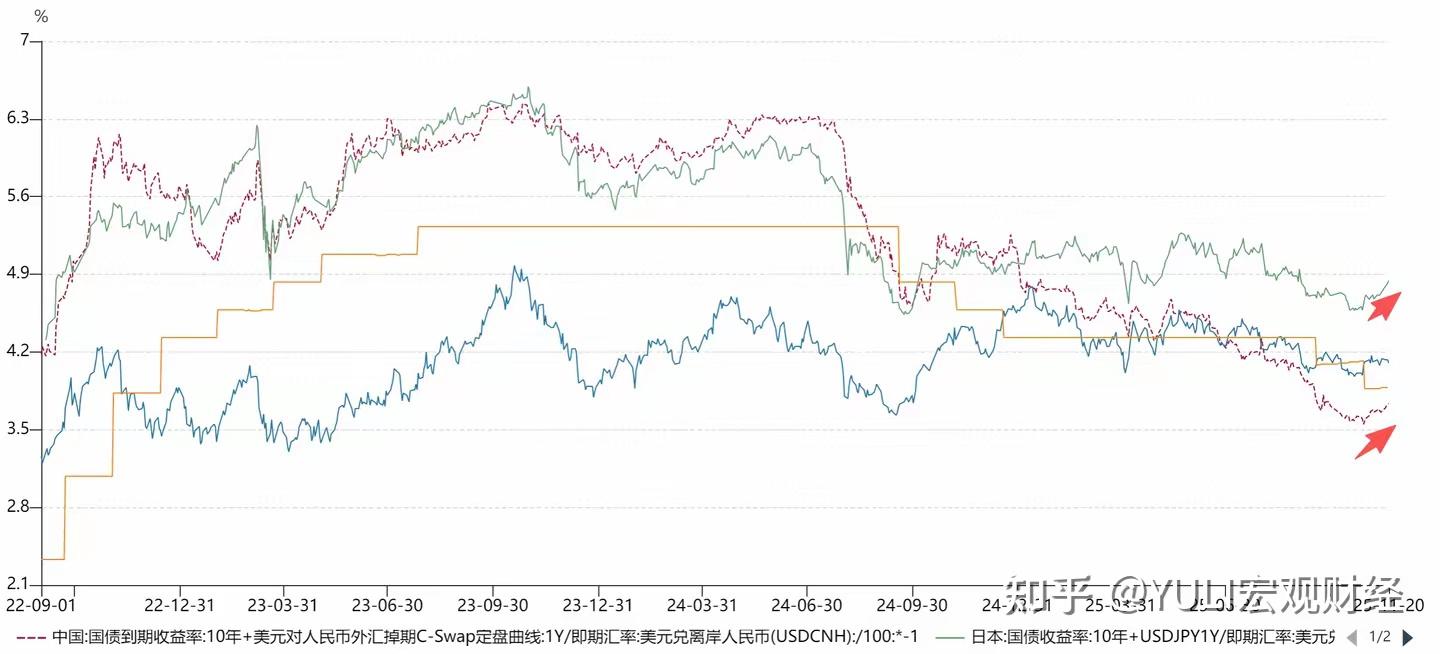

理解这一切,要看清一个基本事实:日本对外贸易依赖中国,而中国对日依赖已经降至历史最低点。中国对日本实体经济可以说影响很大。

从贸易数据看,对中国出口占日本总出口约20%,而日本货在中国进口篮子里的份额已萎缩至4.5%左右。

这种不对称的依赖在旅游业上体现得更为直观——京都的寺庙、北海道的滑雪场、东京的百货店,其繁荣周期早已与中国游客的出行意愿深度绑定。

甚至最近坊间流传的“卖掉国内房产去日本抄底”的中国炒房族更是创历史新高。

但也要明白另外一个事实:日本股市屡创新高的盛宴,主宾也并非中国投资机构,而是巴菲特这样的资本巨鳄。

国际巨鳄们察觉到日本社会“增量财富动能枯竭、存量财富二次分配”的时代特征,进而进行的长线布局。

他们看中的是日本企业治理改革的潜在红利,以及在全球动荡中日元作为传统避险资产的阶段性角色。

因此,当前的大跌也不能简单归咎于某个孤立政治事件,而是全球资本在“日债收益率管控政策(YCC)可能转向”、“日元持续性贬值”与“地缘政治风险溢价”等多重因素叠加后,进行的重新定价。

此次高苗事件触及了国民情感的红线,接下来可能会引发民间自发的、全方位的经济反制。

参照2016年韩国部署萨德系统的先例,当时韩国娱乐业对华出口骤降37%,乐天玛特最终全面退出中国市场。

这种来自市场和社会层面的反应,其力度与持续性往往比官方的政策指令更为绵长。

若要缓解当前困境,政治层面的积极沟通与务实姿态是唯一通路。

不过,参照近年日本首相频繁更迭的节奏,估计高苗会在国内实体经济力量的弹劾下,狼狈不堪的下台,留下一身狼狈的丑象。

日本换首相的速度犹如走马灯,从安倍后的菅义伟到岸田文雄,每任都难逃短命魔咒。

英国梅姨之后的约翰逊、苏纳克便是前车之鉴,政治不稳让经济政策朝令夕改,投资者信心溃散。

当政治与经济形成负向循环,往往需要付出巨大代价才能打破。

日本既没有油气资源的基础支撑,也没有硅谷式的创新引领,仅靠“失去的三十年”中积累的海外资产收益,难以支撑一个1.25亿人口发达经济体的持续发展,真的是一个慢性衰竭的重症病人。

查看全文>>

YULI宏观财经 - 246 个点赞 👍

2025年10月前后,有台湾士兵在社交媒体上发出灵魂拷问,询问若两岸开战自己牺牲或伤残,抚恤金、丧葬费该找谁领取这类问题。

这个问题还引发了台湾舆论的讨论,台湾媒体人唐湘龙就曾犀利质疑,若两岸开战台湾被统一,台当局都不复存在了,所谓的抚恤金根本无处可领。而民进党当局此前虽有过提高战死军人抚恤金的相关预案,但被外界戳穿这不过是张空头支票。一旦两岸因“台独”引发战事,台当局的管治体系大概率崩塌,其承诺的抚恤根本无从兑现。

为什么说这个事呢?因为非常重要,它体现的是“我有一头牛”和“我要捐一头牛”的区别。

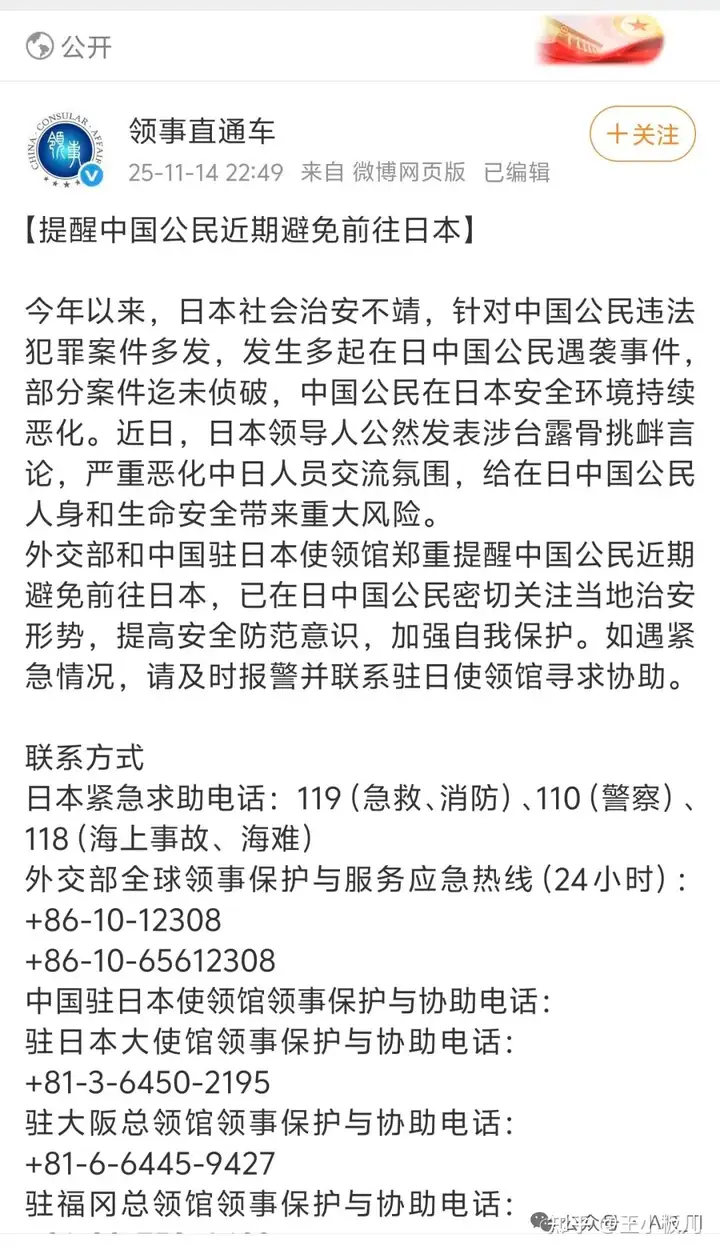

这次日本的情况也是一样。2025年11月初,日本首相高市早苗发表涉台错误言论,将台海局势与日本“存亡危机事态”挂钩并暗示可能军事介入,引发中国强烈不满。随后,外交部等国家部委明确表态反对,国内民众也自发抵制日本旅游业、海产品和留学项目,相关行业瞬间陷入寒冬。

这些损失,高市早苗会补偿吗?

显然不会!

总不能让中国政府或中国民众买单。其实道理很简单:政客为了政治私利煽风点火,代价却要普通民众和中小企业承担。我相信想明白这一点的日本人,早晚会为支持高市早苗的言论而后悔,而现在,这种后悔已经在日本社会蔓延。

根据网上公开信息,高市早苗发言后48小时内,日本电视媒体反复播放其“保卫民主阵营”的片段,共同社迅速展开民意调查。其提问方式刻意引导:“首相表示‘台湾有事即日本有事’,展现守护盟友的决心,您赞成这种坚定姿态吗?” 措辞突出“坚定”“守护”,把受访者瞬间推向情感爱国模式,右翼网民也积极转发链接,形成“滚雪球”式的样本偏差。最终调查结果显示82%的人表示赞成,但同一问卷中,仅有23%的人同意“自卫队实际出兵台海”,这说明多数人只是把“支持”理解为“嘴硬可以,真打免谈”。这就是网络上所谓高市早苗获得82%支持率的真相,其可信度大打折扣。

随后中国的反制措施接踵而至:先是中国驻日本外交官发出“对挑衅者绝不姑息”的严正警告,日本经济界对贸易中断、产业受损的担忧报道铺天盖地;再是日本旅游业、留学产业以及渔业遭到联合抵制,相关行业损失持续扩大。

朝日新闻见状再次发起民意调查,这次的提问方式直截了当:“如果台海爆发冲突,您是否同意自卫队与美军共同参战?” 调查直接把战争的成本、风险和残酷场景摆在受访者面前,结果出现180度大逆转:62%的人明确反对,仅18%表示支持。

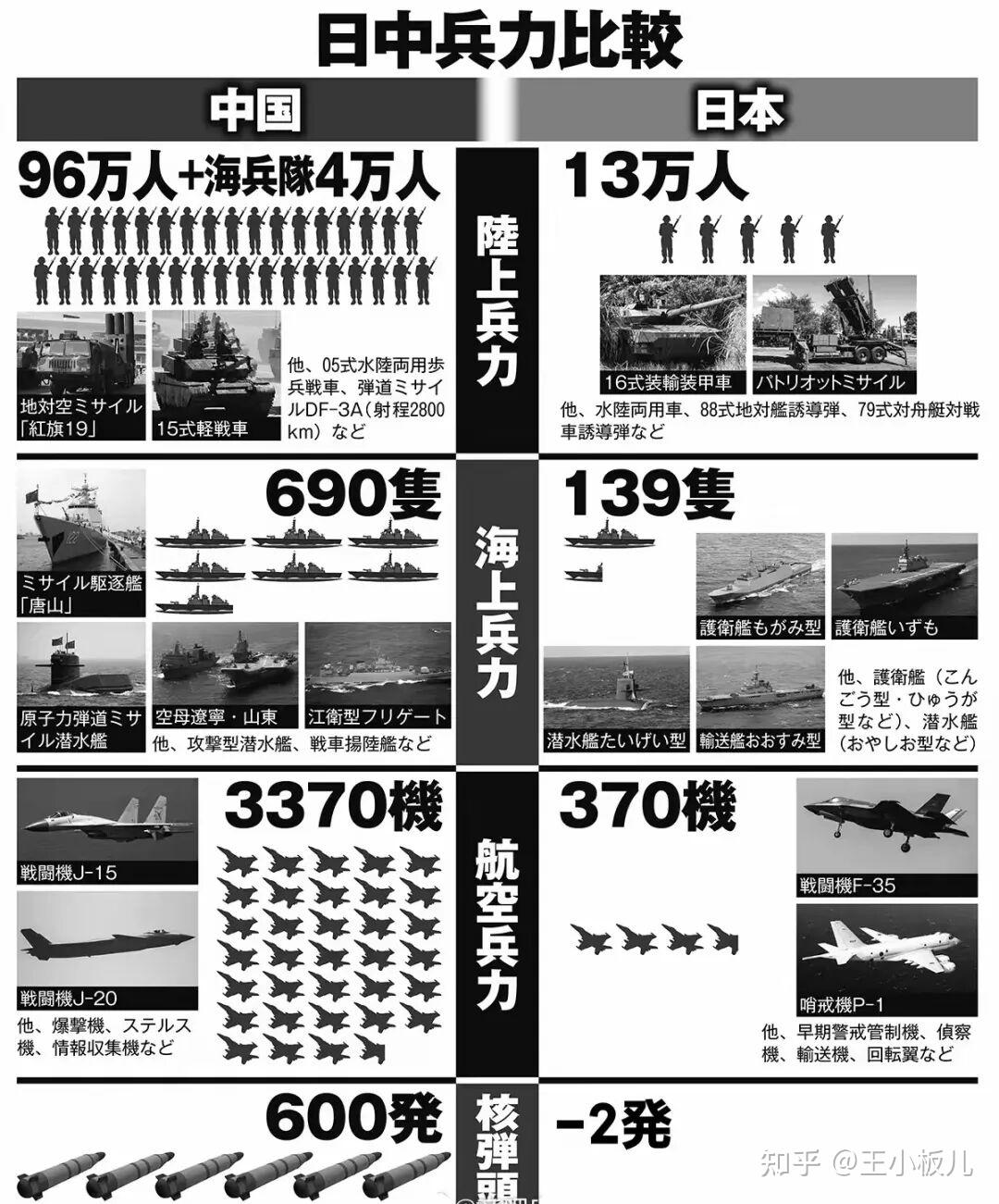

更有意思的是,就在日本舆论开始翻转时,日本普通网民也自发行动起来,有人在网上整理发布了当前中日之间的军事力量对比图。

不对比还不清楚,这一对比,各方直接就安静了!

而且特别有意思的一点,制作这幅对比图的日本网友,在进行两国核导弹头数量的对比时,玩了一把自黑。

中国核弹头:600枚VS日本核弹头:-2枚(广岛、长崎:我谢谢你昂~)。

600:-2相当黑色幽默了!!!

说到底,无论台湾的士兵,还是日本的民众,谁都不傻,那些动辄拿地区安全挑事的政客,或许能靠煽动情绪博取短期支持,但最终必然要为自己的冒险行为付出代价,毕竟和平与安稳,才是所有生计与幸福的前提。

查看全文>>

王小板儿 - 172 个点赞 👍

很多人只看到各部门连续发文炮轰日本高市早苗,以为又是在打嘴炮,不会有行动。

但是实际上这轮经济制裁才是重点,这一次是打得小日子是极其难受,所以他们才急着在G20与中国面谈,但是中国表示免谈。

因为东大这一手制裁是属于是以较小的代价对日本经济造成很大伤害的典型。

有时候不得不说上面的准备是真的充分,这一套组合拳绝不是临时讨论出来的,而是提前准备的预案。

2024年,日本对外出口第一是汽车产业,第二是旅游行业。在这两个行业里,中国的话语权都远超想象。

首先是对日本的旅游进行制裁是一个非常经典的妙招。

旅游对于消费者来说可替代性极强,对于安排了旅游计划的中国人,不去日本也可以去其他国家,因为机票可以免费退改,游客基本没有代价。

目前来看,韩国人接住了这波泼天的富贵,怪不得他们也开始对日本落井下石了。

而且有部分游客转为国内游,国内景点反而还能吃到一波红利。

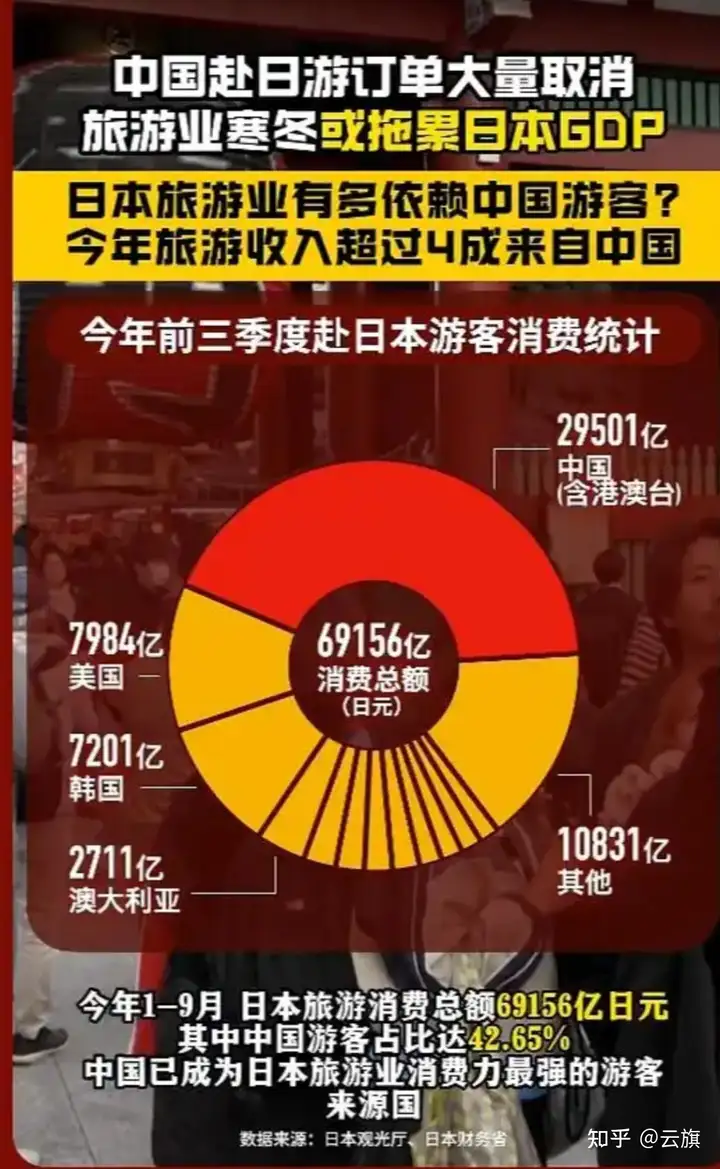

但是日本就不一样了,据日本观光局数据,2025年1-10月,中国内地游客占日本国际游客总量的近四分之一。

日本研究员木内登英预测,这一举措可能拖累日本GDP减少0.36%。

2024年日本GDP增长是0.08%了,2025年预期本来就从1%下调到0.7%,再减0.36%。今年真的有望干成负值。

对日本的水产品制裁更是伤筋动骨。别看水产品出口额占GDP不多,但是农民闹起来是最难对付的,因为一旦被制裁他们的投资全部打水漂,加上他们没有其他生计,只能向始作俑者抗议。

就连美国总统特朗普也怕豆农的抗议,把中国购买大豆都写进了中美协议里。

而对于日本,中国政策是这样的:

2025年6月29日,中国发布公告,有条件地恢复了除福岛等10个都县外的日本水产品进口

2025年11月19日,中国再次因高市早苗的言论禁止日本水产品进口。

这是要了日本渔民的命啊,石破茂费尽心力谈判,刚开放不到五个月,这正是渔民加大投资,准备出口的时候,

他们以为好日子要来了,结果因为首相口嗨就迎来一记重拳,这换谁不愤怒啊。

目前中国还留了王炸,暂时还没对日本汽车产业采取严厉的制裁举措。

虽然稀土制裁这一招还没有用出来,但是日本的第一产业汽车制造业已经受到了严重威胁,

光是前段日子荷兰强抢安世,中国安世禁止出口这一点,全球汽车行业已经剧震了,如果加上稀土制裁,无疑是雪上加霜。

想用高端半导体来反制?先看看你日本的原材料还够不够吧?

现在知道日本为啥着急来谈了吧?

打又打不过,低头又不敢,这第一位女首相可谓是口嗨一句,祸国殃民。

这下小日子遣唐使没学到的词“牝鸡司晨”,现在狠狠补习回来了。

这经济战基本没法打,就是东大单方面碾压;

日本经济本身就是保持一个脆弱的稳定,中国在年底搞这么一轮,日本的GDP很可能是负数了。

日本经济已经被德国超过,距离印度也不到5%了,一旦高市早苗任内被印度超过,那自尊的日本人可真是有大乐子可看了。

查看全文>>

云旗 - 110 个点赞 👍

查看全文>>

莫谈国事 - 69 个点赞 👍

查看全文>>

五一五八 - 25 个点赞 👍

查看全文>>

水镜如心 - 25 个点赞 👍

还是那句话,日本经济已经是一个期货死人了,它全方位被中国市场挤压,仅仅通过行政手段维持着最后的尊严。

但日本股市也不是,要知道股市这东西,涨和跌可都是能赚钱的,

查看全文>>

飞起来的小恐龙 - 17 个点赞 👍

日本末路以至,目前短期的股债汇三杀是背后长期的股市、债市、财政、产业四杀的恶果。战争是政治的延续,政治是经济的延续,战争冒险是经济矛盾无法调和的黔驴技穷,日本对此早已上瘾,经济问题解决不了就想军事冒险,你不让他军事冒险他就像浑身有蚂蚁在爬。对此,只有烧烤和荷包蛋才能有效缓解这种毒瘾发作,要学会和日本群众打成一片,他们成了熟人以后才不会有攻击性,熟了的jpn才是好jpn。

对于一个人口过亿资源稀缺的出口导向国家,有三个事情是很要命的,小孩子才做选择题,日本把这三个全都做了,日本人的天赋技能就是在A or B这两个正确答案中精准选择错误答案or:

1、把财政当成无成本的“血包”,这是某位心胸广阔人士的锅,你可以一时爽,但左脚踩右脚上天终究是幻觉,财政的梯子爬的越高,高债务+利率上升总会抽空财政梯子的基底,市场总会在某个时间点通过“债市杀信用”来清算。

2、过度押注单一外部市场和产业模式,日本不是小国,是人口过亿的国家,每天张眼就有一亿的人口要养活。可以靠一两个明星行业、几家世界级企业撑起出口神话一阵子,但如果把这当成“天赋”,拒绝在技术路线、商业模式和制度环境上持续迭代,全球竞争格局一换,昨天赖以为生的整条产业链就会从优势变成百万漕工的包袱,典中典是丰田章男至今还在哔哔电车产业是汽车工业的倒退,还死抱着变速器和氢能源工艺不放。

回天氢能源汽车,成功解决摩托车炸不响的问题。 3、用军事冒险来掩盖经济矛盾,日本的现实是:本土能源、粮食和关键矿产高度依赖进口,国内超过一亿人口日常运行所需,就已经要靠外贸和海上航道来喂养。一旦走上军事冒险的路子,首先被掐断的不是背靠大陆的全产业链敌国,而是为自己国家提供燃料、粮食和外汇的生命线; “用战争解决经济问题”,刀还没砍到对方身上自己的气管和动脉就已经先被切开了。现代战争是钢铁、芯片、粮食、油料和全球产业链的消耗战,想靠几句民族主义口号和几艘军舰就能撑起来只能是鉴定为大久保去多了梅毒入脑影响智商赶紧去医院看看脑子。对于这样一个典型的外向型、资源稀缺的岛国来说,每往战争方向多走一步,就是在给调味料产业加利好。为什么?因为李梅烧烤没有孜然那怎么行。

军事冒险是经济问题无法解决的总爆发,从外资和国际机构的视角看,造成日本现在这轮股债汇联动暴跌的不是单一市场情绪,而是“股债财产四杀”共同作用的结果:股市杀估值、债市杀信用、财政杀空间、产业杀订单。这四重危机是日本目前经济问题的结构性根源

1、股市杀估值:日本“复兴故事”的破灭

从“All in Japan”到Scramble to 'sell Japan'

过去两年,日本股市靠恢复通胀、公司治理改革、日元贬值利好出等故事,吸引了大量海外资金,今年10月日本自民党总裁选举前,两周时间里外资净买入日本股票4.36万亿日元,是2005年有统计以来最大的连续两周净流入,直接把日经指数推到接近5万点的历史高位。但刚过一个月,路透社以《Scramble to 'sell Japan' sounds fiscal warning bells》为题,形容这轮股债汇三杀是“一场抢着卖日本的奔逃”,指出日元短期贬值约 6%,股市从高位急挫,长期国债收益率飙到十七年来高位,组合成一个“极不寻常且让人不安的图景”。外资过去两年先通过鼓吹“日本复兴”的故事,把估值抬上天;但持续恶化的基本面终究会戳破故事的泡沫,最终在这轮抛售把这几年的观念溢价统统抹掉。

缺乏盈利预期的泡沫终究破灭

道富环球(State Street Global Advisors)在 10 月的策略简报里就提醒,MSCI Japan 2025 年的盈利增速预测只有 2%,远低于股价的涨幅,汽车、出口链在关税和外需不确定下盈利承压,“日本股市更多是在吃估值溢价而不是盈利增长”。 另一边,美国资管公司 Neuberger Berman 在《Equity Market Outlook 3Q 2025》中给出的数据是:MSCI Japan 的“股息+回购”股东回报率约3.8%,确实比美国高,但他们也提醒这部分“股东友好改革”的红利已经被市场充分交易,很难再支撑持续的估值扩张。

复兴叙事破灭,居民财富缩水。

股市回调叠加日元贬值,让海外机构看到的是“日本风险溢价上升”;对日本国内中产和老年人来说,则是养老资产波动加大、消费信心再受打击:辛辛苦苦把钱投进 NISA,结果遇上外资集体撤退、估值回吐,这一刀直接砍在了居民资产负债表上。

2、债市杀信用:零利率终结,巨债开始要真利息

从数据上看,日本国债收益率创历史新高。今年5月,路透社统计的日本30年期国债收益率一度升到3.185%,40年期国债触及3.635%的历史新高20年期也上到2000年以来最高水平。40年期国债拍卖认购极差,成为近14年来需求最疲弱的一次,媒体直接用“买家罢工”来形容市场对超长期日债的厌恶。在外媒的解读里,市场认为日债也有风险。在前面这篇《Scramble to 'sell Japan'》分析稿中,作者把现在的情形类比为2022年英国“迷你预算案”引发的英债危机——当市场开始怀疑财政可持续性时,哪怕是一向被视作“零风险”的主权债也会突然要求溢价补偿。《金融时报》统计,2025年截至10月,外国投资者净买入日本长期国债11.3万亿日元,是2004年以来最大规模;原因是30年期收益率从1.6%一口气升到3.41%,20年期升到2.88%,在英镑对冲下年化回报可达约7%。报道同时提醒:当海外投资者成为主要买家时,日本的财政政策会越来越受制于国际债券市场的情绪。

在国际机构看,高债务叠加高利率会倍增日债风险,IMF 的《Japan’s Fiscal Risks》估算,如果维持既有政策不变,日本政府债务到2030年可能升至GDP的280%左右,并强调一旦发生收益率突然上升,“再融资风险与利息负担会迅速放大”。区域机构AMRO在 2025年的《Japan’s Fiscal Crossroads》中指出,日本公共债务在2020年疫情刺激后曾高达 GDP的261%,2023年虽回落到242%,但主要依赖“经济复苏和负实际利率”,一旦名义利率上升而增长放缓,债务比率会重新走向恶化。过去十年日本政府把国债当“零成本货币”在用,现在零利率时代结束,这种好事已经没有了。

3、财政杀空间:今天撒的钱在封死明天的空间

安倍经济学用十年时间,把日本拖上了一条“靠极端宽松和财政透支勉强续命、却从不真正动手改结构”的路,今天所谓财政空间被挤干,就是那十年透支的总清算。

日本是“发达经济体里财政空间最窄的一个”已经成为共识,OECD在2024年的政策简报《Addressing the challenges of high government debt and population ageing in Japan》给出的数字是:日本公共债务在2023年仍高达GDP的约260%,是发达经济体中最高的一个。作者直言:在老龄化和利率正常化叠加下,日本需要“大幅、持续的财政整顿”,包括提高消费税、扩大所得税和社会保险缴费,否则债务轨迹不可持续。IMF另一篇讨论老龄化的文章《Shrinkonomics: lessons from Japan》把日本称为“全球人口老龄化的政策实验室”,指出在老龄化导致劳动力减少、福利支出扩张的背景下,继续依赖赤字刺激会越来越挤占未来政府在教育、创新等领域的投资空间。在这种情况下,日本仍然选择继续加踩油门,新政府一上台就用减税和大刺激的老路,市场马上对此用利率进行惩罚。路透社指出,在宣布新一轮减税与支出计划的同时,日本长期国债连跌11个交易日,10年期收益率冲到1.8%左右、为2008年以来新高,30年和40年更是创纪录,市场把这视为对“继续不负责任财政”的投票。

财政这一刀砍在“未来政策空间”上,日本过去三十年是在用国家信用为资本主义积累兜底:当经济放缓,就用国债和财政刺激托住资产价格;当人口老龄化、社会保障支出上升,就继续举债填坑。这就是安倍经济学的实质。

现在利率回到正区间,人口结构继续恶化,IMF和OECD都在强调“必须财政整顿”的时候,新政府却还在加码减税和扩张开支的老路,结果就是今天撒的钱,实际上在封死明天的所有政策选项。

4、产业杀订单:产业竞争溃败与“观光立国”战略的反噬

旅游:一纸旅行警告,2.2万亿日元订单蒸发。

世界旅游及旅行理事会估算,旅游业占日本GDP的比重约7%,其中中国大陆和香港游客约占入境游客总数的20%–25%。在台湾问题上日本高调表态后,中国发布赴日旅行警告,多家航司提供免费退票。野村综合研究所首席经济学家木内登英测算:如果中国游客基本“抵制日本”,日本每年将损失约2.2 万亿日元旅游相关收入,相当于GDP减少0.36%。路透社列出的股价反应很直观:三越伊势丹股价单日暴跌10%以上,东京迪士尼运营公司东方乐园跌近6%,日本航空跌4%以上,一整条“观光立国”链条的市值一起蒸发。

制造业:汽车与家电从“日本制造神话”跌成被围剿的红海。

制造业整体“空心化”,两大支柱行业集体失速。日本制造业在本国经济中的比重长期下滑:制造业增加值占GDP的比重,从1980年的约27%降到2010年左右的21%上下,就业占比也从25% 掉到不到17%。一边是企业把产能大量外迁到亚洲低成本国家,一边是国内工厂关停、产业带萎缩,“日本制造”在本土变成典型的高龄化、边缘化行业。家电电子从垄断王者被韩中厂商挤出主赛道。1980年代,日本几乎垄断全球录像机市场,彩电、音响、相机、半导体都是世界级霸主,是出口导向型经济的核心支柱。进入数字化时代后,日本企业在软硬件一体、平台化和成本控制上全面落后:电视、电脑、手机、消费电子的份额,被韩国的三星、LG和中国厂商一步步蚕食。2008年金融危机后,索尼、日立、松下、夏普、NEC、东芝等七大巨头一年内合计亏损约170亿美元,标志着“日本家电神话”正式破灭。汽车:仍是出口支柱,却在新能源与软件化方向严重掉队。《经济学人》和多家研究机构都指出,在全球电动车爆发式增长的十年里,日本车企押宝混动、迟迟不愿 All in 纯电,错过了产业结构切换的黄金窗口。如今全球新车销售中电动车占比已接近 20%,但丰田、本田、日产在纯电车型与软件定义汽车上的布局明显落后,被特斯拉和一众中国品牌拉开差距。多家媒体用“电动车时代重演当年日本家电衰落的剧本”来形容这种迟钝。外需版图:在中国和东南亚“腹地”也在被蚕食。过去日本车企在东南亚市场份额一度高达70%以上,如今在印尼、泰国等国,价格更低、软件体验更好的中国电动车正迅速抢占地盘。《金融时报》统计,2025年上半年日本品牌在东南亚六大市场的份额已跌到约62%,而中国品牌从几乎为零冲到5%以上,新进入者主要是电动车企业。新能车时代一旦站不住脚,日本汽车产业链上的零部件、钢铁、机械等整串制造业订单,都会被迫向外迁移。日本制造业已进入死亡螺旋:10月制造业PM仅48.2、出口订单连续44个月萎缩,汽车与电子巨头纷纷裁产挫败,昭示产业杀订单已经形成。

把这些外媒和机构的判断总结起来就是,股市杀的是“日本复兴”的谎言,债市杀的是零利率无成本信用,财政杀的是未来政策空间,产业杀的是经济的基本盘。

它们共同指向同一个结构性问题:日本过去三十年选择把国家机器绑在资本逐利的战车上——通过零利率、巨量举债和对外依附来维持积累;而今天,当利率回归、人口老龄化兑现、地缘政治反噬对华依赖时,这条道路的全部成本,被一次性摊在了股市、债市、财政和实体产业四个维度上。

军事是政治的延续,经济是政治的基础,军错误的政治路线导致军事反噬经济。从昭和军国主义到今天的“安全大国”,日本一遇到经济困局,就本能地向外找“敌人”和“新市场”,结果往往是先用军备包装政治,再把经济问题堆得更高。

历史上的日本就是一个妄图军事冒险解决经济问题的国家。从历史看,日本每当陷入结构性经济困局,就倾向于把国内矛盾导向外部:1930 年代在出口受限、粮食与资源紧缺、人口与债务压力叠加的背景下,军部祭出的“解法”是对外扩张、以战争夺取市场和资源,从“九一八”到全面侵华再到偷袭珍珠港,最终在战败中彻底崩盘;战后则转向“吉田路线”,把安全外包给美国,通过《日美安保条约》接受美军驻扎和军备限制,自己专心搞出口、基建和对外投资,以对外经济扩张缓解国内压力;而在当下,“失去三十年”的低增长、工资停滞与老龄化、高债务叠加美中战略对抗,日本又在美国推动和国内民族主义情绪裹挟下走向军备扩张与修宪,把对华“安全威胁”讲成新的国家叙事。可以说,当经济答不出题时,日本国家就开始讲“威胁的故事”,故事一旦立住,军费就可以合法化,代价则被丢给未来的经济账本。

由经济不振而产生的军事冒险在严重反噬已经脆弱的经济。

第一,掏空财政空间:翻倍的军费浪费宝贵的财政。岸田政府承诺到2027年把防务开支提高到GDP的2%,相当于在现有基础上再加约43万亿日元,把日本推到世界第三大军费国。资金方案很清楚:停减税、压民生、再大量发债。这意味着今天的军费,每多花一块钱,未来在养老、教育、产业升级上的财政空间就要少一块钱,直接把本就不富裕的财政空间进一步堵死。

第二,加速债市杀信用:军费刺激叠加高债务,让利率更快上行。在债务/GDP 已经是全球最高之一的前提下,新政府仍要叠加“大刺激+军费扩张”,市场只能用更高利率来回应:30年、40年期日债收益率冲到十七年来高位,10年期收益率也突破1.8%。国债开始成为风险资产而不再是过去那种近似现金的安全资产,军备扩张给本就出血的债市补上了更大的一刀。

第三,挤压股市估值:平添安全风险,影响投资信息。军备扩张直接将没有战略空间的国家拖入战争风险。在台湾问题上,日本刻意把自己推到前线,在美国“印太战略”里扮演前哨角色,资本市场自然会把日本股票当成“地缘高风险资产”来定价:预期回报要打折,估值中枢下移。叠加本来就存在的盈利增速偏低、估值透支问题,军费扩张等于再往股市上重重砍一刀。

第四,反噬产业订单:对华强硬只换来精准制裁”。在台湾和核污水等议题上,日本一再高调站队后,中国先是发布赴日旅行警示、多家航司集中取消包机,日本旅游股和航空股立刻大跌;任何一次安全摩擦,都可以迅速转化为出口、旅游、地方财政的精准打击。考虑到中国仍是日本最大贸易伙伴之一,这种反制一旦常态化,就是对日本外向型产业链的系统性危机。

战后日本的基本格局是:军事高度被美国控制,增长模式却又高度依赖东亚制造网络、尤其是对华贸易,中国长期是日本头号贸易伙伴,这使得日本成为一种典型的“从属型大国”——安全和经济指向的对象不是同一个国家。每当东京在台湾等安全议题上向美国再靠拢一步,比如强调“台湾有事就是日本有事”、配合推进对华“去风险”乃至局部制裁,都是在给本国企业和地方财政不断叠加政治风险:订单进一步流失,投资情绪进一步恶化,就业和税收都要为一次次军事野心买单。

是谁在推动战车?谁想从绞肉机里获利?

在这条从经济困局走向军事冒险的链条里,首先要看的是谁在获利、谁在买单。最大的受益者是出口财团、军工与金融资本:制造业大企业、金融机构和出口导向型财团,在宽松货币、弱日元、对外扩张中赚得盆满钵满,新一轮“经济安全”政策又给军工、半导体、防务相关产业送来巨额订单,他们与自民党、中央官僚形成紧密同盟,是对华强硬和军费扩张的核心支持者与直接受益者。相反,工薪阶层、临时工、地方中小企业在“失去三十年”里工资停滞甚至倒退,非正式岗位比重居高不下,还要首当其冲承受对华贸易、旅游和供应链的冲击;当军费和债务上升需要通过增税、削减福利来买单时,负担压在他们身上,却被“国家竞争力”“对华威胁”的话术要求继续忍耐——这已经是不可调和的矛盾。

制造和激化这种矛盾,是战后形成的“自民党+官僚体系+大财团”的铁三角。高增长时期,它的合法性来自经济增长;当经济奇迹难以为继,这个联盟就必须寻找新的合法性来源,于是叙事从“发财”转向“侵略”:一方面不断渲染周边安全环境恶化、台海战争风险,强调“正常国家化”“摆脱战后体制”;另一方面通过修宪谈判、战机联合开发、远程打击能力等项目,把军备扩张包装成“负责任大国”的义务。同时,政府继续用宽松货币、财政刺激、撒钱补贴稳住选民,上满足资本利润预期,下给出短期利益。用《政治的逻辑》的话说,当经济基础失去增长动能时,日本国家通过重组统治联盟,试图再一次通过对外侵略来逃避内部改革,试图在侵略与仇恨中寻找新的统治合法性。

最后,“抛售日本”本质上也是国际资本对这条国家路线的一次否决投票。高市胜出自民党总裁选举初期,市场曾押注“大刺激、继续宽松”,日股大涨、长债收益率上升,被称为“高市交易”;但随着她抛出更激进的财政和军备计划,外资与保险公司开始大举抛售长期国债、日元和部分股票,路透社用“Scramble to sell Japan”来形容,把它类比为英国特拉斯时期的“卖英国”交易。对国际资本而言,日本不是“没钱”,而是在高龄化、巨债、低增长的结构下,还选择用军费扩张和撒钱拖时间,而不是推进结构改革和收入再分配,于是它们用要求更高的国债收益率、给日元和日股打折、在对华紧张升级时撤离高度依赖中国的行业来表达不信任。政治学上看,最近这一系列危机正是国际资本对这条“靠军备和债务续命”的国家路线的否定。

说到底,日本今天这场“股债财产四杀+军备暴走”的连续技,是一门老旧的帝国主义手艺:用国家机器替资本续命,用军事冒险给统治阶级续命,最后让普通人替一切买单。招核时代是这样,战后“和平宪法+安保体制”外加安倍经济学、现在的高市路线,骨子里其实都没跳出这个框架, 从现实效果看,这条路已经走到头:

· 资本不再相信“日本复兴故事”,拿脚投票,“抛售日本”;

· 国际机构不再相信“国债永动机”,开始算债务和利息的硬账;

· 产业链不再相信“日本制造神话”,把订单和产能往别处搬;

· 只有日本国内的统治联盟,还在用安全焦虑和民族主义给这条路续命。

这是一个经典的反面教材:不要把财政当无成本血包、不要把单一产业和单一外部市场当护城河、更不要在面对经济问题时指望军事冒险能解决。

对于日本来说,好日子还在后头呢

查看全文>>

左端 - 13 个点赞 👍

日常日常,犯不着大惊小怪的,日本又不是头一年这样了。

来看看日元汇率曲线——

您看,去年接近同期的时候,日元兑美元那不也搜一下上去了吗,石破茂可没干啥外交搞事的事情呀。

日元都在Q4玩飞跃,今年的主要原因国际媒体上已经介绍很多了,和中国没多少关系,毕竟中国也就动了旅游和海产品进口,没动中日贸易的主线。和美国关系也不大,毕竟懂子在东亚已经成了怂子,连李在明都能反杀美国一刀,那个日本之前答应的5500亿美元投资也就弄了一大堆“意向”,实际上也就“意思意思”。

这次日元贬值,主要原因还是日本自己内部的,搞事早苗要靠财政扩张,来个21.3万亿日元(1355亿美元)的灌水计划,说是打算靠这招把日本通胀降下去。

这倒不是她在搞自家事,而是因为岸田文雄那套新资本主义就只能这么干,除非自民党有人想伟大一把了,拼了性命去打破农协等垄断机构,否则谁当日本首相都一个模样,比如还算理智的石破茂——

年年都有这20万亿日元灌下去,日经啥的能不上涨吗?日元汇率能不下去吗?日本物价能不喜迎涨价吗?

当然了,日本央行可以通过加息的法子,让日元汇率好看一些,代价无非是每年政府多出一大笔钱支付利息罢了,这年头对待内部债务问题,只要思想肯滑坡,办法总比问题多。

查看全文>>

飞跃本屯 - 5 个点赞 👍

查看全文>>

量化仔 - 2 个点赞 👍

日经大跌不算什么,毕竟今年以来涨了很多,不过有人以为可以拿这个来打脸就想多了,真正要命的是日本国债收益率飙升。在日本国债超过GDP250%的情况下,高市政府还想大幅扩张财政支出,面对飙升的国债收益率,接下来借新还旧,准备拿多少利率吸引人买?要知道它已经负债累累,是全球主要经济体中最高程度。250%的GDP负债水准意味着什么?就是一个点的利率要吃掉2.5%的GDP,要知道这是GDP,换做是财政收入,那将是非常大的一块财政直接就被利息支出所吞噬,以往好像问题不大,是因为日本常年处于负利率/零利率时代。在日本无法维持零利率的今天,这种经济状况,还想扩大赤字借钱,庞氏骗局的意味就有些过于浓厚,不得不拿出足够的诱惑,也就是提高利率来吸引人买,未来日本的财政状况委婉地说就是不容乐观。最妙的来了,中国打在了这个节点上,日本人不是算出来中国惩戒措施“只”会使日本GDP下降0.36%吗?这个预期就很灵性,杠杆稍许撬动,打在了蛇的七寸之上,资本预期自己会滚动雪球,乐子还在后头,大家不妨拭目以待。

查看全文>>

长弓玄刃 - 1 个点赞 👍

估计又有比较少日本人去跳楼了。

现在日本总人口1.23亿,较2024年年减少59万人,据说日本个人股民数量达8359万人,已创下历史新高。

关键是日本70+岁股民占比达4成,而20-30岁股民占比仅4%,股民群体呈现明显高龄化特征,就是一堆老头。

一堆老头去跳楼,反正也都活够了,就不要浪费地球氧气和粮食了。

查看全文>>

刘不是 - 0 个点赞 👍

查看全文>>

深具世界眼光